简体中文

简体中文

一、全球資本市場的黑色星期一:第一次起于A股

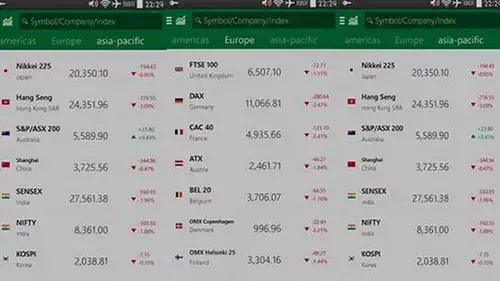

昨日(2015年7月27日)是全球資本市場不得不記住的一個日子,在經濟沒有出現重大波動的情況下,中國大陸A股市場在收市的最后30分鐘內,創下八年來最大單日跌幅(超過8%)。正當大陸投資者正驚魂未定、忙于猜測各種重大利空消息之時,全球市場受中國市場波及,除了澳大利亞之外的主要市場股指幾乎全部下挫。自2007年美國次貸危機以來,這是真正意義的黑色星期一。

然而稍加觀察就能發現此次黑色星期一頗為與眾不同,這次是由一個全球最大的發展中國家中規模不算太大、層次不算太復雜的資本市場引致的,并且還是在經濟體尚未有明顯金融危機跡象,經濟尚且保持高速增長的背景下爆發的。

從積極的角度來看,這說明中國經濟改革開放水平確實到達了新的里程碑,擁有了足夠的“影響力”;但實事求是的說,這種影響力不是目前中國需要的。全球的黑色星期一對中國而言恐怕已經超出了維持資本市場繁榮穩定的范疇,沖擊了貨幣政策,已經慢慢接近了中國穩步推進金融改革能夠承載的臨界值,我們將從系統判定此次危機成因著手,指出救市以來,市場脆弱的預期已經令資本市場的風險逐漸傳導開來,逐漸轉移到了全球貨幣市場,不斷擠壓著匯改的空間;為保證人民幣國際化戰略順利實施,必須引起高度重視。

此前我們曾多次提前預警A股可能出現震蕩常態(6月23日),資本市場回歸可能需要打持久戰(7月7日),均不幸言中;然而預測到了危險卻無法改變結果,作為資本市場的一員,此刻我們的心情相當沉重。當資本市場再次面臨選擇,我們希望能夠通過理性客觀的分析,給市場多一些理性和冷靜。

二、A股股指單日下跌8%的真正原因:預期,脆弱的預期

毫無疑問,我們預期很快就能在市場上看見大量關于昨日暴跌的成因分析;我們亦相當肯定,包括中國的經濟基本面,資本外逃,監管政策三方面將成為眾矢之的,為市場承擔此次下跌的責任。事實真是如此顯然嗎,我們持相當懷疑的態度,下面我們將給出我們懷疑的理由,并且基于此給出我們認為的真正的下跌的成因。

1.中國經濟基本面是此次股指單日下跌8%的原因嗎?(財新PMI指數疲弱、企業盈利不振,或者豬價上漲推升CPI預期等)

技術上講,對全球任何一個股票市場,其PMI指數下滑,企業盈利下降以及CPI上升都可能導致股指巨幅下跌。不過,股票市場對于市場數據信息的消化能力往往是極度追求時效的,即便做不到充分提前預判,至少也能夠及時消化。具體到中國,對于一日千里的A股市場,這三大事件與昨日下跌在時間點上卻無法吻合。財新pmi指數,企業盈利和豬肉價格的披露都是在上周或者以前;如果這些是主因的話,以中國大陸A股偏愛躁動的一貫表現,居然能夠頂住上周五收市,拖到周一才表現出來簡直不可思議。更何況如果股市對信息理解存在時滯的話,那該如何解釋此前最為重要的信息——中國GDP增長率達到7%,高于預期;即便刨去金融業(股市)的成分,增長率也接近6%,還是領先的水平,完全與市場表現反向。所以目前可以肯定的說,僅僅基本面本身還不足以引致如此巨大的股指下跌。

2.資本外逃是此次股指單日下跌8%的原因嗎?

中國的資本外逃一直以來都是國際市場的熱門話題,直到七月份相關數據出爐達到高峰。具體的說,摩根大通和彭博社都給出了相當有分量的研究成果,我們將其總結為以下的兩張圖。按照境外投資機構的分析框架,自2014年底開始,中國大陸的月度和季度資本凈流入都是負值(即美元儲備流失),并且呈現加速增加的趨勢,這一趨勢目前沒有改變的跡象。人民銀行短期匯率下行壓力驟增的條件下維持匯率穩定的直接結果。就是中國大陸的儲備加速減少,總計下來,這半年的資本凈流出(美元儲備)居然高達5000億美元。

即便這些數據的測度都是正確的,這也不足以成為昨日指數下跌的主要理由,原因如下:首先,彭博和摩根大通的原圖都是標示的都是中國大陸,這表示他們可能忽視了香港。在當前情況下,香港這個最大的人民幣離岸市場對評判人行貨幣政策是相當重要的。如果我們把視野稍微拓寬一些就會發現,即使是在2015年上半年滬港通成立之前,大陸跟香港之間短期內存在超量資本流動都并不罕見,出于避險投機等考慮,對沖基金在香港離岸市場徘徊之后又重新流入大陸的情況也不止一次出現過,況且還沒有確切證據表明流出的資本都借道香港最后流向美國或者歐洲;否目前僅從流出大陸資本的數量和方向就斷定中國爆發資本外逃是相當武斷的。其次,大陸對一帶一路周邊國家的投資額度相當巨大,很多都是美元結算,以美國國債頭寸來操作的,中國官方對外直投增加作為資本流出是否應該算是資本外逃呢,這是至少疑問手;最后,還有前面提到的信息披露與下跌的時間無法吻合的問題。綜上所述,資本外逃即使存在,也不是導致昨日A股下跌的直接成因。

3.監管政策是此次股指單日下跌8%的原因嗎?(包括解禁股900億,救市可能退出等)

自救市以來,對于中國政府救市的政策質疑聲一直不絕于耳。誠然,救市本身并不是市場規律釋然,干預市場歷來不受市場歡迎,關于股市救市中國的經驗并不算豐富;此前我們曾經發文分析過,如果A股要實施市值管理這種治標正常,那么由于監管相對市場其被動的本質,政策當量必須不斷加強。上周也確無重大利好的消息,同時也有救市政策可能受國際壓力退出的傳聞。按照這個邏輯,似乎這足以成為壓制A股指數的主因。然而這種股市一旦下滑就賴救市不利的思維顯然不過是政府萬能論的一種變體而已,不過是一些機構喊著“政府要股市漲,股市就不能不漲”的炒作戲法而已。放眼全球的市場,有那個健康的股市是追尋不漲停就跌停的荒謬原則的。任何投資者都會明白,救市措施遲早要退出市場,即便美國在經歷三輪QE之后也得退出;在股市多空反復較量至今的A股,突然間在周一就退出政策形成了一致預期,這一點沒有說服力。至于解禁900億,敏感的市場恐怕早就消化了這一信息,并且如此小的規模,如何引起塌方式的下跌?

也許市場還會流傳其它原因,貴金屬下跌,機構減持調查,甚至可能拋出黑天鵝。在我們看來,其實根本用不著黑天鵝這么復雜的詞語。真正的原因無他,其實就是預期,具體的說是A股市場目前及其脆弱的預期。當然這種脆弱預期與周一股指嚴重下跌之間,還隔著幾個重要的誘因。這些誘因與市場信息結合起來,共同造成了現在的局面。這些誘因相當復雜,篇幅所限,大略提示一下,首先是最新數據顯示美歐基本面回暖,尤其是美國就業率創下42年來的最佳紀錄,歐洲企業受益于資金成本下降,盈利甚至有可能超過美國,這就放大了中國企業基本面的問題;其次是關于中國救市政策的可能在國際貨幣市場引起了不必要的恐慌,令本來就承壓甚重的歐元區債市雪上加霜,這一點近來在一些歐洲市場有著直接反應,這恐怕也正是市場傳言IMF呼吁中國退出救市的來源。最后無法逾越的還是大陸資本市場監管的查缺補漏等工作尚未最后完工,還存在風險隱患。

三、中國會重蹈亞洲金融危機的覆轍嗎:世界無需恐慌,但中國必須警惕對金改的沖擊

理論上講,在一個開放的經濟體內,因資本避險以及套利導致的資本流出是很難加以控制的,因為套利本身就是金融市場運行的核心動力。實際操作中,中國繼續深化改革開放戰略,資本項開放是大勢所趨,尤其是人民幣國際化的大背景之下。另一方面,只要經濟發展,金融穩定,資本流出后也一樣能夠流入。中國目前的經濟增長雖然放緩,但依然領先全球,問題當然有,但絕沒有妄自菲薄的必要。從這個戰略角度來看,即便存在金融資本短期外流,那也就是開放大國經濟的一個新常態而已。對于這一點,國際市場其實看的非常清楚。所以包括彭博社、摩根大通,以及bridgewater這個當前全球最大的對沖基金真正看空中國的原因并不是金融資本的外流。我們簡單的總結了一下,大約有以下幾個方面,幾乎都跟中國的金融改革開放息息相關。

首先、產業投資資本的撤離才是資本外流問題的核心所在。在近來流出中國的這些資本中,真正令人不安的并不是金融資本外流,而是產業投資資本另謀他就。考慮到東南亞等國目前發展制造業的決心以及低廉的成本優勢,再聯想到奧巴馬政府立志將制造業回歸美國本土的強烈愿望,必須引起重視。因為這就涉及到已經支持中國經濟高速發展30年的資源稟賦,包括產業政策,人力成本,制度環境等等因素是否能夠跟得上當下崛起中的大國不斷更新的需求,這些才是可能導致目前中國經濟投資不足的關鍵。當下恰好又值企業改革路線圖全面鋪開的關鍵時期,產業資本外流導致的一系列后果顯然增加了企改的難度。

其次、資本外流的問題又引出了中國金改當前最為重要的內容——匯改。匯改是最近非常熱門的話題,有觀點認為利率市場化順利鋪開、金融機構混改掀起大幕的背景下,匯改十年后需要有更大的動作來支持中國新常態。但我們對此則持相當謹慎的態度,尤其是在當下資本市場非常不穩定的時期,這個題目只能慎之又慎。原因在于,匯改與利率市場化作為金融改革的兩條腿,先邁哪一只一直都很有講究;本來國家是有路線圖的,這就是先匯改,用匯改給利率市場化贏得空間和時間。匯改十年來,中國的金融機構不僅充分利用了國家高速發展的大好時機,也完成了升級換代,可以說,前期匯改給利率市場化鋪平了道路。如果沒有資本市場的震蕩,如今確實是匯改的好時期。但是股市震蕩作為一個小插曲,給這個路線圖蒙上了一層不確定性。中國監管當局為了資本市場穩定,被迫采取救市措施。盡管人行并未公開改變貨幣政策,但救市在客觀上等于實施了一場小規模的QE(不完全估計大約4000億美元)。

最后,人民幣國際化背景下,救市令人行匯改被迫承壓。這種變相QE盡管規模不大,卻真實的改變了金融市場最重要的一個因素——預期。全球貨幣市場三極,美聯儲和歐央行和日央行已經形成了一套博弈規則,以一帶一路為依托,立志實施人民幣國際化的中國,謹慎選擇操作窗口時期就尤其重要,因為這不僅僅涉及全球貨幣市場,也波及地緣政治等一系列因素。但是因為大陸資本市場的震蕩,同時還波及的香港市場,亞洲市場,最后又傳導到了歐美市場,這是此前中國金融改革未曾料想到的不利因素,同時這也是為何包括摩根大通以及高盛等投行以及bridgewater等對沖基金敢于最近聯手看空中國大陸的一個原因。從這個角度來講,做空的勢力確實是存在的,但絕不是整天喊狼來了的愛國人士想想的那般,人們往往過分關注并不存在的遠處的敵人,忽視了眼下最真實的危險,其實就是我們自己——這及其脆弱的市場預期。因為在人行對手方看來,相比于中國的經濟體量或者貨幣重量,中國大陸的股市完全不在一個等級上;醉翁之意并不在資本市場,中國只能謹慎面對。

尾聲:關于未來信心的源頭

即便從現在開始,關于中國資本市場乃至中國經濟看多看空的人都不會少,這里我們給出謹慎看好中國的幾個基本點,可能有些不太一樣。第一,中國資本市場救市本身不存在太多問題。回顧美國80年代,90年代,甚至2007年次貸風暴,中國現在使用的干預市場的各種手段并不陌生。第二,中國經濟確實有向下的巨大壓力,但是經濟一滑到底崩潰的概率非常小,原因并不復雜,因為我們有全球第一的儲蓄率,民眾對購買住宅的高昂熱情,有高素質的勞動力群體,有著領先大多數國家的基礎設施,政策層學習能力令人驚訝的強大,這才是中國經濟以后笑傲各國的核心。第三,對于中國市場要辯證的、分開的看,H股(估值相對并不高)和A股(顯然要比世界其他市場要高,并且這種高估值并未得到市場的支持)的基本面還是相當不同的,他們未來的走勢(可能分化)對全球資產配置有著重要影響。