简体中文

简体中文

券商期中成绩放榜在即,中国证券业协会率先公布了上半年度行业经营数据。

根据协会官网最新披露的数据,2020年上半年,134家证券公司2020年上半年度实现营业收入2134.04亿元,同比增19.26%。各主营业务收入分别为代理买卖证券业务净收入(含交易单元席位租赁)523.10亿元(同比增17.82%)、证券承销与保荐业务净收入221.10亿元(同比增49.37%)、财务顾问业务净收入32.07亿元(同比降35.37%)、投资咨询业务净收入19.90亿元、资产管理业务净收入142.91亿元(同比增12.24%)、利息净收入275.66亿元(同比增20.21%)、证券投资收益(含公允价值变动)702.74亿元(同比增13.24%);2020年上半年度实现净利润831.47亿元,同比增24.77%,124家证券公司实现盈利。

据协会统计,截至2020年6月30日,134家证券公司总资产为8.03万亿元,净资产为2.09万亿元,净资本为1.67万亿元,客户交易结算资金余额(含信用交易资金)1.64万亿元,受托管理资金本金总额11.83万亿元。

行业业绩整体向好,与上半年市场活跃度提升有关。据海通证券统计,2020年上半年,市场日均成交量7580亿元,相对于2019年的5200亿元大幅增长46%;两融余额也较2019年2月的7170亿元大幅增加62%至2020年6月末的11638亿左右,IPO和债券发行规模同比分别上升了131%和31%。

也有部分券商已对年中业绩作了先行预告。

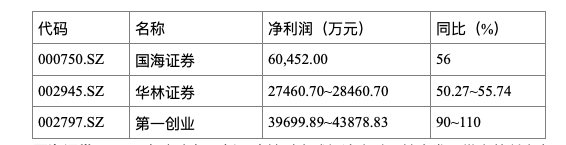

据界面新闻记者梳理,截至7月24日,中信建投、东吴证券、国元证券、东北证券、浙商证券披露了2020年半年度业绩快报,国海证券、华林证券、第一创业披露了2020年半年度业绩预告。

中信建投、东吴证券、国元证券、东北证券、浙商证券披露业绩快报

国海证券、华林证券、第一创业披露业绩预告

总的来看,上述券商在今年前六个月都实现了不同程度的盈利增长。

其中,中信建投业绩快报显示,上半年公司实现营业收入99亿元,较去年同期增长 67.63%;归属于母公司股东的净利润为45.78亿元,较去年同期增长96.54%。中信建投称,业绩增长主要原因是由于报告期内公司自营投资业务收入、经纪业务手续费净收入及投行业务手续费净收入等主要业务收入相比上年同期均有较大幅度增长所致。

国元证券表示,上半年,公司自营证券投资收益和经纪业务手续费佣金净收入同比实现较大增长,主要子公司经营业绩也较好,促使公司实现营业收入和归属于母公司的净利润同比分别增长33.44%和42.77%。6月末,证券市场较为活跃,客户证券交易结算资金增加较多,同时公司自有资金也有所增加,导致公司资产总额比年初增长5.93%;在实施2019年度现金股利分配后,公司当期实现净利润和其他综合收益增加,导致归属于上市公司股东权益比年初增长0.85%。

东北证券上半年实现营业收入36.90亿元,较上年同期减少4.89%,对此,公司解释称“主要是期货子公司现货业务收入、投行业务收入减少所致”;实现归属于上市公司股东的净利润6.66亿元,较上年同期增加12.98%,主要是“证券经纪业务收入和自营投资业务收益增加以及利息支出减少所致”。

华创证券非银团队认为,2018年以来,证券行业进入第三轮监管宽松周期,本轮改革在力度、深度、广度上不同以往,战略性发展直接融资以服务实体经济是本轮改革的核心出发点,而政策是以点带面的多元组合拳而非单一路线,包含多层次资本市场体系的完善、注册制改革、对外开放和引入中长期资金、以 及创新金融工具试点等一系列举措。

该团队判断,券商行业目前正处于2006-2007年和2014-2015年之后第三个监管周期的宽松阶段,政策预期将成为驱动券商估值上涨的重要逻辑。两者呈现出的相关性表现在,证监会在2006年、2007年、和2014年分别颁布10个、14个、和15个证监会令,推动市场深化改革,而当年券商指数也录得331%、246%、和158%的涨幅。多层次资本市场建设释放企业融资需求、资本市场双向开放及长期资金入市优化市场外在和内生环境,金融供给侧打破制度藩篱,将有可能提升市场交易活跃度,以此支持行业长期业绩增长,成为有力驱动券商估值抬升的要素,这是此轮券 商行情的核心长期逻辑之一。

中银证券分析师兰晓飞则指出,随着下半年流动性改善、资本市场改革政策落地实施、创业板注册制试点正式开启,预计行业业务全线受益,其中投行业务、自营业务和经纪业务或为下半年业绩增长的主要驱动力。

(实习生姚秋琦对此文亦有贡献)