简体中文

简体中文

“被抽到现场检查压力太大了,还是走为上策!”

“如果存在侥幸心理硬上,被查出问题就不好看了。”

监管机构放大招,待审企业“躲猫猫”。近段时间以来,A股IPO市场的“跑路”氛围甚浓。

根据界面新闻记者统计,2021年以来,已有73家首发企业的审核状态变更为终止。其中4家为监管审核未通过,59家系主动撤回,6家未公布具体原因。更有甚者的是,有4家企业在成功过会后撤销上市申请,令市场人士直呼“看不懂”。

这种现象似曾相识,在过往10年里的两次“IPO堰塞湖”时期均有发生。

截至3月8日,仍有746家公司在排队上市。据市场人士测算,消化这一批存量首发企业至少需要一年半的时间。

就IPO发审出现的“大进大撤”现象,证监会认为,相关方对注册制的理解存在偏差,形成有效的市场约束需要一个渐进的过程。

2月26日,证监会新闻发言人高莉在证监会例会上表示,全面注册制将在科创板和创业板试点基础上待评估后继续推进。而在证监会披露的“2021年证监会立法工作计划”中,则未出现主板注册制或全面注册制相关表述。

随着监管层对IPO发行审核的“松紧带”调整,注册制改革或进入一个冷静整理期。

“堰塞湖”重出江湖?

堰塞湖是地理学术语,指由火山熔岩流、地震等原因引起的山体滑坡堵截山谷、河谷或河床后贮水而形成的湖泊。2008年汶川地震,震区局部地区因水路被堵塞而形成了湖泊,自此堰塞湖这一概念广为大众熟知。堰塞湖并非天然湖泊,蓄水量过多可能会因为破塞而给下游带来洪水风险。

所谓“IPO堰塞湖”,指排队上市企业数量大幅增加,导致市场预期未来上市公司家数大幅攀升,成为影响市场运行的重要因素。

截至3月8日,A股IPO在审企业合计476家,其中创业板256家、科创板105家、主板69家、中小板46家。截至同日,A股IPO过会但未上市企业合计270家,其中创业板124家、科创板90家、主板47家、中小板9家。

综上所述,IPO总排队家数达746家。如果没有前述63家企业主动撤回上市申请,那么待上市企业的数量将突破800家。

资深保荐代表人王骥跃分析,如果保持现在的发行节奏(每周批文13家),再考虑到节假日、补充更新财报等原因,预计2021年IPO数量将在500家左右。“如果没有较大比例撤材料或者否决项目的话,目前的在审项目今年都发不完。”

A股近10年来出现过两次IPO堰塞湖。

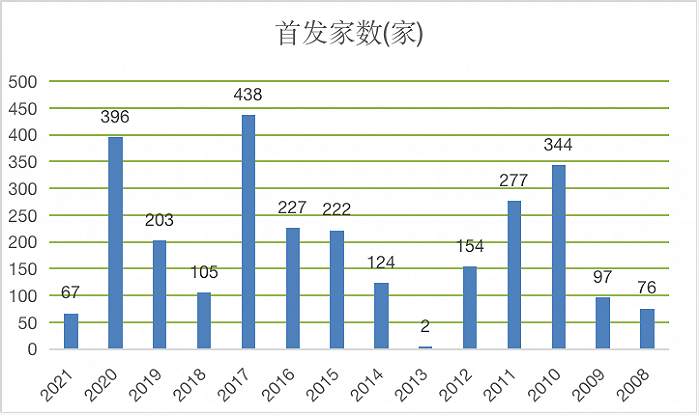

2012年,IPO排队上市企业达到近900家,为疏通堰塞湖,证监会于当年11月3日决定暂停IPO审核,此轮暂停维持了1年有余,2014年1月7日,证监会才恢复IPO的正常申报与审核。

2016年6月底,IPO待审企业达到895家,又形成堰塞湖现象。为解决这一难题,证监会在2017年采取了审核提速、从严审核、主动劝退等方法,并在2018年将待审核企业降至低位。

即便市场热议纷纷,证监会方面却指出,“当前IPO申报企业排队现象与历史上的’堰塞湖’问题有区别。”

证监会新闻发言人表示,彼时市场关注焦点主要在于IPO没有实现常态化,停停开开,预期也不明朗,一些企业从首次提交申请到获得核准,用时需要2到3年。但近年来,证监会保持IPO常态化,特别是注册制改革后,科创板、创业板审核注册平均周期已经大幅缩减到5个多月。

注册制试点

“

阵痛

”

“试点注册制后,主动来咨询上市的公司越来越多,李逵李鬼都有。”上海地区一位资深投行人士对界面新闻记者表示,注册制给很多公司带来上市希望,无论企业质量高低,都想来搏一把。

证监会新闻发言人坦言,科创板、创业板试点注册制改革以来,企业踊跃申报上市,IPO排队数量增长较快。

证监会指出,实施注册制后,市场有一个逐步适应的过程,发行人、中介机构等主体对注册制的内涵与外延理解不全面、对注册制与提高上市公司质量的关系把握不到位、对注册制与交易所正常审核存在模糊认识。

Wind数据显示,自2019年科创板开板以来,科创板合计受理541家企业的上市申请,其中233家已上市,85家终止审查。

2020年6月22日,创业板受理注册制下首批32家首发企业上市申请。截至3月8日,深交所已累计受理549家企业的上市申请,其中86家已发行成功,63家终止审查。

“预审员工作量大,节奏紧张,不得不采取措施降降温了。”北京地区一位资深投行人士表示,创业板预审员相当辛苦,项目积压严重,但是根据规定,交易所受理首发企业上市申请后,需在受理后的20天内进行首轮反馈。

一位头部券商投行人士向界面新闻记者透露,深交所此前已经增加过好几轮预审员,但人手仍然不够。

武汉科技大学董登新教授表示,注册制大门“敞开”后,对拟IPO企业的财务和性质更加包容,不排除部分券商和保荐人为抢占市场份额,“忽悠”发行人上市。

“有的发行人不了解IPO上市标准和流程,跟风排队上市,券商出于自身利益,包装不成熟的企业去上市。”他说道。

“券商撺掇企业上市,企业也想‘带病闯关’,试一下又何妨?”上述头部券商投行人士称,逐利是金融机构和金融机构从业者的天性,也是无法克服的人性。

一位中型券商投行负责人表示,不仅仅是券商和发行人对注册制的理解有偏差,监管部门也存在迷茫,对改革边界并不明确,简言之就是想推注册制,下放审核权,强化中介责任,坚持以信息披露为导向,但是执行起来又无所适从。

“一方面体现在细至发丝的信息披露,而另一方面是对拟IPO企业相关问题的容忍度。究竟是全数披露就可以带着风险IPO,还是走回过去老路的实质审查,觉得问题多就会劝退,不退就启动调查?”

上述投行负责人指出,证监会和交易所若不回归监督管理的本质,IPO时松时紧的波折就会一直出现。如果证监会只定位于稽查监管、打击信息披露违法工作,而不是通过现场检查等手段控制市场发行节奏,那才是真正的注册制。

“再坚持半年,一级市场出现供过于求,真的注册制就会到来,那时候公募和个人投资者不敢无脑打新,IPO出现发行失败,资质一般的企业自然无法融到资。”

现场检查冲击波

为解决近10年来的两次“IPO堰塞湖”难题,证监会曾采取过启动财务检查和现场检查、加快发审节奏、提高审核标准、主动劝退等多种方法。

2013年伊始,证监会成立工作组,掀起IPO在审企业的财务审查风暴,对排队的IPO企业和保荐人形成巨大压力,多家企业撤回申请材料。截至2013年5月底,IPO财务核查自查阶段正式收官,据统计,经过5个月的风暴洗礼,IPO在审企业数从高峰期逾900家锐减至666家,共有268家拟IPO企业终止审查。

2016年6月底,IPO在审企业数量再度触及895家。为疏通堰塞湖,证监会加快了发审节奏,并启动现场检查。

此外,在2017年10月成立的新一届发审委从严IPO审核。上任后共审核了61家公司的IPO申请,其中34家通过,22家企业被否,5家企业的申请被暂缓表决,通过率仅为55.73%。

为解决本轮IPO排队现象,证监会在1月29日下发《首发企业现场规定》。

文件显示,实施现场检查时,检查人员可运用多种方法,例如,检查人员可以获取有关工商等资料; 获取有关资金流水,生产、销售、仓储记录,会计凭证,会计账簿,财务报表等文件资料;问询检查对象的控股股东和实际控制人、董监高以及销售、采购、生产、仓储、财务等相关人员。

2021年1月31日,中国证券业协会在排队上市企业中抽中20家进行现场检查,截至目前已有16家主动撤回上市申请,彰显出现场检查的震慑性和杀伤力。

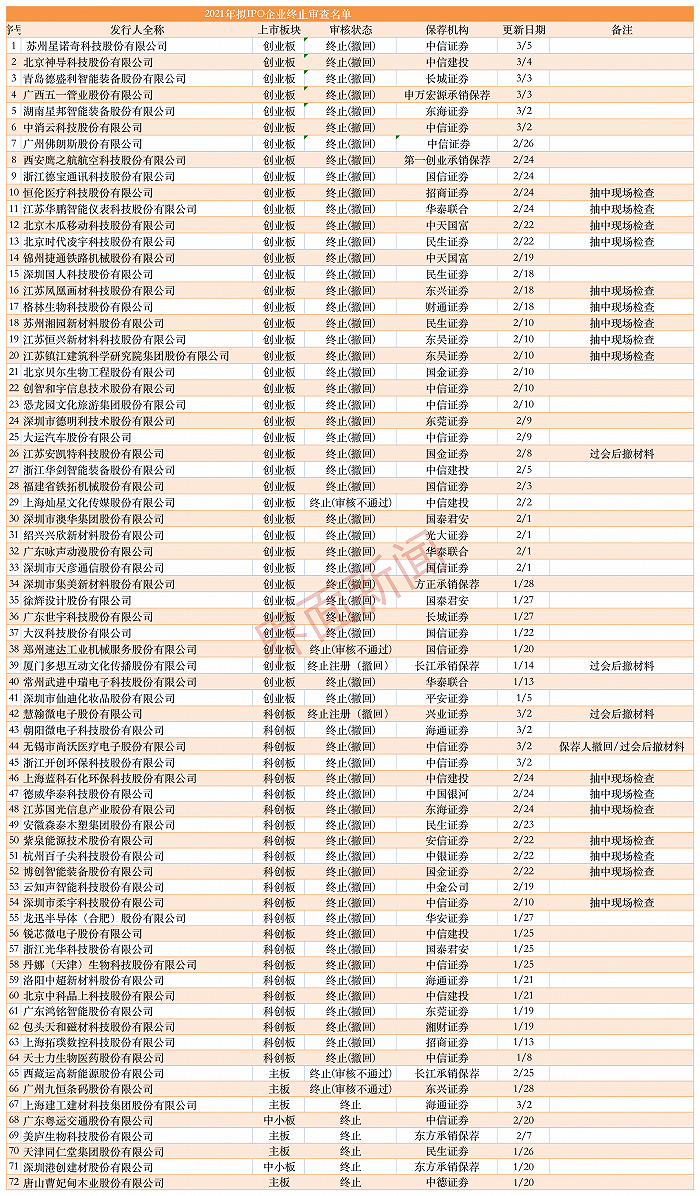

截至2021年3月5日,今年已有73家企业终止审查,其中63家企业为主动撤回。

多名投行人士对界面新闻记者表示,若“不幸”被抽中现场检查,首发企业通常做法就是退而避之。

“现场检查对企业和保荐人的压力比较大,企业很难保证不被查出问题,暂时撤材料为后续申请上市留了一丝希望,如果存在侥幸心理硬上,被查出问题就不好看了。”有投行人士坦言。

据一位上市券商资深保荐代表人介绍,现场检查组由证监会、地方证监局和交易所共同组成,队伍规模在十几二十人左右,检查时间为期两周,“检查的一个必经程序是检查人员收集董监高及家属的身份证号信息,直接从央行打印所有人近年来的所有流水,然后七八个注册会计师来查,这怎么可能会查不出东西呢?”

除了现场检查外,证监会还启动为券商“量身定制”的现场督察,即监管层重点审查保荐机构承做的上市申请文件。

根据上交所披露的2021年第1期《科创板发行上市审核动态》,截至2020年12月31日,共对 40 家科创板项目的保荐人开展现场督导,其中 32 家项目分别在督导前后撤回。2021年1月,启动现场督导5家,在督导组进场前,因发行人撤回申请或保荐人撤销保荐,已终止对上述 5 家保荐人的现场督导。

王骥跃认为,大多数拟IPO公司撤材料,不是因为证监会和交易所发现了财务造假嫌疑,或者是担心现场检查发现财务造假,更大的可能是在某些方面规范性还没有达到发行上市条件,还有的公司是因为赶着申报,中介机构底稿尚不完善。

对于后续IPO发审节奏与政策,市场一致认为,拟IPO企业“打铁还需自身硬”,保荐机构则要扮演好上市把关人角色,让监管挑不出毛病。

前述头部券商投行人士则表示,本轮撤回潮暂时没有缓解迹象,至少砍掉待审企业的一半才能解决堰塞湖问题。

“保荐机构在这轮撤回潮中也会反省,未来在IPO项目选择和保荐环节,他们会付出更多精力,更加严谨负责,确保项目顺利过会。”董登新表示。

“可能会收个辛苦钱,具体看发行人是否慷慨。”一位业内人士介绍,券商保荐项目终止审核后收入微薄,这也势必将影响机构整年的营业收入。

根据界面新闻统计,在目前已经终止审核的73个项目中,券商龙头中信证券折戟的首发企业家数达到13家,中信建投、国信证券和民生证券各为5家,国泰君安、国金证券、海通证券和华泰联合均有3家。

有投行人士称,撤回潮对头部券商影响不大,但中小券商“日子可能有点难过”,“IPO紧的时候,头部券商积累的项目多,业务量有保障,而且,头部券商标准高,过会率高,审核收紧其实相对来说影响有限。”

注册制风向变了吗?

业内也普遍预期,IPO发行审核趋严和撤回潮加剧,意味着注册制改革或进入一个冷静整理期。

注册制是资本市场顶层设计,有关部门近几年多次强调要推进股票发行注册制改革。在今年“两会”上,国务院总理李克强再次在政府工作报告中提出,将稳步推进全面注册制。

2020年10月31日,国务院副总理刘鹤在金融委专题会议上表示,将增强资本市场枢纽功能,全面实行股票发行注册制,建立常态化退市机制,提高直接融资比重。

2020年11月19日,证监会上市公司监管部副主任孙念瑞在“2020年上市公司高质量发展论坛”上表示,全市场注册制将适时稳步推进。

2020年12月28日,证监会主席易会满在“中国资本市场建立30周年”座谈会上强调,注册制改革是重要抓手,将坚持尊重注册制基本内涵、借鉴国际最佳实践、稳步在全市场推行注册制。

市场此前乐观预期,全面注册制或将在今年两会后即可落地。不过,市场可能还没完全做好准备。

2月26日,证监会新闻发言人高莉称,当前注册制仍以试点为主,待评估后将在全市场推进注册制。

一周后的3月5日晚,证监会印发2021年度立法工作计划,其中并未提及主板注册制或全面注册制。有市场人士对此认为,全面注册制恐难在年内落地。

“零容忍会成为法律法规完善后的主要政策方向。预计拟上市企业的规范性要求空前提高,IPO速度显著下降。”允泰资本创始合伙人、首席经济学家付立春表示,不同于去年创业板试点注册制改革,2021年资本市场的改革将稳步推进。