简体中文

简体中文

从服装巨头变身锂电材料大佬的杉杉股份(600884.SH),开启了一项大手笔收购。

6月9日晚间,杉杉股份公告称,拟斥资7.7亿美元(约合人民币54.45亿元)购买LG化学及其子公司在中国等地的液晶显示器(LCD)偏光片业务。

6月10日,杉杉股份封一字板涨停,股价收报13.76元/股,封单超90万手。

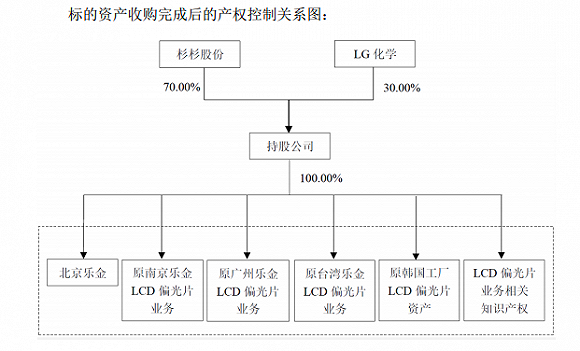

根据双方签订的《框架协议》,LG化学将在中国境内以现金出资设立一家持股公司,杉杉股份以增资的形式取得该持股公司70%股权,LG化学持有剩余30%股权。

图片来源:杉杉股份公告

本次交易的标的资产,包括LG化学旗下在中国大陆、中国台湾和韩国的LCD偏光片业务及相关资产,以及LG化学直接持有的LCD偏光片资产和有关知识产权。

同日,杉杉股份还发布了定增预案,拟按9.31元/股的价格,向控股股东杉杉集团及其子公司以及间接控股股东子公司发行股份,募集资金不超过31.56亿元。扣除发行费用后,募集资金将全部用于对上述持股公司增资以收购标的资产。

偏光片主要由PVA膜、TAC膜、保护膜、离型膜和压敏胶等复合制成,其功能是将背光中透出的光向单一方向通过,并将另一方向的光切断。

偏光片是生产LCD的原材料之一,约占其制造成本的近三成,一直被日韩巨头垄断。

杉杉股份称,中国已成为全球最大、增长速度最快的LCD市场。受益于下游面板行业的迅速发展,作为面板核心材料之一的偏光片,需求量也稳步增长。

杉杉股份称,此次并购,将继续维持原LG化学在LCD偏光片市场的领先地位,利用其关键解决方案及技术来扩大市场占有份额。

杉杉股份还表示,偏光片的本土化生产,有助于提高中国偏光片业务的自给率,进一步完善产业布局,增强上市公司的整体竞争力和可持续发展能力。

除提高自给率外,LG化学还给杉杉股份带来了包括营收倍增在内的丰厚“嫁妆”。

根据公告,截至2019年年底,LG化学此次出售的LCD偏光片业务资产总额约82亿元,占杉杉股份资产总额的33.75%;去年营收约98亿元,是杉杉股份当年86.8亿元收入的1.14倍;资产净额占杉杉股份的45.44%。

LG化学是全球少数几家主导偏光片市场的巨头之一。

新时代证券研报显示,2018年,日东电工、住友化学、LG化学三家在全球的偏光片市场份额为68%。其中,日东电工是全球最大偏光片生产商,占国际市场份额约40%。

此外,日本三立化学、韩国三星SDI、台湾奇美也左右着全球偏光片市场。

中国的偏光片公司,主要包括深圳三利谱(002876.SZ)和盛波光电等。

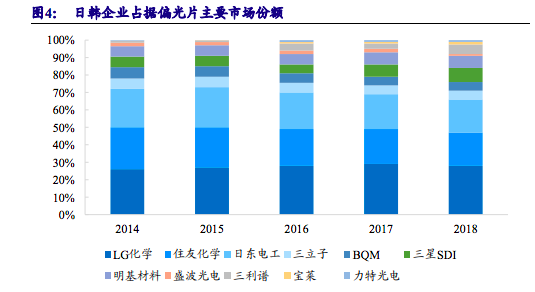

图片来源:新时代证券

据新时代证券研报,2019年,中国市场的偏光片产品,约53%来自日本、韩国和中国台湾。

该研报认为,随着中国本土偏光片厂商发力,预计今年国产偏光片的出货比将大幅提高至58%,扭转外资占主导的局面。

LG化学在一份声明中称,今后将注重技术材料的发展,尤其是有机发光二极管(OLED)及与之相关的偏光片业务。

OLED和LCD,是当今显示领域的主流技术。

OLED显示器被称为“梦幻显示器”,与传统的LCD显示方式相比,无需背光灯,更轻更薄,但价格也更贵,且大尺寸规模应用问题有待解决。

杉杉股份曾是中国第一家服装上市公司,目前已成为全球最大锂电材料供应商。

自2017年开始,杉杉股份相继剥离服装、融资租赁业务,加大锂电池业务投入。其目前核心主业为锂电材料的研发、生产和销售,横跨锂电池正极、负极和电解液三大锂电材料生产。