简体中文

简体中文

近日,与“万科天空之城”并肩被称为“大虹桥网红盘”的上海招商虹桥公馆尚未交付、便因质量问题需卷入政府相关部门来出面协调。销售时,招商蛇口承诺会注重品质,将该项目打造成招商在上海的标杆项目,但还未收房,业主们已经发现墙体外立面鼓包、渗水等问题。

业主几经周折,历时近半年,如今在政府部门的介入下,开发商引入了两家有资质的独立第三方检测机构对房屋外立面质量进行检测。对于外立面施工存在的质量问题,开发商表示将进行相应整改,但拒绝针对无明显缺陷的外立面进行无差别铲除重做,而重做部分在之后可能会存在色差问题,需要时间同化,不保证交房时完全同化。

对此,业主们都不卖帐,双方纠缠还在持续。

2020年,已过不惑之年的招商蛇口过得并不太平。在此之前,位于杭州的春秋华庭因“问题房被强制收房”遭央视“315晚会”点名,而该项目正是招商蛇口和远洋集团旗下楼盘。

一直追求有效益、有质量规模的招商蛇口,在面临质量“失守”问题的同时, 70亿收购南油股权之路也面临诸多坎坷。

11月16日,招商蛇口发布公告称终止向深控投购买南油集团24%的股权事宜。历时6个月,招商蛇口收购案几多波折,经历了从险资到国资,可最终还是流产。

对于本次终止,招商蛇口发布公告表示,基于当前宏观环境变化等原因,现阶段继续推进后续程序的条件具有不确定性。其实,早在7月份,招商蛇口70亿引战重组就曾遭深交所6大问,涉及土地评估、交易价格、股价参考标准、股份来源等。

招商蛇口历来擅长通过类似操作来扩容归母资产、增加归母权益,此次购买南油集团股权被终止,使得招商蛇口想再一次0杠杆增厚资产的意图落空。

规模冲刺,增收不增利问题突出

12月初,第三方机构发布了招商蛇口1-11月的销售业绩,全口径销售额为2454.6亿元。按2019年业绩发布会上设定的2500亿目标,招商蛇口目前任务完成率达98%,超额完成年度任务已无悬念。

早在2015年,重组后的招商蛇口就定下目标,5年内重回行业前十。2017年,招商蛇口跻身千亿,2019年跨越2000亿,但行业排名仍在TOP10之外。

销售额是一方面,招商蛇口管理层更在意的是排名,2020年或许是其冲进TOP10的最后机会。

为了挤进TOP10,这些年招商蛇口扩张提速,规模增长毋庸置疑,但是2020年能否重回行业前十,尚需要等待时间验证。

与此同时,规模增长背后却是其它数据的持续放缓。

2017-2019年,招商蛇口的营收增速依次为18.02%、16.25%、10.64%;归母净利润增速依次为28.06%、20.42%、5.20%;毛利率(税前)增速依次为37.79%、39.49%、34.65%,增速均呈下降趋势。

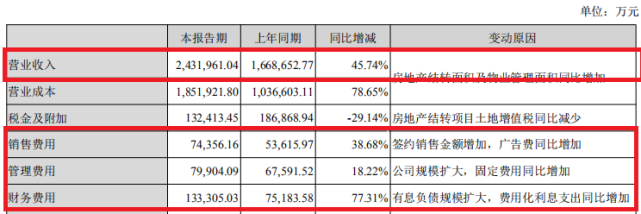

半年报显示,2020年上半年,公司实现签约销售额1107.13亿元,同比上升9.41%;实现营收243.20亿元,同比上升45.74%;实现归属于上市公司股东的净利润9.13亿元,同比下降81.35%;毛利率增速为23.9%,同比下降15%。同时,与超过千亿元的销售额相比,招商蛇口仅9.13亿元的归母净利润似乎并不好看,其增速更是大幅下滑,由正转负。

董事长许永军在2019年业绩会上所表示:追求“质量、效益、规模”的均衡,要做有质量、有效益的规模。招商蛇口在追求规模的道路上,效益似乎在逐渐失守,增收不增利问题日渐凸显。

知名地产分析师严跃进表示:招商蛇口70亿并购项目的泡汤与增收不增利问题有一定关联。一般来说,如果企业盈利能力弱,在重组方面往往很难通过,或者说没有太多的盈利空间,重组会面临监管层面的各类监管和不审批现象。

对于2020年上半年,归母净利润同比减少81.35%,招商蛇口称主要原因之一是,上年同期公司采取合作开发模式转让子公司股权产生税后净收益22.26亿元。而若剔除掉上年同期22.26亿元的税后净收益,今年上半年,招商蛇口的归母净利润依旧同比下滑65.83%。

出售资产是提高利润的一大捷径。近年来,招商蛇口频繁出售项目股权,已成为招商蛇口做大规模,腾出利润空间的重要方式。今年下半年,招商蛇口又开始频繁转让股权,2020年的非经常性损益很有可能再创新高。

频造地王,手头现金流吃紧

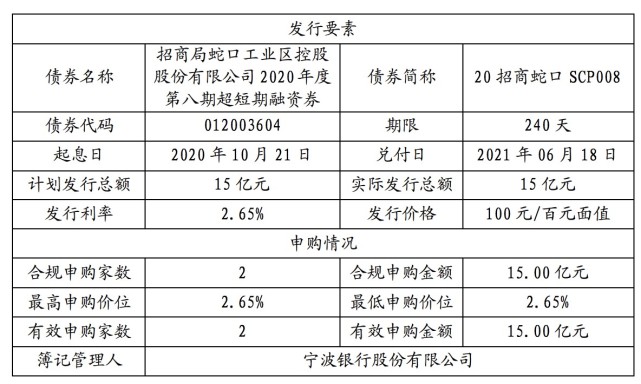

查询企业公告可以看到,10月22日,招商蛇口发布公2020 年度第八期超短期融资券发行结果公告,于10月20日成功发行2020年度第八期超短期融资券,发行总额为15亿,票面利率2.65%。

(来自企业公告)

招商蛇口缺钱不言而喻,这从财报中的公开数据也可以看到。

截至2029年第三季度末,招商蛇口短期借款为340.86亿元,较2019年末增长53.75%;一年内到期的非流动负债为366.28亿元,较2019年末增长12.28%;相反,现金及现金等价物余额为718.04亿元,较2019年末减少3.23%。面对债务的增加,招商蛇口在手现金却出现下滑,偿债压力不言而喻。

2020年,受新冠肺炎影响,地产行业表现低迷,各大房企拿地速度有所减缓。为了规模扩张,招商蛇口依旧活跃在全国土地市场上,开启“买买买”模式,频频制造地王。

6月15日,经过796轮竞价大战后,招商蛇口以超过138%的溢价率抢得江苏徐州一幅住宅地块。随后,又在上海以187轮竞价、44.04亿的总价拿下上海虹口地区地块,刷新虹口宅地的最高楼面单价记录。

财报显示,2019年和2020年上半年,招商蛇口分别新增土地面积716万平方米、252.86万平方米,总计容建面1423万平方米、660.43万平方米,总地价976亿元、635亿元,权益地价523亿元、405.57亿元。

在追寻2500亿销售目标的路上,招商蛇口频造地王的激进做法,非但没有提高自身的盈利能力,且带来了负债的增长。

融资成本低是招商蛇口的独特优势。招商蛇口虽然负债率不高,但对照房企融资的“三条红线”,仍踩线一条。

半年报数据显示,招商蛇口资产负债率为66.73%,较上年同期上涨3.56个百分点。同时,招商蛇口的现金资源约为648.34亿元,而短期有息负债665.22亿元,其现金短债比小于1,存在一定的短债偿还压力。

成本上升,周转速度下降

在规模快速扩张之下,招商蛇口2017-2019年的销售额增速分别为53%、51%、29%,短短三年从不足千亿猛增至两千亿以上。

可是,在规模压力之下,招商蛇口面临着周转速度下降的问题,2017-2019年,存货周转率分别为0.35、0.28、0.24,账面存货也由2017年的1642.33亿元增长至2019年的3122.06亿元。

招商蛇口总经理蒋铁峰在4月21日的投资者交流会上公开表示,2020年公司销售目标同比增长13%,达2500亿元的同时,存货也在进一步上升,预计全年可售货值超过4000亿元。

相较于销售增速,存货周转率与其存在明显的不匹配。与此同时,招商蛇口一直保持较高水平的拿地力度,土储池子也在不断扩大。在高杠杆、高周转的房地产行业,招商蛇口存货周转率过低,。

严跃进表示:房地产作为一个高周转行业,如果周转速度过慢,会影响资金回笼,甚至导致人浮于事,造成经营方面的困难和效率的下降。

截止至2020年6月30日,招商蛇口销售费用、管理费用、财务费用分别同比增长38.68%、18.22%、77.31%,三者合计增长46.4%,大于营收45.74%的增速。同时,三项费用合计占营业收入的比例也由2019年年末的11.80%提高至2020年的11.82%。

来源:2020年半年度报告

招商蛇口董事长许永军在2019年度业绩发布会暨投资者交流会上表示:公司坚持追求“质量、规模、效益”的均衡,要做有质量、有效益的规模。

目前来看,2020年招商蛇口扩张的步伐仍在加快,然而,在扩张提速的过程中,“不惑之年”的招商蛇口面临着规模、利润、质量的三角失衡。