简体中文

简体中文

财联社3月24日讯,国家发改革委等13部门发布关于加快推动制造服务业高质量发展的意见,提出利用5G、大数据、云计算、人工智能、区块链等新一代信息技术,大力发展智能制造,实现供需精准高效匹配,促进制造业发展模式和企业形态根本性变革。支持符合条件的制造服务业企业到主板、创业板及境外资本市场上市融资。

据中泰证券研报梳理,从A股上市公司分布看,主营业务涉及智能制造产业的上市公司就多达493家,总市值约为14万亿,占总体A股市值17%。其中,市值排名前三的分别是新能源汽车、人工智能、轨道交通,合计占比达到整个智能制造板块的40%。由此可见,智能制造虽然产业较新,但无论企业还是投资者参与热情高涨。

截至2019年全球智能制造的市场规模至少在2万亿美元,同比增速在6%。其中,区块链、边缘计算的增速较快,同比都在30%以上。航空航天、工业软件、轨道交通、云计算、工控自动化、数控机床的全球市场规模较高,都在1000亿美元以上。

从中国市场空间在全球的渗透率来看,轨道交通、数控机床、工业机器人、边缘计算、 虚拟现实等领域中国产业规模在全球的占比较高,普遍在20%以上。中泰证券研报表示,随着研发水平不断提高,中国制造业将在全球价值链中占据越来越重要的地位,未来五年,智能制造发展看中国,高度重视智能制造的投资机会。

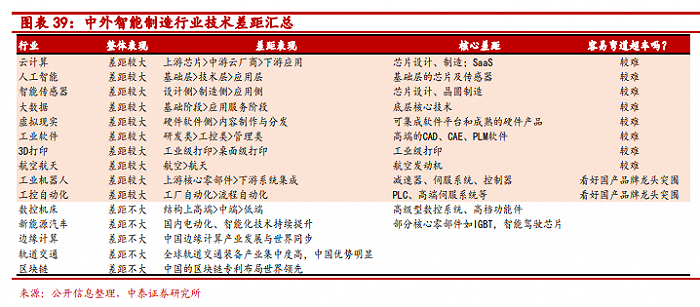

对于中外智能制造行业的技术差距,中泰证券研报表示,整体来看,我国在新能源汽车、区块链、轨道交通、数控机床、边缘计算领域发展态势较好,处于全球前列水平。相反,在云计算、人工智能、智能传感器、大数据、虚拟现实、工业机器人及工控自动化、工业软件、 3D打印等领域,中外技术的差距明显,尤其是在上游芯片设计、底层算法、核心零部件领域我国面临严峻的挑战。

在此背景下,中泰证券看好国产替代东风下,工业机器人及工控自动化品牌龙头的突围。

复盘2015年以来各细分行业股价表现,新能源汽车、航空航天、大数据等行业股价相对收益明显的背后往往是股价与估值双双回升,形成“戴维斯双击”。 从持续时间来看,往往涨幅更高,延续更久,平均下来在1年左右。

2020年智能制造领域呈现需求端顺周期景气持续修复,供给端多行业库存低位叠加国产替代加速,回暖主要集中在新能源汽车、工业机器人及工控自动化、云计算等行业。

中泰证券根据每家上市公司的公告的订单描述以及财务表现对盈利持续改善的标的进行筛选。建议关注:汇川技术、巨星科技、中航重机等。