简体中文

简体中文

您是否办理过信用卡自动还款?或者水、电、煤气费的银行代扣代缴?又或者保险费的定期自动扣款?

如果您办理过上述类似银行代收代扣业务,需要注意了,央行重磅新规今起实施,多家银行已于近期发布通知。对于要求重新签订协议或补充协议信息的,消费者需按照通知中告知的方式进行协议更新,如未按期更新,将会影响后续交易。

对于不确定是否签订过代收代扣协议的客户,多家银行表示,也可通过柜面查询签约信息(部分缴费业务支持通过网银、手机银行查询签约信息)。确系开通过代扣业务,且后续要求不再扣款的,可申请解约。

01

啥是“代收业务”

代收业务,是指经付款人同意,收款人委托代收机构按照约定的频率、额度等条件,从付款人开户机构扣划付款人账户资金给收款人,且付款人开户机构不再与付款人逐笔进行交易确认的支付业务。代收机构一般是银行,或其他支付机构。

说得通俗一点,就是消费者签约后,就不用再操心每月缴费,而是由银行或其他支付机构直接从账户中代扣代缴。

实际上,代收业务在日常生活场景中的应用十分广泛。比如,银行客户与自来水、电力、燃气、有线电视等公司签订服务协议后,公司每月按期自动从消费者银行账户扣费;信用卡持卡人与银行签订自动还款协议后,银行每月从持卡人指定的账户划转资金偿还信用卡透支金额;消费者购买保险时,与保险公司约定每月自动从银行账户扣收保费等等。

这么一个为消费者提供了便利的业务,为何在近期迎来多家银行的通知?

02

多家银行围绕“授权”规范代收业务

储蓄账户被人以1分钟1万元的频率在10分钟内扣走近8万元;出国期间银行卡陆续发生单笔5万元的扣款交易,共被扣走200万元……央行曾公开披露这些真实发生的案例。

就消费者感受而言,代收代扣业务在给消费者带来方便的同时也有着“不易察觉”的色彩。当一些代收代扣发生时,由于并不需要消费者进行输入密码等交易确认,很多代收业务都是在消费者不知情的情况下发生的。由此便产生了一些操作风险和对消费者权益的侵害。

“特别是近年来代收业务呈快速发展趋势,由于业务开展不规范导致的资金损失风险事件逐渐暴露。如未经付款人同意就进行费用扣缴、部分机构未对扣款协议进行认真审查,乱收费、乱扣款不仅侵害了金融消费者合法权益,也影响了银行机构的声誉。”招联金融首席研究员、复旦大学金融研究院兼职研究员董希淼接受《金融时报》记者采访时表示。

值得强调的是,付款人授权是代收业务的核心。近日,交通银行、招商银行、中信银行、平安银行等陆续发布调整优化代收代扣业务的通知,体现了这一精神。记者通过梳理发现,通知的主要核心内容在于告知消费者进行代收代扣协议的更新、重签或补签;如不再需要,则解约。

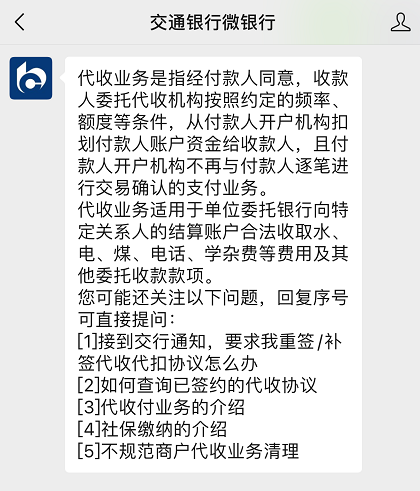

交通银行微银行显示,已明确代收业务适用于单位委托银行向特定关系人的结算账户合法收取水、电、煤、电话、学杂费等费用及其他委托收款款项。具体操作路径也给出了明确提示,包括重签\补签、查询已签约代收协议等。

招商银行、中信银行则分别就信用卡发布代收业务规则优化调整的公告。招商银行称,“为了避免对在2021年4月20日前已办理的代收业务的正常使用造成影响,部分代收机构将自动发起代收协议签约。如使用我行信用卡作为付款账户,请关注发送的签约提醒短信。如无需继续使用该代收业务进行付款,则可根据短信提醒内容进行解约。”

中信银行公告则表示,为保障客户合法权益,我行将对办理代收服务(涉及费用缴纳、公益捐款、账户充值、信用卡还款等)的客户,按相关法律法规要求及协议约定提供代收服务,及发送办理业务通知,敬请留意。

业内人士认为,通过这种方式,消费者可以借此机会梳理一下自己签约了哪些代收代扣协议,对自身的金融消费权益进行更好的维护。

03

“偷偷扣费”“乱扣费”遭整改

近年来,关于“乱扣费”的风险案例时有发生。相较于其他需付款人对交易逐笔确认的支付业务而言,代收交易验证强度较弱,易造成付款人的资金风险。

为此,2020年10月26日,央行发布《关于规范代收业务的通知》(下称《通知》)表示,银行、支付机构和清算机构应当对照通知要求对存量代收业务进行梳理,制定整改方案并报告央行或其分支机构同意后执行。

《通知》明确,自发布之日起六个月后施行,也就是说,今年4月26日起,针对银行代收业务的新规将正式实施。这也是上述多家银行陆续发布业务规范通知的原因。

“银行、支付机构等代收机构应充分认识到代收代扣业务是一项与广大客户密切相关的业务,并按照《通知》要求,对相关业务进行整改,加强对相关协议的审核,杜绝乱收费、乱扣款等现象,推动业务规范发展、行稳致远。”董希淼表示。

值得一提的是,《通知》明确,符合代收业务的适用场景包括,便民服务缴费、政府服务税费缴纳、公益捐款、通讯服务费缴纳、信用卡还款、保险费用缴纳、银行账户充值、资金归集、小额便民费用缴纳、跨机构业务等等。

“代收代扣业务规范发展的初衷在于便利消费者。” 董希淼认为,规范后的代收代扣业务将在总体上产生“三赢”的效果:对付款人来说,通过代收代扣业务,可以方便地缴纳各种费用、进行账户充值,不用逐笔进行支付;对银行等代收机构来说,发展代收代扣业务可以获得手续费收入,并增加客户粘性;对收款人来说,借助代收代扣业务,可以提高费用收缴的效率,降低运营成本。