简体中文

简体中文

【亞太日報訊】中國央行決定,對符合宏觀審慎要求的地方法人金融機構,隔夜、7天的常備借貸便利利率(SLF)分別調整為2.75%、3.25%。

央行表示,調整旨在加快建設適應市場需求的利率形成和調控機制,探索常備借貸便利利率發揮利率走廊上限的作用,結合當前流動性形勢和貨幣政策調控需要。

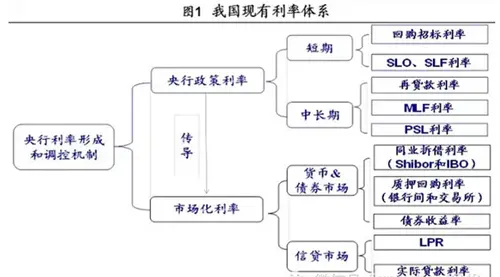

央行副行長易綱10月末曾表示,央行已初步構建從隔夜到長期利率的調控體系。

11月17日,中國央行網站刊登央行研究局研究人員牛慕鴻、張黎娜、張翔、宋雪濤、馬駿的文章《利率走廊、利率穩定性和調控成本》。文章指出,我國在向新的貨幣政策框架的過渡中也應建立利率走廊機制, 以降低短期利率的波動率,提升未來政策利率的市場認可度和基準性,為利率的有效傳導提供基礎。

而在《2015年1季度常備便利開展情況》中, 中國央行就明確提出,探索常備借貸便利(SLF)利率作為貨幣市場利率走廊上限的功能。此舉顯示出,中國央行正在推進貨幣政策框架從數量型向價格型重大轉變,并愈漸清晰勾勒出利率走廊+中期政策利率的價格型調控機制,以構建“利率走廊”調控模式。

民生固收李奇霖表示,本次調整有基層意義。

第一層是隨行就市下調:目前的7天質押回購利率在2.3%一線的中樞波動,而2015年3月R007在4.7-5%的區間內波動,SLF利率繼續維持在隔夜4.5%、7天5.5%沒有任何意義,這也反映了本次SLF利率下調的合理性。

第二層是繼續強化SLF利率上限的職能:越寬的利率走廊對應了越高的資金利率波動,過高的利率走廊上限會削弱利率走廊應有的作用。

因此,本次SLF利率下調旨在穩定金融機構對未來資金面的預期,降低金融機構對流動性的備付需求,可以肯定的是本次SLF利率下調與降準、降息無關,甚至在政策利率構建和利率走廊完善后,還具備了取消基準存貸款利率的條件。在約束硬化的背景之下,SLF利率下調最終的政策著力點還是在于保護“寬信用”,一是防范金融風險;二是助力穩增長;三是促進新經濟增長點的形成。

興業銀行首席經濟學家魯政委認為,讓地方分支機構直接對地方金融機構SLF,有助于解決流動性分布不均衡的問題。利率下調,有助于引導預期,降低融資成本。但匯率高估不解決,企業產品銷售乏力不解決,光降低融資成本、增加融資沒有意義。

2013年初央行創設了SLF工具,該工具由金融機構主動發起,金融機構可根據自身流動性需求向央行申請常備借貸便利。

自2014年1月20日起,人民銀行在北京、江蘇、山東、廣東等10個省市展開SLF試點,由當地人民銀行分支機構向符合條件的中小金融機構提供短期流動性支持。當隔夜、七天和14天期回購利率分別高于5%、7%和8%時,地方法人金融機構可向央行申請SLF操作。今年上半年之后, 央行未續作SLF。