简体中文

简体中文

尽管直播电商之战早已如火如荼,行业明星拼多多却长久并未入局。

这似乎并不符合掌舵者黄峥长久以来激进凌厉的棋风。虽然去年年底就曾传出拼多多内部孵化直播业务的消息,但该公司很快予以否认。知情人士曾告诉《潜望》,黄峥对直播业务予以“工具属性”的简单定义,是拼多多迟迟未能将其列为战略级产品集中发力的核心原因。

但这一局面已经发生变化。

《潜望》从接近拼多多的人士处获悉,直播作为2020年拼多多的战略级业务,拼多多在接下来数月拟集中资源对其进行重注。

前有淘宝直播这座大山,快手、抖音紧随其后亦飞速追赶,拼多多想后来居上并不容易。为了快速补全直播内容生态,从3月底开始,拼多多已开始以优厚条件招募MCN机构入驻。

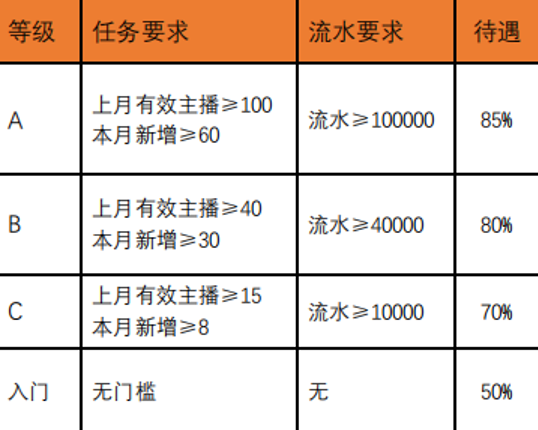

《潜望》获取的一份拼多多直播的MCN招募政策书显示,拼多多直播打赏分成最高可以给到公会及主播的比例高达85%,远高行业标准;另一方面,拼多多对MCN机构一律免押金,同时佣金平台不扣技术服务费,佣金结算到机构的多多进宝账号后,由机构和达人自行线下分配。

不过,当前的形势对拼多多并不乐观。虽然业务孵化已接近半年,拼多多直播截至目前依旧未能出现一个堪比薇娅、李佳琦、罗永浩的爆款主播或爆款事件。

在4月12日,拼多多一度邀请前NBA球员马布里直播带货,这也是拼多多首次邀请明星进行直播带货。但1小时2.1 万人观看、带货数量158件的成绩,即便不与同期罗永浩的抖音首秀相比,也有些难孚众望。

直播产品尚需要增加人气,是当前拼多多亟需解决的问题。

缺乏生态,缺乏头部,追赶者拼多多必须挨个补齐。而随着电商直播逐渐成为电商行业的基础设施,拼多多必须要迎头追赶。

坚持店播,还是扩展达人播?

虽然资源投入日渐增多,但截至目前,拼多多的直播仍维持在此前定义的营销工具范畴。

拼多多内部人士向《潜望》表示,拼多多对直播的业务定位没有发生变化,依旧是提供给B端的一款服务插件,没有中心化入口。“平台自身并未打算推出中心化入口的直播频道,更没有将其作为独立业务推出的规划。”该人士强调。

这也意味着,“店播”仍然是当前拼多多直播的主要直播形式。

按照店播的定位,直播作为店铺自身维系粉丝粘度、为自家产品提高转化率的工具存在,协助B端探索更丰富的私域流量运营方式。

仅以工具而言,直播工具在部分店铺的实际使用中取得了一定成果。

3月拼多多公布的一组显示,拼多多商家“戴代好珠宝官方旗舰店”,店铺直播单日GMV逼近200万,创下珠宝直播单日最高交易额记录;“日丰旗舰店”开播37场,平均日销较开播前提升9.9倍;“创尔女装”入驻拼多多并开启直播50天后,涨粉270万。

只是,相比薇娅、李佳琦动辄上亿的单场交易额,拼多多直播的数据,明显与其不在一个维度。

缺失以职业主播跨店带货的“达人播”,使得拼多多直播一定程度上缺乏明星光环。

在淘宝直播平台,虽然淘宝内容电商事业部总经理玄德此前表示,当前70%的成交都来自于店铺直播,但淘宝直播的人气,却很大程度上来自于达人播。

以去年淘宝直播双11巅峰直播热度排行榜为例,薇娅、李佳琦二人的热度(粉丝关注度、导购成交等指标综合考量)是第二梯队的10倍以上,成交额也是数倍以上。庞大的关注度为淘宝直播带来足量的话题性和成交额,由此可见头部的达人主播对淘宝直播的重要性。

除去一些重大促销节,店播的天花板往往就是店铺本身的关注度。如若拼多多需要出圈、需要获得更大范围的关注度,做“达人播”增加人气是必经之路。

拼多多并非没有意识到这一点。即便是当前版本的拼多多APP,如果将底部页卡切换到“聊天”,右上角也会出现“我要直播”的按钮。这或许是拼多多“达人播”的雏形。

根据今年2月20日拼多多发布的主播服务协议,拼多多对于愿意加入拼多多直播的主播要求非常低,几乎只有遵守相关法律法规和完成实名认证等最低要求。而在分成上,拼多多暂时也不向主播收取直播服务的相关费用。

但仅仅有产品层面的支持还远远不够。考虑到达人播对达人自身的流量要求很高,在不少业内人士眼中,无论是薇娅还是李佳琦,都是经过数年的经验积累和机会才获得今天的流量,其过程几乎无法复制。

拼多多若想从零开始走一遍淘宝直播的路,需要投入的资源和时间成本都颇为庞大-------急于追赶竞品的拼多多,或许并没有那么多的耐心,去等待薇娅式的人物出现。

值得参考的是,同样面对这一问题,此前抖音采取了签约高流量人物-------罗永浩这一“取巧手段”。

在签约罗永浩之前,根据招商证券的研报,抖音直播电商的单日GMV大约只有2000万左右,相比淘宝直播的2.2亿、快手1亿的GMV均有较大差距。而罗永浩4月1日的单日直播GMV就达到了1.1亿。即便是数据日趋平稳之后,根据新抖的监测,最新两场直播的成交额最低也有3700万。

可以说,抖音通过罗永浩不仅完成了造势,在数据上也相比之前完成了大幅跨越。

从目前拼多多的举措上看,虽然拼多多仍坚持店播为主,但并非对达人播毫无意愿,只是是否会重注达人播,目前尚未出现明显信号。上述拼多多内部人士也告诉《潜望》,拼多多并不打算克隆和重复已有的商业场景与模式,现有的模式也未必适合拼多多。

拼多多在坚持店播的基础上采取怎样更适合拼多多的举措,或许在接下来数月可见分晓。

吸引MCN进行时:不仅要电商主播,娱乐、游戏主播统统都要

但无论如何,吸引MCN,增加手牌,对拼多多直播的发展都多有裨益。

事实上,吸引MCN几乎是当前觊觎直播产业的平台必须考虑的问题。作为平台生态重要的组成部分,MCN机构作为各路网红达人抱团的组织,承担着协助构建平台内容生态的角色。

根据亿邦动力的报道,3月拼多多已经向MCN开放入驻。根据入驻细则,拼多多明确要求,需要过往在其他平台有较丰富的电商经验或旗下有较为专业的PGC达人或电商主播,这也意味着拼多多终于加入了电商主播的抢人大战。

但从《潜望》了解的情况看,不少MCN对拼多多的入驻虽然颇感兴趣,但总体还处于观望期。

除了缺乏成功案例,拼多多自身的低价定位成为大多数MCN机构最为担心的因素。目前,直播带货的主要类目仍以好坏界限不甚清晰、价格体系不甚透明的非标品品类最为火热,薇娅从服装起家、李佳琦从美妆起家,均表明了非标品在直播带货领域的人气。

但拼多多的非标品普遍价格低廉,尤其是一些工厂直销的货品,即便属于非标品范畴,但利润微薄。

拼多多的平台属性,一定程度上打压了直播带货的利润空间。由于主播本身的抽佣就属于中间成本,一直笃信减少中间成本的拼多多,能否处理好这一矛盾,将在接下来发展达人主播的过程中变得至关重要。

不仅如此,即便不考虑利润,拼多多品牌产品偏少的平台属性,也让部分MCN机构想再多观望一些时日。

一家总部位于杭州的MCN机构负责人告诉《潜望》,其旗下主播在淘宝直播时,并非都能赚到钱,“做有些大牌几乎没有利润可言,能把价格谈低已经很不错了,完全是为了吸引新粉丝,或者增加老粉粘性,赚个吆喝”。

这种很多MCN机构吸引粉丝到主播间的惯用手段,在大牌相对贫瘠的拼多多要想施行,难度就要高一些。

令人担忧的是,在当前利润空间低、增粉手段偏少的不利条件下,MCN机构却需要付出不逊于其他平台的成本。考虑到主播精力和平台规则等方面的问题,对于MCN机构,如果要进入一个新平台,包括主播和运营在内的人员,全部需要重新配备。

如果同样的人员配置下,拼多多平台无法获得与淘宝、抖音、快手等平台相匹敌的收益,MCN机构便很难坚持下去。

这也意味着,拼多多尚且需要寻求到破局手段,为MCN提供更多入驻理由。

值得注意的是,在吸引MCN方面,拼多多并非只将注意点集中在电商达人领域。根据拼多多最新的机构入驻政策书,拼多多当前招募的主播类型不限于娱乐主播,游戏主播,户外主播,及其他具有良好绿色内容的创作者,都在其招募范畴内。

拼多多的意图可能在于,直播内容的多元化,即便无法进行直接电商带货,也可以带来更高的关注度。这对于坐拥近6亿年活跃用户的拼多多而言,或许是一个不错的盘活端内流量的手段。

只是,这些举措的收效如何,以及拼多多何时会明确直播业务的下一步走向,可能尚需要长期观察。