简体中文

简体中文

受新型冠状病毒疫情拖累,节后上游库存高企,下游需求恢复不畅,国内聚乙烯价格暴跌,近期随着下游工厂复工增多,市场需求或有改善,但业者认为目前压力仍大,价格仍有一定下行空间,3月行情或将迎来拐点。

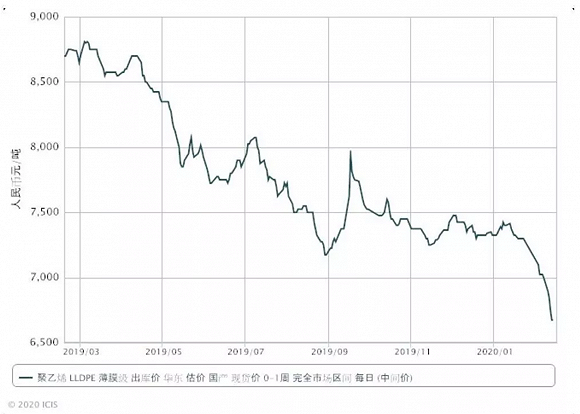

根据ICIS数据显示,截止2月14日,华东地区线性国产人民币日度评估价在6675元/吨,较节前下跌8.6%。

图片来源:ICIS安迅思

节后上游炼厂库存暴涨,且持续攀升,据市场消息2月17日石化库存162万吨左右,较14日增加7万吨,目前处于历史高位。部分装置为缓解压力已经降负,一些油化装置负荷降至8-9成,煤化装置负荷降至7-8成左右,后期仍有进一步下降可能。

同时石化销售公司及煤化炼厂为促销,价格频繁下调,并采取了批量优惠,一单一谈等政策,大单价格低位。2月14日华东地区中石化线性定价在6750元/吨,较节前下跌了8.2%。上游卖家通过一系列降负及降价等举措,或在一定程度上缓解库存压力。但鉴于目前卖方压力仍大,需求恢复未如预期,行情仍有下行可能。

节后一些聚烯烃下游工厂在2月10日开工,但由于缺乏人力及防疫物资,且物流运输受限,工厂开工多处于低位。随着疫情逐步得到控制,湖北以外新增病例13连降,本周工厂复工或将增多,有业者预计本周下游开工率或在30-40%左右,若疫情不再继续恶化,后期开工率将继续上升,但要明显恢复或至3月。

为应对疫情对经济的影响,国家出台了一系列经济政策避免经济快速下行,如通过多个政策利率指标下调释放流动性,降低企业融资成本,对企业减税减租等,预计后期国家将继续发布调控政策支持经济增速。

市场多认为近期聚烯烃市场仍有一定下行压力,但随着疫情逐步缓和,下游工厂陆续复工,同时低价亦对买家有一定吸引力,3月市场或将迎来拐点,行情可能止跌,并有伺机反弹可能性。

但随着浙江石化、恒力石化等新装置产能的释放,新增供应的压力亦不容小觑。