简体中文

简体中文

“元气森林全线14款低卡饮料评测”。小红书上,名为“卡比实验室”的博主分享了元气森林旗下的产品口味评测,图片上布满了4个系列14款元气森林的产品,这条分享吸引了400多个点赞,不少网友在下面留言,“奶茶觉得一般,元气水最爱水蜜桃”“黄瓜真的不(行)啊,蜜桃味和酸梅汤那个好喝”......

类似的分享还有很多。在小红书上,元气森林不再只是气泡水的代言者,外星人电解质水、满分微气泡西柚、元气森林盲盒、咖啡拿铁口味的牛乳茶等多款新品正在出没。

作为元气森林最初爆火的主要阵地,小红书上正在诠释一个更加丰富的元气森林。

根据元气森林掌门人唐彬森的说法,元气森林还有95%的产品没有推出,而2021年才是元气森林真正的“产品大年”。临近年底,元气森林正在加紧布局。近期,除了爆出入股轻食企业,投资丰富产品线外,元气森林还申请注册了“元气森林豆乳”及“燕麦也疯狂”等商标,涉足植物基产品。这已经是元气森林今年以来第n次传出多元化。截至目前,元气森林产品已经覆盖气泡水、茶饮料、功能性饮料、即饮奶茶、果汁饮料、电解质饮料、能量饮料、咖啡饮料甚至酸奶等多个品类。

作为饮料界的黑马,元气森林最新估值已经达到140亿,超过香飘飘、承德露露、维维股份等一众上市企业的市值,仅靠一款单品能否支撑起如此高的估值,成为外界所关注的。据了解,在元气森林目前的产品销售结构中,苏打气泡水与燃茶分别占据了其整体销量的6成和3成,其他产品几无响应。

在业内看来,元气森林的成功更多的是依靠营销,企业本身并没有护城河。香颂资本董事沈萌告诉盒饭财经,这类网红产品的问题就是利用资本杠杆快速撬动规模、实现规模的扩张后,尽早证券化变现,一旦资金链紧张或断裂,就可能变成流星。“元气森林在上市前,需要保持连续高速成长,才能够持续融资、维持商业模式。”

如何保持高速成长,已成为元气森林面临的现实考验。元气森林,似乎正陷入如何寻找下一个“气泡水”的焦虑之中。

1进军多元化

“原瑞幸咖啡人力负责人冉浩加盟元气森林了”,伴随着元气森林声量的提升,元气森林迎来新高管的消息不胫而走。

很快,这个瑞幸咖啡的元老级人物被扒光,根据公开资料显示,今年5月底,刚刚入职瑞幸咖啡3个月的CHO殷红磊离职,其工作就由瑞幸咖啡HRD冉浩接管。冉浩2005年加入神州租车,做了2年招聘经理后晋升为HRD,一直在神州系打拼,于2017年10月加入瑞幸咖啡,一手搭建了瑞幸的人力资源管理系统。据瑞幸员工介绍,当初瑞幸引进殷红磊,是因为冉浩被调去负责神州租车和宝沃汽车。

伴随着瑞幸咖啡原重要高管的加入,瑞幸也被传出要进军咖啡市场领域。该传言并非捕风捉影,今年10月,元气森林股东挑战者资本投资了瓶装即饮咖啡Never Coffee,再往前的8月,元气森林还推出了全新的咖啡拿铁乳茶产品。

对此,元气森林的回复是,“需根据业务发展而定”,既不肯定也不否认的回应,给了外界许多想象空间。

不过,即便要涉足咖啡,也情有可原,咖啡市场是近年来饮料行业的必争之地,瑞幸自爆财务造假事件后,喜茶、奈雪的茶纷纷进军咖啡市场,此外,在元气森林内部,早就设立研发中心,不断推出新产品。

目前,元气森林家族群除了气泡水外,还有燃茶、能量饮料、乳茶、酸奶、气泡果汁等产品,口味多达几十种。可以看出,元气森林正在尝试跳出单一爆款的局限性,朝多品类并行的方向发展。

在电商网站平台上,可以看到元气森林家族今年以来密切布局的新品,仅下半年,就推出了迪士尼乳茶好运礼盒盲盒、迪士尼限定版乳茶、外星人电解质水、满分果汁微气泡、mini款小乳茶、夏黑葡萄味气泡水、夏黑葡萄味气泡水、满分夏黑葡萄果汁、0蔗糖北海牧场酸奶等多款产品,还有能量饮料等。

整体布局逻辑,主要围绕在丰富产品口味口感,升级产品,引入定制、联名、盲盒等新玩法,并在更加细分的领域上做文章。以气泡水为例,元气森林副总裁宗昊曾透露,两年时间推出了十几个口味,以满足“Z世代”在不同场景,不同心情的细分需求。

整体看来,元气森林的产品线也大都是围绕健康来打造。近日,元气森林入股轻食品牌“田园主义”的母公司杭州轻食主义健康科技有限公司,该品牌主营代餐、低脂饮食,包括无糖面包、无糖饼干、低脂粗粮以及鸡胸肉干等。二者有不少相似点,田园主义平时也善于营销,瞄准的是“无蔗糖、无油、真全麦”这一营销点进行宣传。

11月,元气森林还申请注册了“元气森林豆乳”及“燕麦也疯狂”等商标,涉足植物基产品。元气森林方面确认,豆乳产品已经进入试饮阶段,但最终是否会上市目前还未确定。

在国外,目前,元气森林已经进攻美、加、英、法、德、澳、新、日、韩等30多个海外市场。12月,媒体报道原今日头条企业发展高级副总裁柳甄被曝已加入元气森林,负责元气森林海外业务。

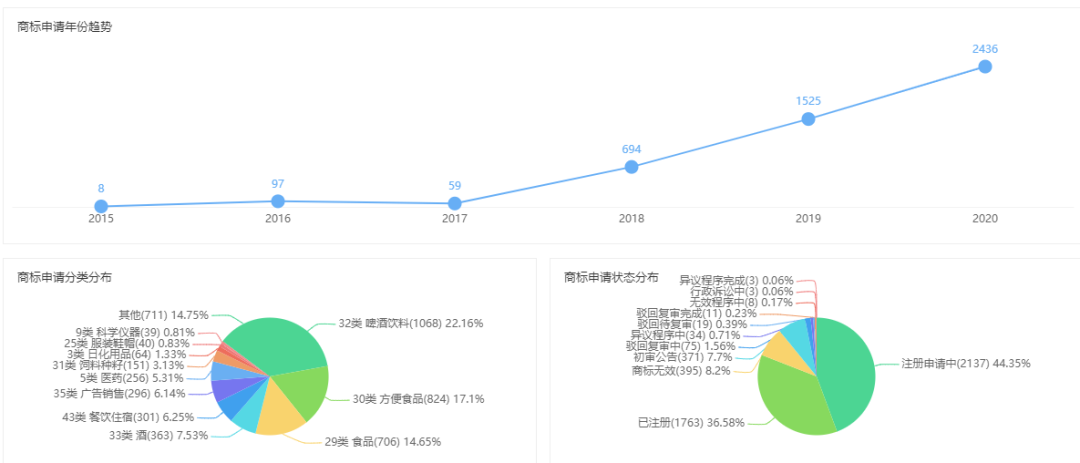

在饮料以外的市场,元气森林也正在急速触达。企查查显示,从2018年起,元气森林商标申请量大增,涉及食品、啤酒饮料、餐饮住宿、服饰鞋帽、办公用品等各个品类,今年商标申请总数更是超过2400个。

图片来源于企查查

显然,元气森林的野心远不止饮料行业,而在全品类消费赛道。

2舍轻变重

唐彬森在经销商大会上介绍说,元气森林目前的两大核心战略,一是利用技术工具不断提升供应链效率,节省管理成本;二是不断对产品配方做升级,加大研发,甚至不惜“把成本搞上去”,以更好的原材料做出最好的产品。元气森林还有95%的产品没有推出,2021年将是元气森林的“产品大年”,研发费用和研发人员都将是2020年的3倍。

产品的丰富对生产线提出了更高的考验,此前,元气森林以代工为主,这对质量体系的把控、产品响应速度、供应链完善以及未来在资本端的呈现方面都存在不利影响。一个故事是,元气森林曾研发出一款新品,但当时代工方的产线无力直接投产,当元气森林提出升级生产线时,却遭到对方拒绝。

从2019年开始,元气森林就一改这种“轻资产”路线,开始走“重资产”。到2020年9月,元气森林滁州年产4.5亿瓶的一期工厂已经建成投产,而滁州二期、广东和天津工厂也已经或准备启动建设。

元气森林对外界解释,代工模式下,元气森林的响

应时

间一般要长达1个月以上,这不利于跟上饮料市场产品迭代升级的步伐,因此元气森林开始自建工厂。自建工厂可以让元气森林提高对核心产品的掌控力,获得比代工模式更高的反应速度,既有利于进一步扩大产能,还有利于新产品测试与工艺优化,能提高后续新产品的研发与市场竞争能力。

想必,元气森林建了工厂之后能在更短的时间内推出应景新品,为制造“爆款”做铺垫。不过,对于崇尚“零预算”与大公司PK的唐彬森来说,元气森林模式由轻转重似乎也有几分无奈。当前饮料行业的主要市场份额还在线下,根据业界的测算,元气森林超过6成的销售额来自线下。对线下渠道而言,代工模式缺乏信任,重资产模式必不可少。

元气森林规划,自建工厂一旦全部投产,将承担元气森林产能的80%。元气森林还借此不断向外界强调,“不只是网红”,意图撕掉网红标签。

不过,正在注重传统线下的元气森林,未来直面的是体系成熟的首富前辈们,其自身并不占优势,一旦现有模式运转不畅,工厂反而成为负担,这也对元气森林的未来运营提出了新的考验。

3背后的焦虑

元气森林不断主动增肥的背后是焦虑。作为网红品牌哪怕站在了风口之上,却依旧能被瞬间替代。

此前在游戏领域炮制了多个爆款的唐彬森,2015年左右开始正式踏足饮料业。凭借“苦了10年我发现,发大财首先要会选”的商业风口观,唐彬森选择进入商业模式竞争激烈的“热带雨林”——市场规模庞大、巨头林立的即饮茶和碳酸饮料行业。不过,他切人的细分领域是小众的无糖和气泡水,可以说是另辟蹊径。

无糖和气泡水,这两个概念都并非是元气森林第一个提出,但元气森林却将二者结合。一方面使用成本更高的赤藓糖醇代替了传统的化学甜味剂,以提升产品口感,另一方面在外包装上,配合清新有格调的日式风格,抓住新生代消费者对颜值经济的偏好,建立与市场上传统无糖饮料产品的差异化,再定下年轻人普遍接受的适中价格5元,并通过线上线下的高调营销,让“0糖0卡0脂肪”的产品形象,迅速占据消费者心智中“品类第一”的位置。

业内有人用这样一句话描述元气森林,“与其说元气森林卖的是饮料产品,倒不如说卖的是互联网企业对用户需求的洞察”。香颂资本董事沈萌则更愿意将元气森林的成功归结于营销。

唐彬森自己也曾公开表示,“我们敢在创造20亿收入时,就掏出18亿去做广告投放”。

“营销的成功,并不是产品本身的成功,这点我们应当区别看待。”艾媒咨询CEO张毅对盒饭财经分析称,营销驱动下的公司,影响、数据做出来之后,往往会通过资本脱手。通常来说,这类公司在持久发展上来说,都存在一定的短板。“在饮料行业,最重要的因素就是功能性,不论是红牛、王老吉,还是六个核桃,都带有鲜明的功能性,比如补脑、降火、补充能量等,这个很重要。”

在业界看来,元气森林并没有形成自己的护城河。中国食品行业分析师朱丹蓬认为,对于饮料企业来说,护城河是有几个维度的。首先是技术壁垒,配方壁垒。第二是品牌壁垒,比如雀巢。第三是规模壁垒,如达能、康师傅与红牛等。目前,元气森林并未形成护城河。在缺乏壁垒的情况下,靠跟风、靠炒作、靠网红效应是难以持久发展的。

沈萌也表示,对于气泡水市场,元气森林的营销空间逐渐见顶,而且在气泡水市场的挑战和质疑,所以只有开辟新的市场才能复制气泡水的经验并保持快速成长。这不仅是企业自我发展的焦虑,更多的是市场竞争形成的被动压力。元气森林在上市前,需要保持连续高速成长,才能够持续融资、维持商业模式。

气泡水产品本身门槛不高,目前来看,已经有不少抢食者开始攻入元气森林的领地,其中不乏优秀的挑战者。目前,喜茶、娃哈哈、伊利等多个品牌均已推出了气泡水或者无糖产品,产品规格、售价和主打的健康理念也与元气森林相近。与此同时,另一个产品同样以气泡水为主的网红饮料品牌“汉口二厂”正在崛起,目前已经完成一轮过亿元融资。

此外,有关于元气森林伪日系包装、代糖争议也一直存在。张毅还表示,元气森林目前单一的气泡水市场正在遭遇瓶颈,一个大问题就是季节性,只有夏季是旺季,一年有几乎一半的时间会卖不动,季节性影响整个企业规模的扩大,也会给元气森林带来不确定性。

现有爆款之外,在有限的产品生命周期内,品牌如何创造出长期红利成为元气森林正在思考的问题。

4“全”就好吗?

如今,元气森林正走上了网红玩家们爆款之后普遍的选择:增加产品线,摸索产品矩阵以及延展渠道等。

实际上,元气森林已经推出过健美轻茶、能量饮料外星人等产品,但都还没有激起水花。目前,元气森林旗下的多款产品中,只有气泡水和燃茶有所小成,二者占据公司超过9成的销量。

张毅分析称,可以看出,元气森林想要在同一个渠道方面把产品线拉成,从理论讲,营收还是非常需要规模扩张来提升。元气森林能不能保持下去,要看其他横向产品的布局能不能成功,这又取决于消费者,气泡水主要针对的是95后,季节性和用户群体因素导致如果继续深耕会存在问题,横向布局是否能够成功,要看未来的布局和市场反应。

“比如,元气森林正在试水的豆乳和燕麦,这些产品的受众并不是95后,所谓‘成也萧何,败也萧何’,过去的名气与成功,对于横向的新品,能否用一样的营销手法去吸引客户、取得信任?未知数还是挺大,甚至把握不好会有下滑的可能。”

实际上,饮料行业早已是一片红海,任何一个品牌对于持续增长的焦虑,都是绕不开的魔咒。

以创立了33年的娃哈哈来说,目前其在市面上活跃度最高的是纯净水、AD钙奶、营养快线、爽歪歪等单品,但这些单品都已经有些年头,AD钙奶于1996年上市,至今已有24年历史,营养快线于2005年上市,也有15年历史。

在产品上,在过去十多年的时间里,娃哈哈也一直想要“出奇制胜”。在2008年推出0酒精、混合茶饮“啤儿茶爽”;2010年和2018年分别推出“晶睛”饮料、“天眼晶睛”发酵乳,想从缓解视疲惫上做文章;2015年推出号称国内首款儿童常温酸奶“爱迪生奶酪酸奶”;2019年底,还推出号称第六个百亿级单品——助眠的妙眠酸奶饮料。奇招以外,娃哈哈也推出多款普通单品,但都因为要么铺垫不够多,要么功能性遭受质疑等原因,最终消失在茫茫饮品海洋中。娃哈哈的下一个爆款一直没有出来,整个品牌还在吃着“老本”。

值得一提的是,娃哈哈的“另类”多元化尝试——童装、奶粉、乳品、商业地产、白酒、微商等,无一例外也都折戟沉沙。

最近新晋的首富农夫山泉,在饮料行业的爆款尖叫和茶π,二者的上市时间也相隔了12年,农夫山泉更多的是依靠饮用水赚钱。

横向对比来看,偶尔被用来与元气森林做对比的网红零食品牌三只松鼠,也曾经历过产品矩阵的跃进式扩张。去年,靠坚果起家的三只松鼠宣告公司已经完成由坚果品牌向全品类零食品牌的转变,今年4月还新增了四个子品牌:小鹿蓝蓝、养了个毛孩、铁功基、喜小雀,分别对应婴幼儿食品、宠物食品、工艺礼品等细分市场,被解读是要探索休闲零食以外的新领域。此外,在渠道方面,还开始了线下扩张计划。

不过,由于线下扩张难获利、新领域销量没有掀起太大的水花,三只松鼠面临营收增速放缓、营业成本高企、股价下行,三只松鼠最后也不得不紧急瘦身。如今,三只松鼠也不再时常提及自己的开店速度,创始人还表示,年底前将砍掉300个SKU。同时,三只松鼠未来计划从全品类品牌转型为“坚果果干+精选零食”品牌。

过去几十年的时间里,饮料市场的新贵来来往往,唯有农夫山泉、娃哈哈这样的老牌巨头始终屹立不倒。未来随着市场竞争加剧,元气森林能否保持高速增长,成功复制下一个“无糖气泡水”,突出重围,还有待时间检验。