简体中文

简体中文

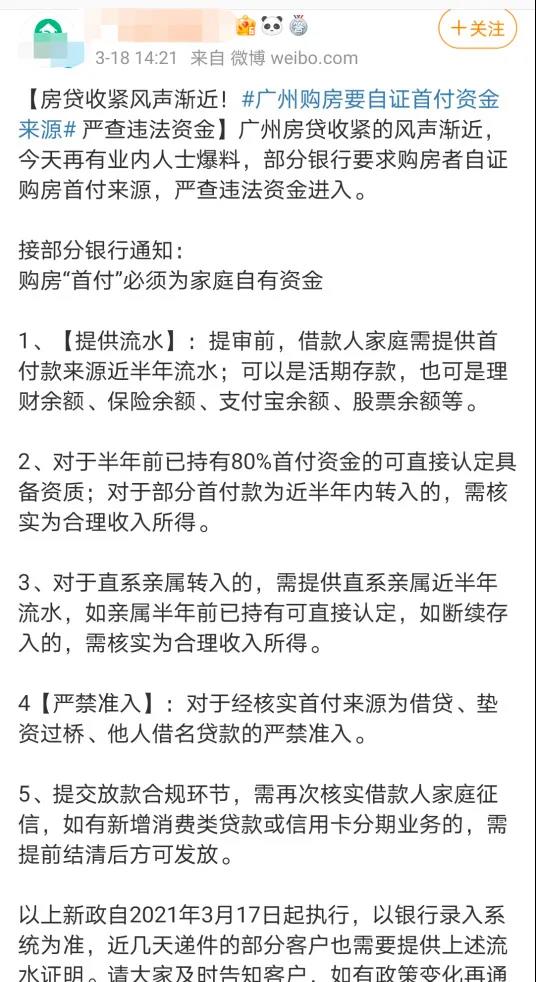

3月19日,再有消息称,广州多家银行严查购房首付来源,必须为家庭自有资金。

01广东16家银行严查购房“首付”

【最新消息】3月19日:为严防经营贷、消费贷等信贷资金违规流入楼市,广东各家银行正严查首付款来源,购房“首付”必须为家庭自有资金,若经核实首付来源为借贷、垫资过桥、他人借名贷款的严禁准入。

广东各家银行如何查?哪些首付款来源会被银行拒之门外?

3月19日,南方日报、南方+记者独家采访了16家银行,为你带来最新一手信息。

Q:哪些银行在严查? A:所有!

16家受访银行一致表示,近期加大了对首付款来源的审核。

如广州农商银行表示,近期,该行下发多份通知文件要求经营机构强化贷款审核管理和贷款资金流向管理。中行广东省分行表示,该行进一步细化了首期款审核要求,要求业务人员强化对首付款真实性审查,严防违规资金流入房地产。

Q:怎么查? A:流水+走访

究竟怎么严查?记者发现,通过审核流水、面谈、走访等手段进行交叉验证,成为各家银行审核首付款来源的主要办法。

工行广州分行相关负责人表示,在贷款调查过程中,对借款人提供的贷款申请前的账户流水,重点调查是否存在融资机构、中介机构借款。

邮储银行广东省分行表示,该行通过实地调查等方式掌握借款人首付款的真实情况,防止开发商降低首付比例或垫付首付款等“假首付”行为,严查合作机构通过提供首付贷等加大购房杠杆、变相突破银行住房信贷政策的情况。同时,强化资金监控和贷款管理,将转账凭证和银行流水等作为首付款支付依据,多方面交叉验证,并使用交易当事人的同名银行账户。此外,还通过贷款调查采取审核申请材料、与借款人面谈、电话调查、实地调查、查询有关信息系统等方式进行,确保借款人收入能力和首付款来源的真实性、合规性。

记者留意到,部分银行会重点对存在首付款来源问题的购房者进行重点审核。

比如,中行广东省分行表示,征信上如显示短期内有办理消费/经营贷款的,则须重点关注,进一步通过调阅档案、面谈、走访等方式,核实对应贷款的真实性用途。

华夏银行广州分行表示,对征信报告显示存在信用卡大额分期、消费类贷款、经营性贷款且在授信申报前1年内发放的,逐一进行调查。

广发银行广州分行表示,通过查看客户征信,如发现近半年存在超过一定金额的个人非按揭贷款出账或信用卡刷卡记录,需先行结清;通过查看首付款支付账户的资金交易信息,如首付款来源于他行转入,须了解转入资金的来源渠道。

Q:哪些首付款来源影响房贷办理? A:民间借贷、经营贷、消费贷尚未结清者

什么样的首付款来源有可能会影响房贷审批呢?记者发现,若借款来源中有民间借贷等则会被明确严谨准入。

如中行广东省分行、农行广东省分行均表示,对于经核实首付款来源为民间借贷、垫资过桥或其他贷款资金的严禁准入。建行广东省分行表示,一旦查实确属通过个人贷款或经营贷款等银行融资方式用于缴纳和筹集首付款的,或者通过房地产中介公司、互联网平台、小贷公司等非银行渠道筹集首付款的,拒绝发放个人住房贷款。

部分银行对于存在新发放、且未结清的经营贷、消费贷借款人进行重点审查。

广州农商行表示,短期内申请过个人经营贷款和消费贷款的客户影响房贷审批。同时,该行还通过征信报告和面谈调查客户个人经营贷款、消费贷款办理情况,若疑似贷款资金用于首付款的,影响房贷审批。

中信银行广州分行表示,该行对于首付款来源非购房人通过合法取得的自有资金支付的,将不予准入;借款人向该行申请按揭贷款前6个月内没有新发放且未结清的经营贷及消费贷,如有,借款人需提供首付款资金来源证明材料,否则,不予准入。

浦发银行广州分行表示,严禁同时在该行申请消费贷款、经营性贷款及按揭贷款。

平安银行广州分行针对新申请的房贷按揭客户,本人及其配偶名下近3个月内若有信用保证类贷款,对于用途不明的,要求其在按揭贷款审批前结清;对于抵押类贷款申请客户,谨慎审查借款主体征信报告。比如是否存在3个月内新发生按揭贷款记录、重点核实申请抵押贷款用途,不得用于购房。

还有银行表示,征信存在问题、或存在异常流水也会导致贷款审批被拒绝。

例如,广东华兴银行表示,该行不受理征信记录有污点、收入不合理、流水异常以及首付资金有存疑的贷款业务申请。

02广东购房"首付"须是家庭自有资金

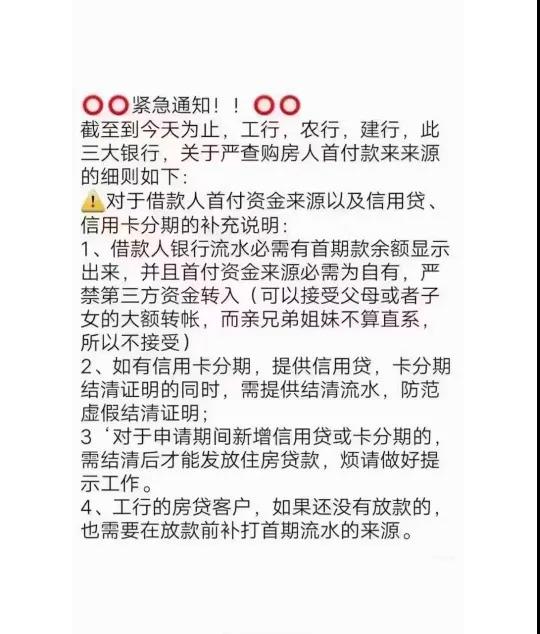

据南方日报报道,从广州多家按揭中介获悉,近期银行对购房者的首付款来源审核提出了更多明确的要求。“审查之严格史无前例。”一家按揭贷款中介负责人告诉记者,目前银行主要从5方面进一步严查首付款来源。具体包括:

1、提供首付款流水。提审前,借款人家庭需提供首付款来源近半年流水;可以是活期存款,也可是理财余额、保险余额、支付宝余额、股票余额等。

2、对于半年前已持有80%首付资金的可直接认定具备资质;对于部分首付款为近半年内转入的,需核实为合理收入所得。

3、对于直系亲属转入的,需提供直系亲属近半年流水;若亲属半年前已持有可直接认定;若断续存入的,需核实为合理收入所得。

4、对于经核实首付来源为借贷、垫资过桥、他人借名贷款的严禁准入。

5、提交放款合规环节,需再次核实借款人家庭征信,如有新增消费类贷款或信用卡分期业务的,需提前结清后方可发放。

“银行要求这个政策从3月17日开始执行,以银行录入系统为准。”上述按揭贷款中介负责人透露,此前递件的客户也被通知要求补足材料。

“以前买房,只需要提供近半年的工资流水,然后提供首付款凭证即可,也就是流水和转账的银行卡可以不同的。如今,为了避免客户将其他银行的贷款资金用作首付款,除了提供首付款凭证,还需要提供首付款所在银行近半年的流水,以查看首付款资金来源。”有银行人士称。

03名下有经营贷消费贷或影响房贷审批

当前,金融监管部门对银行经营贷进行史上最严的大面积排查, 从源头上避免经营贷资金变相流入楼市。 (广东情况请点击《2.77亿元、920户!广东银保监局公布信贷资金违规流入流失情况》)

记者从多家银行证实,目前广州各家银行严查首付款来源力度之大前所未有。

工行广州分行表示,该行根据上级行及监管部门的管理要求,增强个贷业务风险管控责任意识,强化内部操作管理,认真核实借款人首付款来源,在受理贷款申请时,加强对贷款用途的调查,防止贷款资金被挪用于购房,确保个人信贷资金有序合规发放。

工行广州分行核查首付款来源的具体举措包括:加强个人住房贷款首付款来源审核,防范个人消费贷款、个人经营贷款、大额信用卡透支等各类融资挪用于购房;在贷款调查过程中,对借款人提供的贷款申请前的账户流水,重点调查是否存在融资机构、中介机构借款。

浦发银行广州分行表示,除开发商出具的收据或发票外,该行还要求客户提供银行支付凭证以及银行流水,佐证首付资金来源为其个人或家庭的自由资金。同时,该行还关注客户是否近期获得过消费贷款、经营性贷款,将首付款的支付时间与上述贷款的发放时间匹配,以防首付款来源于他行贷款。最后,严禁同时在该行申请消费贷款、经营性贷款及按揭贷款。

兴业银行广州分行表示,该行主要通过核查转账记录等多种手段判断借款人首付款的真实性,不受理借款人首付款缴交前在本行存在个人消费贷款、个人经营贷款发放记录的及首付资金有来自中介等渠道嫌疑的个人住房贷款申请。

招商银行广州分行表示,该行一直严格核查首付款流水,要求首付款来源清晰,必须为购房人自有资金,提供其资金的来源渠道。如严查首付贷、对于通过中介公司、小贷公司等融资方式筹集首付的客户,不得准入;对流水中突然出现用于首付款的资金,需调查资金来源,严格审核首付款支付凭证、流水的真实性。