简体中文

简体中文

记者丨曾令俊

进入4月中旬,股份制银行2020年年报披露接近尾声。

截止目前,除了华夏银行之外,其余8家A股上市股份制银行均悉数披露年度财报。从年报情况看,8家股份制银行均不同程度受到疫情影响,净利润大部分是微增或负增长,这在历史上较为少见。

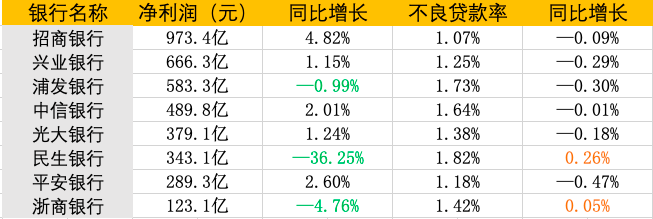

界面新闻记者根据各上市银行财报整理

不过股份制银行的资产质量仍较为稳定,仅民生银行、浙商银行出现不良贷款率增长,其余6家股份行均较2019年末下降,部分股份制银行的资产质量甚至是近五年来最优水平。这与国有银行的情况则有些不同,年报显示,六大国有银行去年不良贷款率均呈上升趋势。

对于这一差别,光大银行金融市场部分析师周茂华向界面新闻记者分析称,一是疫情不对称冲击有关;二是银行网点分布差异,股份制银行网点普遍分布在经济状况较好的区域、城市;三是不同银行不良处置力度与方式存在差异。

招行净利指标完胜,民生银行增速垫底

据界面新闻记者梳理,8家股份制银行在净利润这一指标上分化较为明显,无论是净利润增速还是绝对值,招商银行都是第一。

截止到去年末,招商银行的净利润达到973.4亿元,这一净利润超过六大行中的交通银行和邮储银行,且远远甩开股份行中第二名浦发银行的583.3亿元。

股份行中净利最低的是浙商银行,仅为123.1亿元。也就是说,一个招商银行的净利润约相当于8个浙商银行。

从净利润增速看,最快的是招商银行,为4.82%;中信银行、光大银行、兴业银行、民生银行均为正增长,幅度在1.15%—2.6%之间;浦发银行、浙商银行、民生银行均为负增长,分别为-0.99%、-4.76%、-36.25%。

民生银行净利润增速垫底8家股份行,这也是该行首次出现负增长。针对2020年利润同比下降,该行在年报中表示,主要原因是加快问题资产处置节奏,加大拨备计提力度。去年,该行计提资产减值损失946亿元,同比增加316亿元,增幅达50%,全年处置不良贷款消耗拨备671亿元,同比增长31.8%。

“近年来,我行与同业相比在资产增速、资产定价能力方面有一定优势,自身在净息差、业务结构等方面也有一定改善和提升。但与股份制银行同业的最优水平相比,我行确实存在客户基础相对薄弱、负债成本较高、拨备覆盖率水平偏低等问题。”在年报业绩说明会上,民生银行行长郑万春并不讳言与其他优秀股份制银行之间的差距。

年报数据也显示,民生银行的不良率在股份行中最高,且上升幅度较大。截止到2020年末,该行的不良率为1.82%,同比上升0.26个百分点;不良贷款总额700.49亿元,比上年末增加156.15亿元,增幅28.69%。

平安银行不良率下降的幅度最大,较2019年下降0.47个百分点,为1.18%;不良率最低的是招商银行,为1.07%。

“从不良率、拨备覆盖率等指标看,国内银行业资产质量整体保持稳定,作为周期性行业之一,随着国内经济趋势恢复常态,政策支持、企业盈利前景持续改善,2020年加大不良支持处置和风险计提力度,预计未来银行业务经营状况和资产质量有望进一步改善。”周茂华说。

净息差持续承压,浦发银行降幅最大

去年,股份行的净息差普遍承受较大压力。

据界面新闻记者梳理,除了兴业银行净息差微增0.11%以及民生银行持平之外,其余6家股份行的净息差均有不同程度的下降,其中浦发银行下降的幅度最大,达到0.32%。

在业绩发布会上,招商银行副行长王良表示,不利因素显然大于有利因素,银行净息差仍将承压。“资产端和负债端的变化都是不利的,我们判断今年净息差的水平在去年的基础上会略有下降。”

截止去年年末,该行净息差2.49%,较2019年末减少0.01个百分点。对于银行净息差继续承压的原因,王良表示,压力一方面来自负债端,今年看由于整个利率中枢会上升,存款的竞争会更加激烈,负债端的成本会上升;从资产端来讲,一个方面是去年LPR改革,今年的一部分按揭贷款要进行切换,利率也要下降。

浦发银行副行长、财务总监王新浩在业绩发布会上也表示,预计国内目前贷款利率仍将处于下行趋势,该行的整体净息差水平预计仍将处于稳中略降的态势。

“展望今年后几个季度,我们认为对行业息差拐点的判断仍需谨慎。”平安证券指出,一方面,降低实体融资成本的要求使得银行资产端定价上行弹性有限;另一方面,负债端随着同业资金利率的上行和结存压降效应的逐步消退,未来继续改善的幅度也会放缓,因此银行的息差仍存下行压力。

从年报看,各大股份行都在积极降低负债端的成本,引导存款成本下降,以应对息差的收窄。

年报显示,招商银行结构性存款余额为2670.25亿元,较上年末减少2488.77亿元;中信银行称,对公结构性存款余额占比5.11%,2019年末该余额占比为9.35%;民生银行提到,对结构性存款进行较大幅度压降,余额大幅压降3285.07亿元。

兴业银行年报显示,去年高成本结构性存款较上年末减少1353亿元,下降30.20%,进一步降低付息成本;吸收活期存款1.61万亿元,在存款中占比39.94%,同比提升1个百分点。

光大银行董事长李晓鹏在业绩发布会上表示,“希望在未来两年,在高质量发展的前提下把经营规模的优化提高到一个新水平上,大力保持在同业中存款增长较快的势头,同时提升活期存款的占比,使存款达到量价齐优。”

招行、兴业房地产贷款双超标,将加快调整力度

各家股份行的房地产贷款占比也是市场关注的焦点。

去年年底,央行、银保监会联合颁布的房地产贷款新规出台,对银行的房贷占比作出“红线”指标。其中,中资中型银行(第二档)的房地产贷款和个人住房贷款占比上限分别为27.5%、20%,超过“红线”的银行在过渡期内需要整改。

股份制商业银行属于第二档。从年报看,大部分股份制银行均符合要求,少部分银行需要整改。

截至2020年末,招商银行和兴业银行房地产贷款占比分别为33.16%和34.56%,个人住房贷款占比分别为25.35%和26.55%,均超过27.5%和20%的上限。此外,中信银行个人住房贷款占比也超过了20%,房地产贷款占比逼近27.5%的红线。

植信投资首席经济学家兼研究院院长连平曾撰文称,从上市银行及公开市场信息来看,需要进行调整涉房贷款的银行规模相对有限,涉及到的房地产贷款余额在整个金融机构涉房贷款余额中的占比约为25%,主要集中在建行、邮储、招行、兴业等几家中资大中型银行。

在房地产贷款增速受限的情况下,多家上市银行管理层表示,会适当对房地产信贷政策进行调整。

兴业银行在年报表示,今年将主动适应更加严格和精细的房地产调控政策,按照监管部门房地产贷款集中度管理方案稳健投放房地产信贷业务,保障房地产信贷业务资产质量稳定和量价平衡。

招商银行首席风险官朱江涛也表示,招行将根据涉房贷款集中度监管要求加快内部资产结构调整力度,会沿着两个方向的策略进行调整:一方面,加大投资类资产配置力度;另一方面在风险可控前提下加大普惠小微、消费贷款、新动能与新经济、供应链金融等业务发展。