简体中文

简体中文

大盘走势不佳的情况下,腾讯交出了一份出彩的财报。

基本数据上,腾讯一季度营收1081亿元,逆市增长26%;净利润为279.84亿元,同比增长29%,营收和利润双双超过市场预期。

股市闻风而动。5月14日,腾讯股价高开,盘中最高涨4.05%至447港元,创2018年3月以来新高,总市值最高超4.2万亿港元,超过阿里。截至发稿前,报430港元/股。

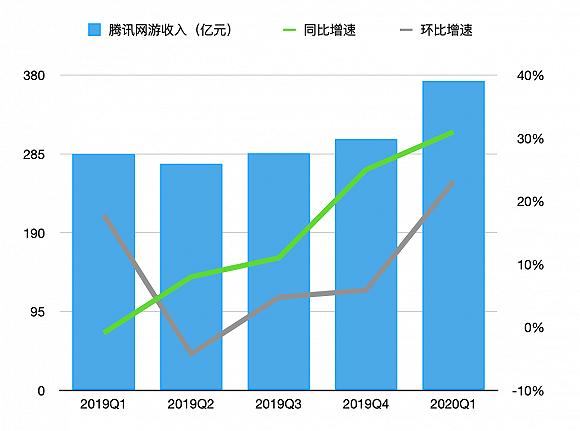

这份财报中,游戏业务成为了最大的亮点。根据财报,2020年第一季度,腾讯网络游戏业务收入达372.98亿元,同比增长31%,环比增长23.15%,占总营收比例为35%。加上单机游戏收入,腾讯游戏业务营收合计465.51亿元,同比增长33%,占总营收比例升至43%。

与之形成对比的是,过去一年间,腾讯单季游戏收入增速平均仅在10%左右,环比增速则在5%左右。

(2019Q1-2020Q1 腾讯网络游戏收入增长情况)

疫情之下,全国网吧悉数关门,不可避免地对腾讯游戏收入造成影响。但在宅经济的效应下,手游是最热门的消遣方式之一,腾讯、网易等头部游戏企业也因此成为最大的受益者。

在券商研报中,这份财报被评价“有韧性”、“抗风险能力强”,但这与疫情的偶发性不无关系。疫情之后,腾讯未必还能交出这么漂亮的财报。

游戏重回C位

手游成为了绝对的主角。

一季度中,腾讯手游收入347.56亿元,同比增长64%(剔除Supercell并表影响后的增速在50%左右)。端游收入下滑15%至117.95亿元。财报解释称,接近373亿元的游戏营收主要来自手游收入增加的贡献,包括《和平精英》及《王者荣耀》的收入,以及两款海外游戏《PUBG Mobile》及《Clash of Clans》。

相比起去年此时,腾讯打了一场漂亮的翻身仗。受制于新游戏发布数量的减少和《刺激战场》迟迟无法变现,2019年Q1腾讯智能游戏收入同比下跌2%至212亿元,端游同步下跌,腾讯游戏业务一度陷入小低谷。

值得注意的是,今年一季度腾讯递延收入达到837.2亿元,同比增长69.2%,增速达到13个季度以来的最高值。这意味着,疫情期间有大量的游戏、视频、音乐等增值服务的充值,还未反映到一季度的营收当中。

腾讯手握着全世界最赚钱的两款手机游戏。在Sensor Tower公布的2020年2、3月全球移动游戏收入Top10榜单中,《和平精英》及其海外版已连续两个月刷新收入记录。今年3月,全球流水超过2.32亿美元。排在第二的是《王者荣耀》及其海外版,3月全球流水达1.12亿美元。

除了疫情期间的宅经济效应,海外游戏市场也为腾讯本季度的营收提供了增长动力。在3月开启第12赛季后,《PUBG MOBILE》当月海外收入达到9100万美元,占该游戏收入近四成。

不止是腾讯,一季度几乎是所有游戏公司的最强财报季。今年1-3月,Switch的热卖推动任天堂经营利润暴增200%。国内,世纪华通一季度净利润同比暴增257.57%,完美世界Q1游戏收入增长47.69%,同时带动总营收和净利润的大增。

居家令的影响下,游戏行业的用户规模和使用时长都迎来了爆发。伽马数据发布的《2020年1-3月中国移动游戏市场报告》显示,今年一季度,国内移动游戏市场收入创历史新高,1-3月移动游戏市场收入超过500亿元,同比增长率超过40%,环比也出现较大幅度增长。

疫情为游戏企业带来了红利,但这并非常态。

西南证券计算机&现代服务行业首席分析师朱芸对界面新闻表示,对于游戏业务来说,头部游戏新玩法的加入和IP联动的运营策略,才是游戏业务在回归正常之后,进一步提升生命周期的关键。

一名不愿具名的分析师对界面新闻表示,疫情过后,腾讯游戏的高增速肯定会逐渐回落,但不会发生断崖式下跌。相比起国内,长期的机会还是在海外。

腾讯也一直在为海外市场做筹谋。2016年,Supercell的收购成为腾讯在游戏领域花费金额最高的一笔投资。除此之外,拳头游戏、动视暴雪、育碧、等国际巨头背后均有腾讯投资的身影,它们也是腾讯游戏IP的重要来源。

值得关注的还有腾讯的游戏储备。业内普遍比较看好的是今年暑期上线的《地下城与勇士》手游版,目前已有超过3500万人预约。另一个不确定因素是《英雄联盟》手游版,这款游戏被寄予吸金厚望,但目前暂未拿到版号,能否在今年上线还是一个问号。

高增速恐难延续

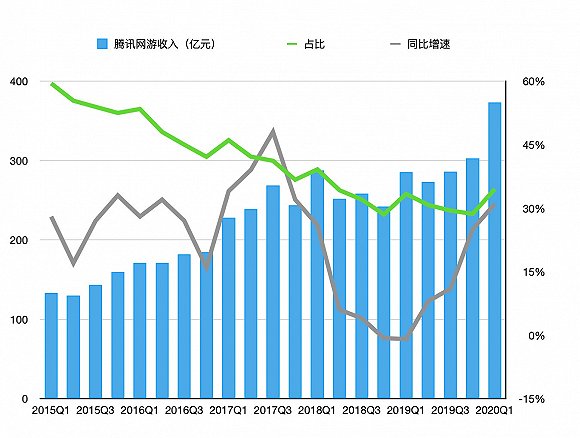

腾讯一直在追求收入结构的健康化,这其中的重要一步就是降低游戏业务的收入占比。

一组数据可以说明腾讯网游收入在总营收中的变化:2015年至2019年,网络游戏收入占比分别为55.01%、46.63%、41.17%、33.26%、30.4%。2019年Q4则为28.63%,达到近五个季度以来新低。

(腾讯网络游戏收入占比情况)

这是腾讯拓展业务多元化的结果。五年间,在游戏业务疯狂吸金的同时,腾讯广告与其它增值服务都实现了数倍增长,同时腾讯也向To B发力,将金融科技和企业服务培育成了新的增长支点。

但在一季度中,网络游戏收入占比再次回到了30%以上,手机+PC游戏(含单机)收入占比更是超过40%。利润方面,游戏业务从属的增值服务本季度的毛利润为368.5亿元,占比69.8%。

朱芸分析称,本季度游戏对毛利的贡献较大,但后续若回归正常,毛利占比也会有一定的回调。

马化腾曾在2018年3月表示,游戏在腾讯利润中所占的比例在下降,已经低于50%,利润结构持续优化,但腾讯并未在财报中公布本季度的游戏单项利润,目前还很难推测游戏利润占比的变化。

“从Q1的各项业务线看,腾讯增长通过平台拉动而非单款游戏拉动的趋势越来越明显,随着今年的IP大作发布,游戏业务贡献在30%以上收入的确定性还是很高的。”朱芸表示。

短期内,游戏仍将是为腾讯贡献收入的主力,但这项业务本身存在一定政策风险,腾讯需要时刻在高流水和严监管之间维持平衡。

游戏之外的业务中,财报也透露出了一丝隐忧。一季度中,社交广告收入迎来了较大增长,但在宏观经济下行的影响下,媒体广告收入下降10%,全年广告收入仍然承压。

在财报后的电话会议上,对于腾讯是否回在4-5月迎来增速回落的质疑,腾讯方面回应称,广告加载率的提升并没有全部计入到一季度,因此在二季度依旧有可观的增长空间。另一方面,小程序目前拥有4亿DAU,微信将进一步对其进行广告变现。

金融科技和企业服务也是受到疫情负面影响的行业,两项业务一季度收入265亿元,同比增长22%,但增速出现了明显回落。再者,由于线下支付活动的减少,金融科技收入一季度中出现了环比下降,毛利率也跟着下行。企业服务同样环比下降,主要受疫情带来的项目交付及新客户获取延迟影响。

对于金融科技业务,腾讯在其财报中传递了乐观的情绪:在4月最后一周,金融科技业务日均商业交易额已恢复至2019年年底水平。

云服务方面,腾讯仍处于投入期。一个例子是腾讯会议,这一应用在成为联合国的对话技术支持方后获得了6倍的国际用户增长,将为腾讯云业绩增长带来更多可能性。但在2019年的财报会议上,腾讯方面表示目前尚未考虑腾讯会议的变现问题。

腾讯云业务依然保持着超出行业的增速。Gartner发布的最新云计算市场数据显示,在全球Top5厂商中,腾讯云的市场份额增速达到了111%,排名第一,但要在对营收利润作出巨大贡献,还需要一定时间。

后疫情时期,腾讯各项业务仍然面临一定增长压力。当游戏狂热回归理性,高增速很有可能难以维持。