简体中文

简体中文

共享充电宝第一股即将在创业板上市。

7月3日,浙江监管局信息公告,小电科技已接受浙商证券签署上市辅导协议,计划在创业板上市。

这意味着,共享充电宝主要玩家“三电一兽(街电科技、来电科技、小电科技和怪兽充电)”即将迎来第一家上市公司。

通常来说,上市辅导周期为3-6个月。不过不排除半年内因为特殊事项而超期。如果一切顺利,小电科技或于年内上市。

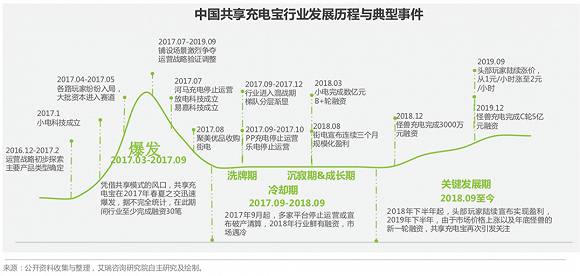

共享充电宝,这个神奇的新经济领域,曾被“群嘲”的共享充电宝,但又默默地蓬勃发展,甚至2018年下半年宣布盈利。而且美团还从“三进三出”——今年5月,美团再次宣布杀入这个领域。共享充电宝,到底有多香?

朱啸虎半小时决定投资的共享充电宝,要上市了

小电科技成立于2016年,其官方透露,目前已覆盖全国超过1600座城市,用户量约2亿。2019年第三季度的营收同比增长300%,峰值日订单量超过200万。

艾瑞咨询报告称,目前无论是用户规模、设备铺设密度和广度,还是主营收入上,“三电一兽”都处于领先地位,竞争格局在2019年更加稳固,以租赁收入计算,2019年行业CR4(行业前四名份额集中度指标)高达84.9%。

CVsource投中数据显示,至今小电科技先后融资4轮,先后获得金沙江等国内数十家VC以及腾讯的投资。在小电科技的股东中,创始人唐永波为第一股东,持股28.4%;第二为腾讯旗下的投资管理结构“林芝利新”,持股9.7%。

值得一提的是,2017年小电科技曾“刷新”共享充电宝投资速度:38天内完成3轮融资,累计融资超4.5亿人民币。金沙江创投主管合伙人朱啸虎曾透露,他仅用了半小时就决定投小电科技。而根据信息披露,金沙江创投是小电科技持股最多的VC机构,总计持股7.60%。

在2018年之前,公众对共享充电宝有一定偏见。“共享充电宝做得出来,我就吃翔”,前首富之子王思聪曾在朋友圈公开说,为此还和做了街电充电宝的陈欧打赌。经济学家郎咸平也曾评价,共享充电宝是租赁生意,没有创新。

在很多人看不懂充电宝时,朱啸虎曾表示,并不需要关心是租赁还是共享,而是应该要关心(这些产品与服务)是否能够打动用户痛点,是否能为企业赚到钱。

根据艾瑞咨询一份报告显示,目前共享充电宝租赁业务约占整体交易规模的97.2%,其次为广告收入。根据艾瑞咨询,2019年中国共享充电宝租赁业务交易规模达79.1亿元,未来三年复合增长率约为44.9%。

而2018年下半年,包括小电科技在内的多家运营商均已宣布实现整体盈利。从现在的结果来看,朱啸虎最初的直观判断并没有错——“充电是一个很大的问题,携带充电宝不方便,尤其坐飞机时,加之当下手机应用耗电迅速,用户对于充电的需求是客观存在且巨大的。”

他能够半小时内投资小电科技,源于一个巧合:在从杭州火车站前往西溪酒店的路上,他打王者荣耀打到没电了。

而事实也确实如此,市场越来越需要共享充电宝。一是在移动电池技术未见明显突破之前,用电需求存在;二是用户规模庞大,截至2019年底,移动电话用户总数达16亿。

随着共享充电宝逐步扩大的铺设范围和低线城市的拓展,带来了可观的市场空间。艾瑞咨询推测,2019年共享充电宝市场用户规模在2.5亿左右。最重要的是,用户对共享充电宝的收费并不敏感。2019年下半年多家充电宝品牌告别“1元/小时”,纷纷上调价格,现在4-5 元/小时的情况也很常见。

上海金融与法律研究院执行院长傅蔚冈告诉投中网,共享充电宝从不被看好到现在,一个很大决定因素在于:它依赖于像支付宝、微信支付这种基础设施,使得使用和支付更加便捷。而且手机确实有需求,耗电很快,“用户对价格也接受,不敏感。”

傅蔚冈还表示,“还有一个我觉得很重要的因素,就是几乎没有监管的成本,几乎没有合规成本。也就是说,它是一个市场比较充分竞争,可以实现优胜劣汰。而其他的共享经济领域,不仅做得好,还有监管部门觉得你好才是真的好。但是对共享充电宝来说,主要是用户认可。”

代理商年入20万,美团第三次杀入

如果你打开共享经济的贴吧,最常见到的帖子便是招共享充电宝代理。

“共享充电宝挺好赚的。我经常去下面(商家)逛,和老板谈。一个6孔5个充电宝的,在他们店里每个月收益的大概是800-1000元。这是最普通的收益了。”一名白牌充电宝代理商告诉投中网。

他给投中网算了一笔账,以1台充电宝为例,利润=使用频率×数量×时间,净收利润=收益-成本。

充电宝的定价都是自己决定的,铺放的场景不一样,借出去的价格也不一样,比如说放了KTV、酒吧之类,价格会高一些。假设充电宝收费2元/小时为例,每个宝每日使用1-2次,那么就意味着:

每个机柜的营业额=2-4元/个×6=12-24元/天

一个月盈利=30×12-24元/天=360-720元/月

“我为什么会坚持下来?明显是钱让我坚持下来了。算下来去年一整年净利润剔除各种吃喝住,大概10-20万。只要坚持下来,无论是招代理还是自己去铺设,都是可以满足这个要求的。今年目标就是赚30万。”该代理商告诉投中网。

代理模式是共享充电宝运营的三种模式之一,另外两种为自营模式和服务商模式。三种模式下运营商的主动权递减,现金流和利润的稳定性递增。

由于共享充电宝是低频应急性需求,用户对共享充电宝品牌的粘性不高,也即是共享充电宝是一门B2B2C的生意。因此,对共享充电宝来说,铺设场景越多以及铺设速度越快,越能获得更多C端用户,也能从竞争中跑赢。

怪兽充电宝的相关负责人曾告诉投中网,他们预测整个行业规模有千亿规模。“具体来看,比如现在大众点评上的商户数,超过2500万家商户,现在整个共享充电宝行业,如果以主要的三电一兽四家总点位数来看,估计连1000万都没到。从点位的角度来说,我们认为一线城市起码还有5-6倍的市场空间,二线以下城市就是十几倍甚至几十倍的空间了。”

换句话说,共享充电宝这个行业还有一定的市场空间。但这并不意味着还有新机会。

CVsource投中数据显示,自2017年共享充电宝投融资爆发后,2018年开始市场归于沉寂,2018年发生的融资事件仅2起,2019年仅1起,且多家品牌涨价。现在,市场已形成“三电一兽”的格局。

“你看这两年的变化,已经很难数出第5家或第6家行业玩家了。”怪兽充电宝的相关负责人曾告诉投中网。

艾瑞也认为,短期内很难有品牌打破“三电一兽”格局。要改变这种竞争格局有四种方式:电池技术、强资本扩大市场占有率、头部玩家合并,以及美团等巨头入局。

而美团,也的确在5月时第三次杀入共享充电宝领域。根据公开资料,5月时美团共享充电宝项目再次启动,且开始疯狂地推,拉起了百城大战,通过人海战术快速实现美团共享充电宝的线下覆盖率。此前,美团曾于2017年、2019年启动充电宝项目,但两次折戟。这一次,美团充电宝是否能成功?

有市场分析认为,由于头部玩家在场景布局上积累的先发优势,以及日趋复杂化的竞争,美团仍需投入大量资本才能撬动自有的商户资源,能否成功还需要后续观察。

2020年,共享充电宝行业进入关键发展期

投中网在此前接触的共享充电宝品牌负责任人、投资人和代理商,都认为,2020年会是行业发展决定性的一年。

从投融资角度来看,资本已经很少再进入共享充电宝行业了。这意味着行业需要更多地追求盈利及现金流。而这取决于各家充电宝品牌,在存量市场竞争能力:精细化运营能力,以及更多的下沉市场用户。

根据艾瑞报告,共享充电宝整体线下消费场景渗透率在20%-30%之间,点位的布局尚未饱和,尤其是三四线城市还有较大的开发空间。

打开市场获得点位很重要,但仅强调覆盖所有场景是不够的。精细化的运营能力,强调的是通过数据分析点位、设备的管理和补宝撤宝的效率,最终提高用户体验,也能帮助商家引流。

道理大家都懂,但操作起来并不容易。

目前,市场对共享充电宝品牌仍缺乏辨识度。怪兽充电宝的相关负责人曾告诉投中网,共享充电宝的用户对品牌不敏感,这对竞争来说并不是好事。“手机没电常规的做法,是找一个离你最近的去借,不管它是哪个品牌的,这对于竞争来说不是个好消息。”

艾瑞咨询也认为,剔除租赁业务,充电宝创新业务——IP营销等——并未帮助各家在产品和服务上产生明显差异,品牌对目标受众选择的影响很小,因此行业极度依赖商户渠道,对优质点位的竞争愈发激烈。

随着市场竞争加剧,商家话语权增强,商家向上游运营商索取的入场费和收入分成也越来越高。随着渠道成本提高,盈利模式单一的情况持续下去,未来电池技术不断进步,用户充电需求频次变低,可能会威胁到未来的盈利空间。

目前,共享充电宝的变现模式仍然单一,超过97%的收入来自租赁。这不仅是即将开始接受上市辅导的小电科技面临的最大挑战,也是整个行业的。