简体中文

简体中文

志在解决最后一公里问题的共享单车,伴随着ofo欠钱、摩拜被收购如今已渐渐沉寂,但蹭着共享经济风口诞生的共享充电宝,却在近年来完成了“逆风翻盘”。

甚至已经有相关企业启动赴美IPO,冲刺共享充电宝第一股。不过有越来越多的消费者发现,曾经物美价廉的共享充电宝,如今的价格却有些让人“高攀不起”了。

一小时三四块已成常态,有区域涨幅达700%

共享充电宝的租赁价格,正在以肉眼可见的速度迅速上涨。

继2020年12月,央视财经频道报道了共享充电宝价格上涨的消息后,日前据《封面新闻》的调查发现,共享充电宝涨价已经成为普遍现象。

从最初的1元/小时,到现在平均3~4元/小时已成常态。有部分热门商圈、景区共享充电宝的租赁价格甚至直接涨到了8元/小时,相较最早的1元/小时的涨幅更是达到了700%。

共享充电宝涨价和共享单车涨价逻辑颇为类似:都是依靠前期竞争,市场格局洗牌之后,头部企业出线,用户消费习惯也被培育起来。如今调整价格,赚取利润是较为合理的商业发展轨迹。

业内人士曾透露,共享充电宝涨价需要分两个情况来看,第一种是正常涨价,行业玩家慢慢在调价,大家需要赚钱,行业需要健康有序发展,这是必然规律。另一种涨价存在渠道裹挟的情况,有些场景入驻需要不菲的入场费,尤其是一些娱乐场所。

刚需让共享充电宝市场规模激增,四年用户增长超10倍

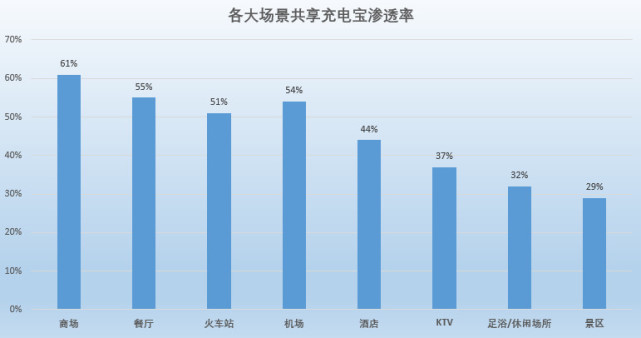

手机使用场景的增多,共享充电宝在一定程度上仍是刚需。用户对于所在场景是否能够即时触及充电宝十分在意。尤其像在车站、机场、商场等人流密集的使用场景下,渗透率(覆盖率)的大小直接影响共享充电宝的使用频次。

根据TrustData统计数据显示,商场、餐厅、机场、火车站等场景的充电宝渗透率已经超过50%,酒店、景区等低频场景渗透率也超过20%。随着场景普及程度的不断提高,共享充电宝用户规模也不断扩张。

根据艾瑞咨询2019年公布的数据显示,2016年到2019年,中国共享充电宝用户规模从0.32亿人快速增长到3.05亿人,艾瑞当时预计2020年或达4.08亿人(四年增长超10倍)。但值得注意的是,目前共享充电宝行业的增速正在放缓,之后将逐渐步入红海市场,竞争也会变得愈发激烈。

另一方面,相关交易规模也保持可观的增速。艾瑞咨询数据显示,2019年中国共享充电宝行业交易规模达到79.1亿元,预计在202122年将达到160.7241.0亿元,而且行业整体处于成熟期的早期,仍有较大的增长空间。

“三电一兽”拿下超九成市场份额,平均四个月回本

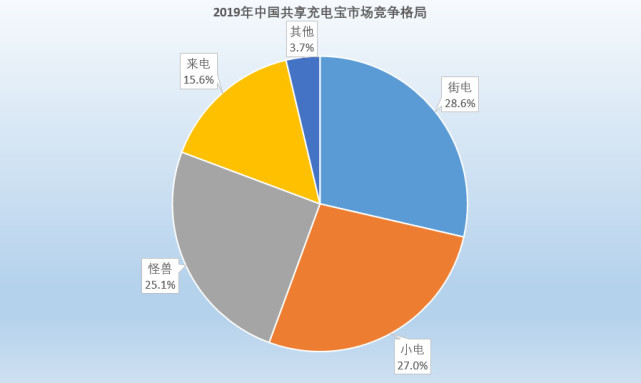

“蛋糕”虽大,但留给其他品牌的市场份额并不多了。经过几年的市场竞争,纵观整个共享充电宝赛道的竞争格局,已被“三电一兽”拿走超过九成份额。

据Trustdata数据显示,2019年,“三电一兽”四家公司合计垄断共享充电宝96.3%的市场份额。其他共享充电宝品牌则为3.7%。

而在激烈的竞争背后,头部的共享充电宝企业却早已成功“收割”市场。“三电一兽”多名负责人透露自身已实现盈亏平衡,甚至盈利。

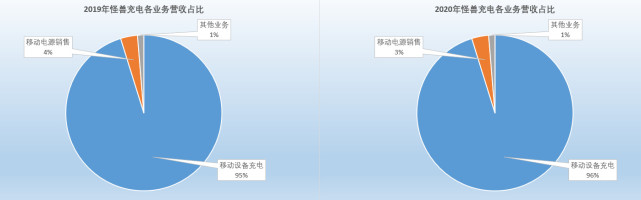

根据怪兽充电日前披露上市的数据了解到,其在2019、2020年的收入中有超过95%为移动设备充电业务即共享充电宝,是当之无愧的赚钱大头。

有业内人士算过一笔账,单个充电宝的维护成本每月不到2元。共享充电宝制造成本更低、平均回本周期约在三至四个月。热门商区内一个充电宝仓道平均可产生4-6个订单,如果按目前每单3~5元,除去运营成本、商家成本及折扣成本,共享充电宝企业的综合利润率能达到20%以上。

由此可见,提振收入最简单可行的路径就是在租赁环节“涨价”。但一再涨价也会招来消费者的不满,网友吐槽称“比在家给特斯拉充电还贵”“是要劝退用户吗”?更有网友直接表示,如果价格再涨,自己就买一个充电宝随身携带。

目前看,共享充电宝的市场还有进一步的下沉空间,但是如果共享充电宝的“龙头企业们”不能高瞻远瞩,在服务、应用方面进一步推陈出新,只是盲目一味地“涨价”,本来就“护城河不高”的共享充电宝,或在真正的“大鳄”入场后丢盔弃甲。

*综合全天候科技、格隆汇、前瞻产业研究院、三易生活、独角兽早知道等。

*数据Trustdata、艾瑞咨询。