简体中文

简体中文

因停牌前涨停,十连板的大豪科技收到上交所问询函。

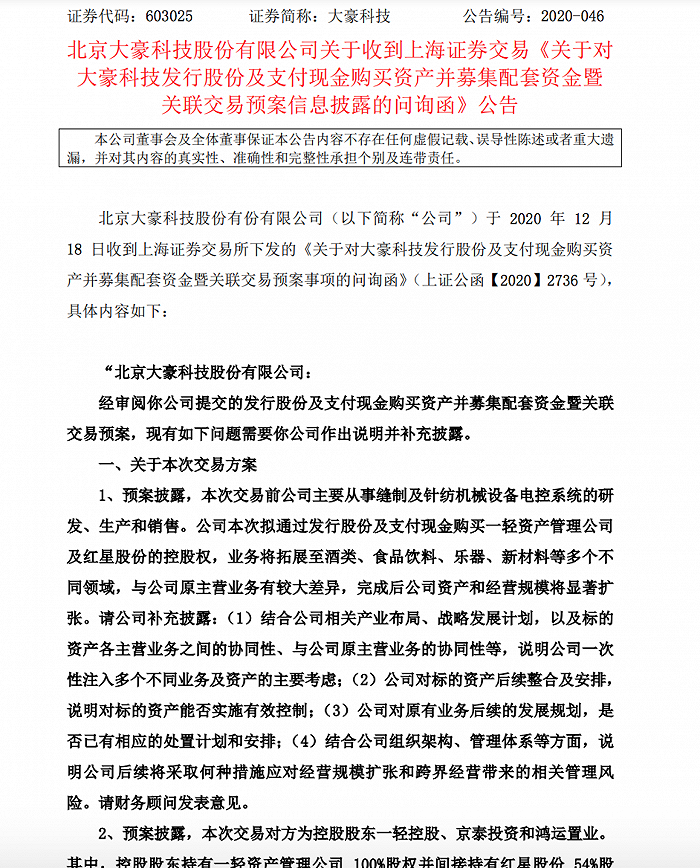

12月18日晚间,大豪科技发布公告,收到上交所问询函,要求公司对提交的发行股份及支付现金购买资产并募集配套资金暨关联交易预案补充说明。问询函要求对交易方案、标的资产经营及财务情况、标的资产预估值情况等进行补充说明,并在5个交易日内书面回复。

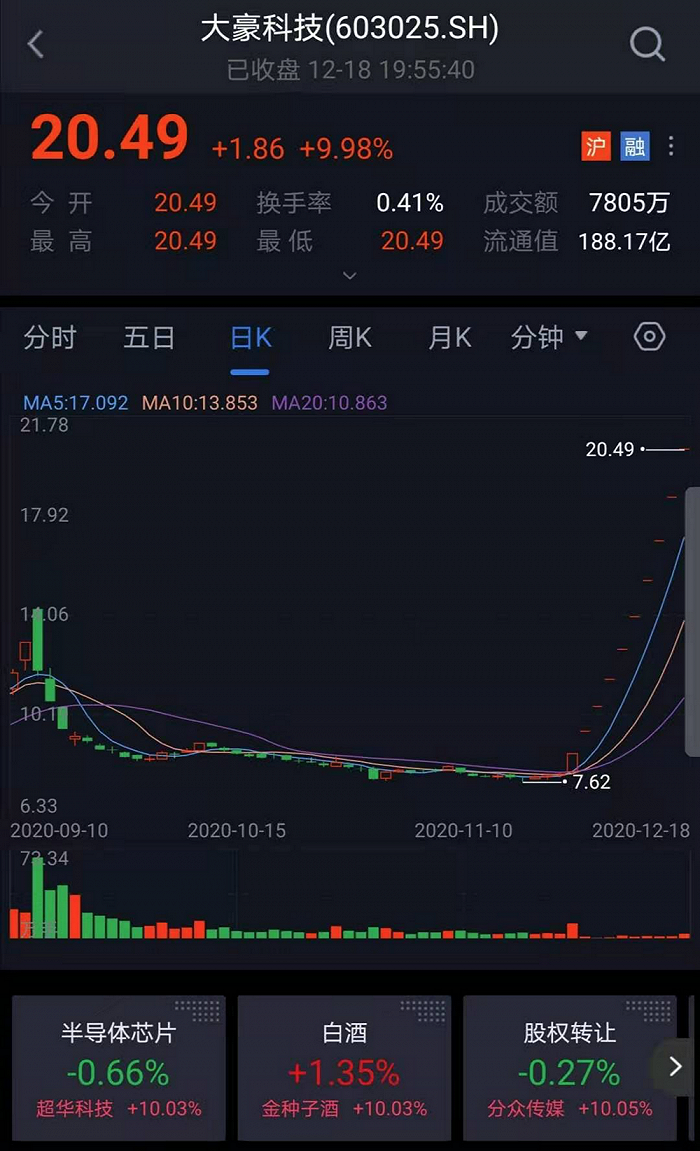

截至12月18日,近期市场总龙头大豪科技已经连续走出了10连板(9个一字板),带动白酒板块持续走高,公司总市值达189.9亿元。

十连板大豪科技收问询函

12月18日晚间,十连板的大豪科技收到上交所问询函。上交所对大豪科技提交的发行股份及支付现金购买资产并募集配套资金暨关联交易预案表示关注。

上交所称,公司本次拟通过发行股份及支付现金购买一轻资产管理公司及红星股份的控股权,业务将拓展至酒类、食品饮料、乐器、新材料等多个不同领域,与公司原主营业务有较大差异,完成后公司资产和经营规模将显著扩张。

同时,上交所要求公司:(1)结合相关产业布局、战略发展计划,以及标的资产各主营业务之间的协同性、与公司原主营业务的协同性等,说明公司一次性注入多个不同业务及资产的主要考虑;(2)公司对标的资产后续整合及安排,说明对标的资产能否实施有效控制;(3)公司对原有业务后续的发展规划,是否已有相应的处置计划和安排;(4)结合公司组织架构、管理体系等方面,说明公司后续将采取何种措施应对经营规模扩张和跨界经营带来的相关管理风险。

12月7日晚间,大豪科技正式发布重组预案,公司拟发行股份购买其控股股东一轻控股持有的资产管理公司100%股权和京泰投资持有的红星股份45%股份,向鸿运置业支付现金购买其持有的红星股份1%股份。同时,大豪科技拟向不超过35名特定投资者非公开发行股票募集配套资金。

大豪科技表示,交易完成后公司将直接和间接持有红星股份100%股份,拥有“红星”品牌系列白酒等多个品牌。

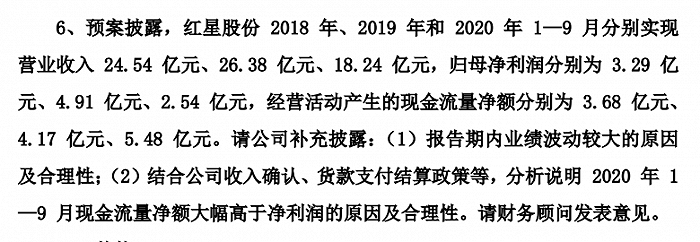

记者发现,问询函质疑的焦点在大豪科技收购跨界资产的经验风险,以及红星股份等标的的经营情况等。其中,红星股份报告期内业绩波动较大,2020年1—9月现金流量净额大幅高于净利润等需进行补充说明。同时,大豪科技股票在停牌公告前一交易日涨停,问询函要求说明是否存在内幕交易。

公开信息显示,停牌公告前一交易日,大豪科技11月23日股价为8.69元,涨幅10%。重组预案发布至今,大豪科技连续10日涨停(9个一字涨停)。截至12月18日收盘,股价为20.49元/股,总市值达189.9亿元。

针对上述问询大豪科技回复,未发现内幕信息知情人有交易本公司股票的行为。

收购跨界业务成问询重点

除了被质疑涉嫌内幕交易以外,公司业务跨界幅度之大也令投资者十分惊讶。

相关公告显示,本次交易前,大豪科技主要业务为各类智能装备的拥有完全自主知识产权电脑控制系统的研发、生产和销售,通过本次交易,除公司原有业务外,公司业务将扩充至酒类、食品饮料、乐器等大消费领域,及应用于集成电路封装、光电功能等新材料领域,与其原主营业务有较大差异,资产和经营规模将显著扩张。

问询函要求补充披露大豪科技一次性注入多个不同业务及资产的主要考虑,公司对标的资产后续整合及安排,说明对标的资产能否实施有效控制;以及公司对原有业务后续的发展规划,是否已有相应的处置计划和安排,后续将采取何种措施应对经营规模扩张和跨界经营带来的相关管理风险。

预案披露,本次交易对方为控股股东一轻控股、京泰投资和鸿运置业。其中,控股股东持有一轻资产管理公司100%股权并间接持有红星股份54%股权。

问询函要求补充披露:本次拟注入的标的资产是否具备业务、资产、人员、财务、机构等方面的独立性;结合控股股东及关联方的主营业务情况,说明本次交易是否会导致控股股东及关联方与公司存在同业竞争或潜在同业竞争,是否违反控股股东作出的避免同业竞争的承诺;结合标的资产与控股股东及关联方近三年的交易往来等情况,说明本次交易完成后是否涉及新增关联交易情形。

此外,一轻控股正在对一轻资产管理公司进行相关股权的无偿划转及下属企业改制等事项。问询函要求补充披露进展情况,并说明相关事项是否对本次交易推进构成障碍或影响。

红星被质疑业绩波动较大

预案披露,本次交易标的资产为一轻资产管理公司及红星股份。

问询函要求补充披露一轻资产管理公司及各下属公司的主要产品或服务、经营模式和业绩等财务数据,同时说明各板块在细分市场所处的地位、市场份额及核心竞争优势等。

同时,红星的具体经营情况也需要补充说明。

问询函要求补充披露:红星不同业务或产品的营业收入、净利润等财务数据,报告期内前五大客户及其销售收入和占比、市场占有率等,以及本次股权转让后,红星股份原股东是否仍保留了相关品牌商标、核心研发团队、经营资产等关键资产及生产要素,后续是否会产生相关授权或使用费用等。

问询函要求补充披露:报告期内业绩波动较大的原因及合理性;结合公司收入确认、货款支付结算政策等,分析说明2020年1—9月现金流量净额大幅高于净利润的原因及合理性。