简体中文

简体中文

“手有余粮,心里不慌”。在行业下行叠加疫情的背景下,如何最大程度保有足够多在手现金,成为房企头等大事,毕竟,现金越充裕,短期偿付压力越小。

机构指出,作为衡量企业短期偿债能力的重要指标,现金短债比能反映企业一定时点下的经营风险和安全性。一般情况下,该指标大于1,表明短期内房企在手现金对流动负债的覆盖能力较好,企业偿还短期债务能力有相对保证。该指标越高,表明企业经营活动产生的现金净流量越多,越能保障企业按期偿还到期债务,但也并非越高越好,该指标过高或表明企业流动资金利用不充分,盈利能力不强。

“对于现金短债比低于1的房企而言,公司需要协调债务结构,减少短期有息负债的占比,以长债换短债,从而降低流动性风险。”亿翰智库在研报中表示。

房企短期抗压测试

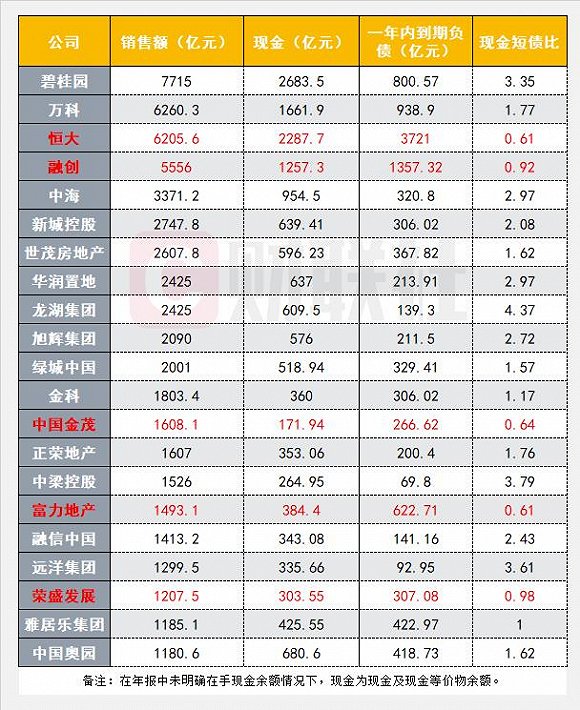

记者以房企销售前30强中已公布2019年报的21家公司为样本,通过将各房企公布的包含受限制资金在内的现金余额与其一年内到期债务比较后,得出的现金短债比数据显示,多数房企在手现金足够覆盖其一年期短债,但也有部分房企现金短债比低于1。

其中,在手现金最多的房企为碧桂园,现金余额为2683.5亿元,其次为恒大2287.7亿元、万科1661.9亿元、融创1257.3亿元、中海954.5亿元。

据记者统计,2019年,龙湖集团的现金短债比最高,达4.37,其次为中梁控股、远洋集团、碧桂园,分别为3.79、3.61、3.35。

而在手现金不足以覆盖一年内到期债务,即现金短债比低于1的房企包括恒大、融创、中国金茂、富力地产、荣盛发展,分别为0.61、0.92、0.64、0.61、0.98。

对此,一位地产行业分析师称,“一方面要看其融资渠道是否通畅,如果通畅是可以续贷的;其次,要看销售回款,销售回款好的情况下能有足够资金还贷。但这两个指标都欠佳的话,压力就会比较大。”

不过,汇生国际融资总裁黄立冲认为,通过比较房企在手现金及一年期短债得出的现金短债比数据,不一定能客观反映房企短期资金压力情况。

“房企公布的在手现金包含受限制现金。若剔除受限制资金,大部分房企的现金短债比数据会下降。”黄立冲说。

对于受限制资金的解释,相关房企在其财报中指出,根据有关法规,若干项目公司需要将部分预售物业的款项存放于指定银行账户。于预售物业竣工前,存放于该等托管账户的收入只可在预先获得有关地方机关的批准下,用作购买建筑材料、器材、缴付中期建筑工程款项及缴付税款等指定用途。

值得一提的是,财联社记者统计的上述21家房企现金数据,均为其2019年报公布的在手现金数据,其中碧桂园、恒大等企业在手现金数据均包含了受限制资金。

增加现金储备成共识

尽管去年多家上市房企的现金短债比表现良好,但是进入2020年,在一季度销售承压大背景下,尽最大可能增加现金储备已成为各房企的共识。

据中国指数研究院统计,受疫情影响,今年一季度,大部分房企销售目标完成率均在13%以下,仅有少数企业完成率超过了15%。

事实上,头部房企碧桂园、恒大、万科、融创均表态要增加现金储备或降负债。万科董事会主席郁亮在日前举办的业绩会上表示,“现期有必要增加一些现金储备,应对未来可能的困难。”

在手现金创历史纪录后,碧桂园更是将现金回笼纳入每月、每季度的重点考核指标。而恒大、融创在业绩会上则重点强调降负债、控规模。其中,融创集团董事长孙宏斌明确提出,2020年融创要做三件事情:降融资成本,优化资产结构,谨慎拿地、拿对地方、拿对时间。

今年一季度在房企抢收回款同时,也在有意识减缓拿地,减少现金支出。

克而瑞监测数据显示,今年一季度,百强房企平均拿地销售比降至0.28,较2019年、2018年出现明显下滑,百强房企投资金额门槛下降10%,且有近两成房企没有拿地。

此外,发债仍为各房企缓解现金流压力的重要融资手段。自今年3月1日起公开发行公司债实施新的注册制后,优质房企发债成本大幅降低,房企发债节奏也明显加快。