简体中文

简体中文

《中国消费金融公司发展报告(2020)》日前发布,这是中国银行业协会第二年发布消费金融公司发展情况的专业性报告。

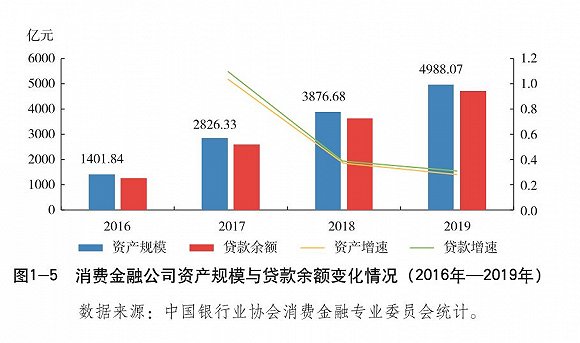

根据报告披露,截至2020年6月末,消费金融公司已发展到26家,注册资本433.4亿元,资产规模4861.5亿元,贷款余额4686.1亿元,服务客户数1.4亿人。行业规模稳步增长。

自2015年以来,消费金融渗透率迅速上升,规模迅速扩张。中国人民银行《中国普惠金融指标分析报告(2018)》显示,截至2018年末,全国成年人在银行获得过贷款的比例为39.88%,在银行之外的机构、平台获得过借款的成年人比例为22.85%。截至2019年末,消费贷款余额(不含房贷、经营贷)13.91万亿元,较2015年提升了约135%,翻了一倍之多。消费金融公司客户数为12727.92万人,较去年同期增长52.29%。

不过近三年来,行业发展明显放缓,增速持续下滑。

2019年是互联网金融继续深化整治之年,消费金融公司响应监管部门的号召,积极主动作为,对内持续优化内控制度体系的建设与完善、加大对产品、数据和流程的梳理与合规性管理。对外进一步严格把控合作机构的准入与后期管理,合规经营的内在实质和行业正面形象逐步树立。

2019年增速为15.92%,较2018年继续下滑超过8个百分点,但仍高于个人贷款等其他类型贷款的平均增速。

同时,消费金融公司还不断加大资产的管理与处置力度,积极化解风险。截至报告发布前,已有近半数的机构将资产划入不良的标准从逾期90天调整至60天,行业平均拨备覆盖率提升至186.34%。

2019年,P2P网络借贷平台加速清退。目前,湖南、河南、四川、山东、重庆等地已完全取缔P2P,其他省市也在有序推进。

截至2020年3月31日,全国实际在运营网络借贷机构139家,比2019年初下降86%,借贷余额下降75%,出借人数下降80%,借款人数下降62%,机构数量、借贷规模及参与人数连续21个月下降。

与此同时,部分P2P平台公司也在加快转型,如部分公司专注为持牌机构导流,以撮合贷款为主要发展方向;部分公司转型做小贷公司,极少数符合规定的平台正在申请消费金融许可证,转型消费金融公司。

从风险情况来看,报告指出,消费金融公司服务的主要对象为传统商业银行无法触达或未能有效服务的中低收入长尾客群,风险成本相对较高。

2019年消费金融公司平均不良贷款率为2.63%,略高于信用卡的平均不良水平,较2018年下降0.11%;从不良率的中位数来看,2019年为2.03%,较2018年上升0.1%。

对于不良的催收和管理,2019年消费金融公司催收效率稳中有降,多数机构对于催收后市的预期相对悲观。

报告还指出,疫情期间,据不完全统计,截至2020年6月末,消费金融公司为支持抗疫合计减免本息2.77亿元,惠及38.17万客户,捐赠款项1257.62万元。