简体中文

简体中文

瑞茂通·易煤网报告显示,本周受疫情影响,节后工业企业复工停滞,截至2月14日,沿海六大发电集团当周耗煤263.3万吨,环比节前减少0.69万吨,日均耗煤37.61万吨,环比节前减少0.1万吨,同比减少10%。中央气象台预报显示,14-16日,受寒潮天气影响,中东部大部地区将出现大范围雨雪及大风降温天气,大部地区气温下降8~10℃,部分地区降温可达12~14℃。易煤分析师判断,民用电或得到天气因素支撑,不过当前疫情防控形势严峻,虽多地企业陆续开始复工复产,但短期内六大电厂耗煤需求恢复速度或仍显迟缓。

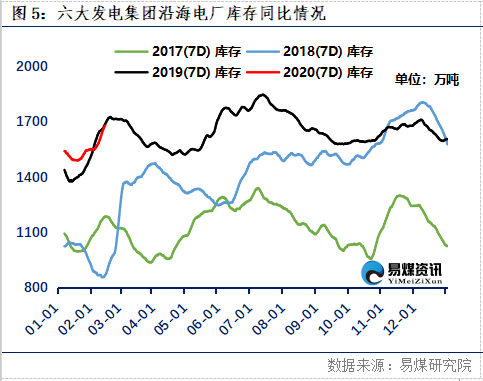

电厂库存方面,沿海终端电厂累库存为主,存煤可用天数持续维持在44天附近。截至2月14日,六大发电集团沿海电厂库存1693.29万吨,环比节前增加62.75万吨,库存可用天数为44天,同比增加7天。易煤分析师认为,由于下游工业企业复工较慢,电厂日耗一直较为低迷,库存相对充足下多继续以长协拉运为主,采购需求释放较少。

瑞茂通·易煤网统计发现,港口库存延续北增南降趋势。北方港方面,本周疫情影响持续,主产地煤矿复产进程缓慢,铁路运煤数量难有增加,调入量继续低位震荡;而随着封航解除,前期积压船舶陆续离港,船舶装卸效率恢复正常,港口调出量有所增加。在整体调入小于调出的情况,环渤海港口整体库存大幅下降为主。长江口库存则持续增加,一方面,部分终端北上拉运船只陆续到港,整体调入量持续增加。另一方面,由于春节假期影响,江内终端电厂负荷骤降,日耗持续位于低位,市场煤采购基本停滞,江内港口整体调出有限。

综合影响下,本周煤价稳重偏强,周度指数方面,易煤北方港动力煤平仓价格指数(YBSPI)5000K0.8S当期指数为517.0元/吨,环比上涨6.8元/吨,涨幅1.34%,5500K0.8S当期指数为574.6元/吨,环比上涨5.8元/吨,涨幅1.02%。易煤长江口动力煤平仓价格指数(YRSPI)5000K0.8S当期指数为558.4元/吨,环比上涨6.6元/吨,涨幅1.19%,5500K0.8S当期指数为611.9元/吨,环比上涨2.8元/吨,涨幅0.46%。