简体中文

简体中文

十年前,还在ATL任职的曾毓群回到福建创立宁德时代(300750.SZ)时,肯定没有想到,一块轻薄的电池会撼动“三桶油”浇铸的万亿资产帝国。

3月1日,宁德时代每股344.6元,市值达8027亿元。同日,中国石油(600857.SH)每股4.37元,市值为7988亿元。

宁德时代市值超过中国石油,是新能源公司与传统能源公司的较量。

这两家公司都因汽车而兴。前者为新能源汽车提供电池,是中国最大的锂电池制造商;后者为燃油汽车提供汽油,是中国最大的油气生产商和供应商。

百年以来,燃油汽车带动石油工业一路狂奔。国内外石油巨头们在资本市场攻城略池,斩获巨额财富。他们曾利用财富权杖,搅动政治、经济风云,成为影响世界秩序的巨鳄。

如今,风光大减。

在多重因素的叠加下,去年国内外石油巨头们损失惨重。美国最大油气公司埃克森美孚创下至少40年来的首次年度亏损,净亏超过224亿美元;欧洲石油巨头壳牌、BP净亏损额也均超过200亿美元。

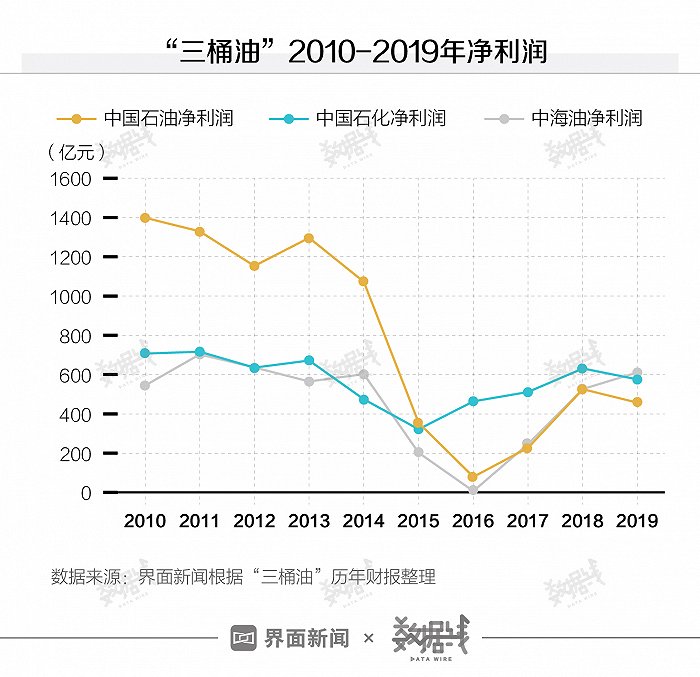

国内“三桶油”也不乐观。中国石油预计,去年净利润为206.77亿-166亿元,降幅达五成以上。中国石化(600028.SH)和中海油(00883.HK)尚未公布同期业绩预报,但去年前三季度,两家业绩均大幅下滑。

石油公司亟需寻找新的增长极和突破口。这是它们实现业绩突围和能源转型的唯一出路,也是进入碳中和时代的入场券。

生存空间逼仄

2020年,新冠疫情成为影响石油公司业绩增长的“黑天鹅”。

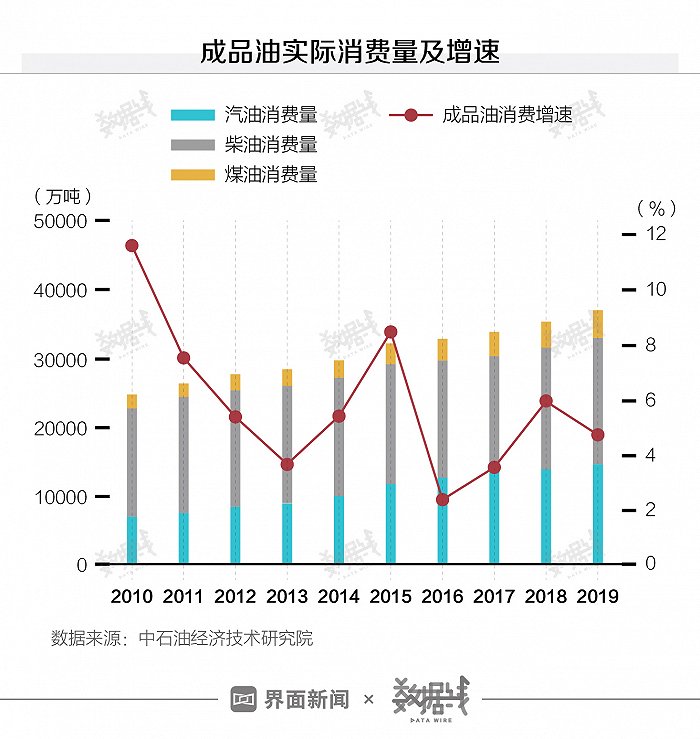

去年前三季度,布伦特原油现货均价同比下降 34.4%至42.5美元/桶;国内成品油表观消费量2.49亿吨,同比下降2.6%。

同期,中国石化净利为244.59亿元,同比下降44.7%;中国石油净利100.64亿元,同比下滑超七成;中海油的油气销售收入同比降近三成。

在“黑天鹅”的背后,则早已藏着一只影响石油公司业绩增长的“灰犀牛”——成品油消费量增幅的逐年下滑。这已持续了十年之久。

2010年,中国超越美国成为世界第一大汽车产销国。同年,中国成品油消费量达2.3亿吨,增速超过11%,创下了2005年28%增速之后的又一高点。

当年,中国石油利润同比大增35.4%,达到1400亿元;中国石化利润首次突破700亿元,次年升至717亿元,至今仍是利润最巅峰。

此后,国内成品油消费量增幅一路下滑,进入中低速增长期。与之对应的是,“三桶油”净利也整体处于下跌态势,2016-2018年出现阶段性上扬,但2019年又进入跌势。

2019年,除中海油因低成本优势实现利润增长15.9%外,中国石油净利同比下滑了13.9%、中国石化下滑了8.7%。

2018年,中国汽车产销量出现30年来的首次年度下降。2019年降幅扩大,产销量同比分别下降为7.5%和8.2%。

2018年,中国汽车产销量出现30年来的首次年度下降。2019年降幅扩大,产销量同比分别下降为7.5%和8.2%。

发改委数据显示,2019年中国成品油表观消费量3.3亿吨,同比仅增长1.4%。

本就过剩的成品油市场,又遇到了更大冲击。

今年9月,中国国家主席习近平在第75届联合国大会上宣布,中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。

双碳目标将直接加速能源转型,抑制石油消费。这也成为驱使石油公司加速业务转型的最大动力。

当前,“三桶油”的最主要营收来自石油业务。以中国石油为例,其去年原油和炼油产品的合同收入3万亿元,占销售总额的七成以上。

多家机构预测,2025年中国的石油消费将达到峰值7.2亿吨。这比预期提前了五年。

双碳目标也将加速汽车动力变革。去年10月,国务院发布《新能源汽车产业发展规划(2021-2035年)》指出,到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右;力争经过15年的努力,纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化。

中国汽车工业协会数据显示,去年汽车产销2522.5万辆和2531.1万辆。若以此为基数计算,2025年一年的新能源汽车销量将达到约500万辆,呈飞速增长态势。

截至2020年底,中国新能源汽车保有量为492万辆。

中石油经济技术研究院在《2019年国内外油气行业发展报告》中称,2030年成品油在交通领域的用能占比约为70%。这一比例与2019年相比,将降低了15%。

尽管目前以及今后很长一段时间,油品收入仍会是“三桶油”最大的收入支撑,且为其提供转型的现金流支撑。

但不可否认的是,“卖油翁”的生意将越来越难做了。

天然气成为支撑

卖油不易,卖气成为了“三桶油”的共同转型支撑。

“推进能源结构清洁低碳化,大力发展低碳天然气产业,实现从传统油气能源向洁净综合能源的融合发展。”1月15日,“三桶油”在内的17家石油化工企共同发布《碳达峰与碳中和宣言》时称。

天然气被认为是碳中和时代最现实的过渡能源,主要用于城市燃气、工业燃料、发电和化工领域。其中,城燃和工业燃料的用量占到消费总量七成以上。

2020年,中国天然气消费量将超过3000亿立方米,占到一次能源消费量的9%左右。

发改委2017年发布的《加快推进天然气利用的意见》提出,2030年天然气消费量将占到一次能源消费量的15%左右。

北京世创能源咨询公司董事长杨建红对界面新闻表示,未来10-15年仍是中国天然气产业快速发展的黄金期。

目前,天然气销售收入在石油公司的占比并不大。

中国石油是中国最大的天然气生产商和供应商。去年,其国内天然气产量首次超过国内原油产量,达到1304亿立方米,占据该公司油气产量的半壁江山,但天然气合同收入为6414亿元,仅是公司总收入的16%。

中国石油董事长戴厚良称,到“十四五”末,天然气产量占到公司油气产量的55%。

戴厚良表示,“十四五”期间,鄂尔多斯盆地的6000万吨油气当量将继续稳产、高产;塔里木盆地未来若干年仍是天然气上产的主战场;四川盆地“十四五”末的天然气产量可能达到500亿立方米。

在“三桶油”中,中国石油的天然气资源储备最为丰厚。年报显示,截至2019年底,该公司天然气证实储量约21.59万亿立方米,已开发储量约11.29万亿立方米,剩余储量占证实储量的48%。

中海油是中国第二大天然气供应商。“十三五”期间,其累计生产海上天然气1166亿立方米,进口LNG1.2亿吨。去年,该公司天然气产量占比约为油气当量的20%。

中海油计划,“十四五”期间天然气产量占比将提升至35%左右。

中国石化天然气产量相对较少,但会有较快增长。根据《中国石化报》消息,该公司2020年产量将突破300亿立方米,相比“十二五”末增长48%。

中国新能源电力投融资联盟秘书长彭澎对界面新闻表示,“三桶油”在转型中均选择天然气作为方向之一,体现了它们对传统能源存在很强的路径依赖,但目前没有更好的选择了。

在落基山研究所常务董事兼北京代表处首席代表李婷看来,天然气作为能源转型的过渡能源并不可取。

李婷对界面新闻表示,从资产锁定的角度,天然气的开发、传输和利用,与以“可再生能源+储能”为主所需的基础设施完全不同,一旦“过渡”的结束期提前,将带来大量资产的搁浅。

杨建红认为,国内天然气行业在经历15年左右的快速增长期后,将进入发展平台期。平台期的长短取决于碳捕集技术的突破。

“如果碳捕集技术取得商业化推广和应用,天然气的平台期将会持续更长时间。”杨建红表示,之后才会进入衰退期。

但中国碳捕集和碳封存技术试验示范尚处于起步阶段,缺乏大规模、全流程示范经验。

“三桶油”在《碳达峰与碳中和宣言》中均同意,加快部署二氧化碳捕集驱油和封存项目、二氧化碳用作原料生产化工产品项目,积极开发碳汇项目。

差异化布局零碳能源

从中碳能源向低碳能源倾斜,是“三桶油”未来十五年最现实的转型路径。从低碳转向零碳能源,则是“碳中和”对其提出的最终要求。

目前,“三桶油”对于零碳能源的差异化布局已经展开。

中国石化重点押宝氢能产业。

氢能产业包括制氢、储氢、运氢和加氢站等环节。目前,中国石化在制氢和加氢站建设方面优势明显。

作为中国最大的炼油生产商,中国石化有着丰富的工业副产氢资源。去年中国石化年产氢气350万吨,约占国内氢气总产量的14%,是国内最大的氢气生产企业。截至2020年底,累计开展加氢站试点项目27个。

按照中国石化规划,其“十四五”期间将布局1000座加氢站或油氢合建站。这是去年国内投用加氢站总数的十倍。

中国石化称,正推动氢源由灰氢向蓝氢、绿氢转变,形成了全氢能产业链,将全力打造“中国第一大氢能公司”。

今年1月,中国石化首次邀请协鑫集团、天合光能、隆基集团、中环电子等四家新能源龙头企业,召开新能源产业发展视频对话会。

中国石化在上述对话会上表示,将充分发挥其在氢能产业链上的优势,与四家企业合建大型集中式光伏发电、制氢、运氢、加氢设施,推进新能源项目落地。

中海油则选择布局海上风电业务。

在2021年战略展望新闻发布会上,中海油首席财务官谢尉志表示,每年在新能源领域投入资本支出约5%,将稳妥有序推进海上风电业务,探索开展前沿技术领域研究。

去年9月15日,中海油首个海上风力发电项目—江苏竹根沙项目并网发电。该海上风电项目规划装机容量300兆瓦,项目总投资52亿元。

中海油首席执行官徐可强在接受界面新闻采访时曾表示,该公司第二个海上风电项目已于去年4月获得开发权。项目位于广东汕头,总装机容量为100万千瓦。

国务院发展研究中心资源与环境政策研究所研究员郭焦峰认为,虽然海上风电前景一般,但中海油将其和油气勘探开发业务进行组合,能够强化业务一体化,实现优势互补。

今年是海上风电补贴的最后一年。彭澎认为,取消补贴后,中海油反而更有竞争力。因为其熟悉海上工程作业,在成本控制上具有优势。

徐可强表示,中海油对于海上风电项目将采取审慎的投资态度。只有在海上风电获得投资效益的前提下,才会进一步加大投资力度。

针对新能源的发展,中国石油显得更加谨慎。该公司曾在《2019年环境保护公报》表示,将适度发展风电和光伏等。

今年2月5日,中国石油与国家电力投资集团签署战略合作协议。双方希望在新能源发展、提高企业能源利用效率等方面加强合作。国家电投是全球最大的光伏发电企业,清洁能源装机占比已达到56%。

中国石油在氢能和风电领域也有零星布局。

2月18日,该公司首座加氢站投用,计划未来在全国建设50座加氢站;在江苏灌云、如东海域,中国石油布局了600兆瓦的海上风电项目。

中国石油提出的目标是,到“十四五”末,化石能源和低碳、零碳能源的发展格局将初步形成。到2050年左右,基本达到近零排放的目标。

新生态圈

针对传统企业转型,《哈佛商业评论》发文称,相比小企业,实现增长对于大企业来说更是一件伤筋动骨的事情,不仅需要内部的重组和变革,且要借助外部丰富的资源和工具,向外寻找新的增长突破口。

天然气和新能源的融合发展,是“三桶油”寻找的新出口,但要使其成为盈利主体,不是易事。

郭焦峰认为,石油公司最大的转型负累是传统业务占比过大。目前,石油公司的主要收入、资产分布等均在传统领域,这决定了转型成本较高。

以中国石油为例。2019年,中国石油的原油和成品油合同收入约3万亿,天然气的合同收入6414亿元,仅是油品收入的两成。

截至当年12月31日,中国石油的油气资产为8318亿元,占到2.733万亿总资产的三分之一。

“对于三大石油公司这样的庞然大物来讲,转型期间面临大量的沉没成本,比如此前勘探的石油区块是否还具备开采价值等。”彭澎表示。

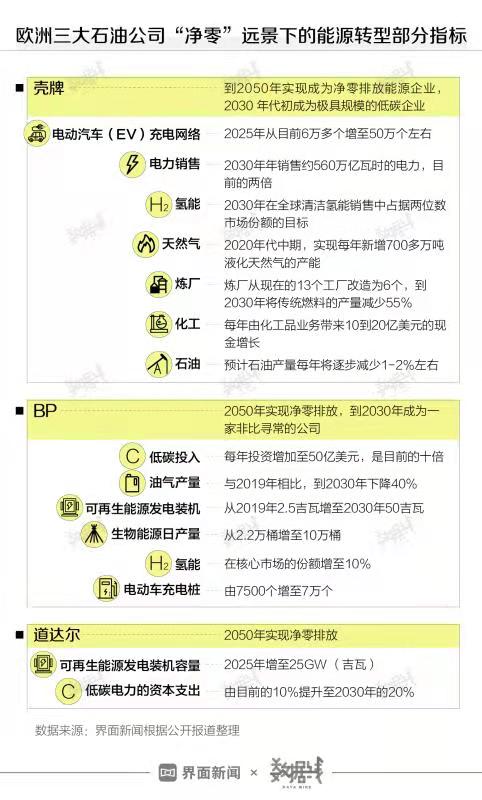

与“三桶油”相比,欧洲跨国石油公司在割舍油气资产方面决绝很多。

BP是最早提出“净零计划”的欧洲石油公司。按照规划,2030年,该公司油气产量将比2019年下降40%,并计划不在新的国家进行勘探。在低碳能源投资、可再生能源发电、电动汽车充电桩等方面,BP也均做了目标细化。

为了实现净零目标,BP进行了公司架构重组,创建了11个新的部门,并侧重于运营、客户、低碳和创新等四个核心功能,用以取代之前以油气生产业务、炼化、营销和贸易为主导的传统结构。

郭焦峰表示,欧洲石油公司的转型动力主要来自投资股东。中国的石油公司不仅要为股东负责,还肩负着保障国内能源安全供应的政治责任和社会责任。

目前,中国的原油对外依存度超过70%,天然气对外依存度超过40%。

“中国的石油公司在可再生能源技术研发、资金投入方面滞后,与国外公司在转型态度和转型路径上存在较大差异。”郭焦峰称。

随着商业生态圈的改变,三大石油公司的竞争者也越来越多,大有被“围猎”之势。

从能源品类的替代来讲,油气正在经受光伏、风电等零碳能源的冲击。越来越多的新能源新贵正在冲击石油大佬的地位。

东帆石能源咨询公司董事长陈卫东撰文指出,“三桶油”虽然都有积极开拓氢能、地热、风电等可再生新能源的意愿和宣示,但仍未有大规模进入可再生能源产业的具体规划和实际投资行动。

“三桶油”在这些新领域的技术研发、人才投入上,也不具备后发优势。

从汽车动力燃料的角度看,如前文所述,成品油消费增速大幅下滑。在电池研发、充电桩布局上,“三桶油”显然落后了很多。

“三桶油”拥有国内五成以上的加油站,具备强大的营销网络。本可借其优势,大量布局充电桩,但目前在充电桩运营数量上,“三桶油”位居国内前十位之后。

中国充电联盟数据显示,截至2020年12月,全国共有充电桩80.7万台。其中前三位运营企业分别是特来电、星星充电和国家电网。

彭澎认为,“三桶油”最好的弯道超车机会,在绿氢和高端化工领域。

去年11月,落基山研究所发布的《以实现碳中和为目标的投资机遇》报告预计,国内年产氢量将从目前的2500万吨/年增加到2050年的8100万吨/年,氢能将占到中国终端能源需求的12%。

乙烯、合成纤维、合成树脂、合成橡胶等化工品也是重要的石油产品,涉及纺织、塑料、制药和化妆品等诸多行业,也被业内认为是原油的重要转型方向。

郭焦峰认为,要实现转型,石油公司还需要在理念认识和运行方式上深度变革,着重向新能源企业学习互联网思维,打造新的产业和商业生态圈。

过去,油气工业的产业生态主要是围绕勘探与开发、炼油与化工、运输与销售企业的“链条式关系”,且这些环节主要由“三桶油”垄断。

随着汽车动力来源、生产方式和消费模式的改变,如今,油气工业已经演变为与汽车、新能源、电力、建筑、电商、纺织等领域共生的“网状生态”关系,只有建立新的商业生产圈,才可能形成更加强力的竞争壁垒。

在陈卫东看来,中国油气行业规模巨大,转型需要巨大的投资、创造新的巨大转型空间,以及相当长的时间。

三大石油公司的转型刚刚开始。“大象转身”后能否继续跳舞,又是另一个故事了。