简体中文

简体中文

记者丨马晓甜

8月18日,界面新闻记者从券商处获悉,近期,中国证券业协会协对2020年上半年度133家证券公司未经审计经营数据进行了统计排名,涉及总资产、净资产、营业收入、净利润、净资本以及经纪、投行、资管业务净收入等25项指标。

此前,协会曾披露行业统计数据显示,截至2020年6月30日,134家证券公司总资产为8.03万亿元,净资产为2.09万亿元,净资本为1.67万亿元。134家证券公司2020年上半年度实现营业收入2134.04亿元,各主营业务收入分别为代理买卖证券业务净收入(含交易单元席位租赁)523.10亿元、证券承销与保荐业务净收入221.10亿元、财务顾问业务净收入32.07亿元、投资咨询业务净收入19.90亿元、资产管理业务净收入142.91亿元、利息净收入275.66亿元、证券投资收益(含公允价值变动)702.74亿元;2020年上半年度实现净利润831.47亿元,124家证券公司实现盈利。

11家营收破50亿,多家外资券商现亏损

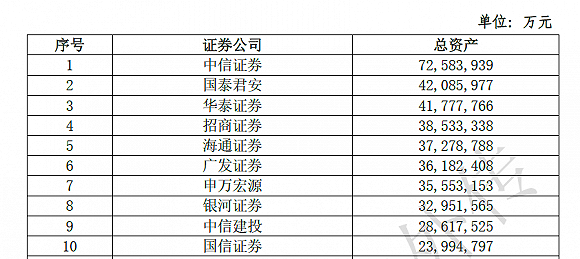

从资产情况来看,截至上半年年末,有19家券商总资产突破1000亿元,12家券商净资产突破500亿元,中信证券以总资产7258.39亿元和净资产1452.02亿元牢牢占据首位。

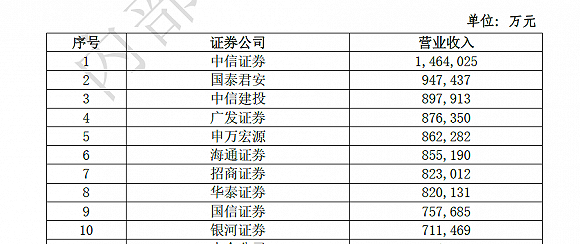

营业收入方面,22家券商上半年实现收入超过20亿元,11家超过50亿元,仅有中信证券一家站上百亿大关,国泰君安和中信建投紧随其后。排名前十位的券商总计实现营收901.55亿元,占134家券商总收入的42.25%。

营业收入方面,22家券商上半年实现收入超过20亿元,11家超过50亿元,仅有中信证券一家站上百亿大关,国泰君安和中信建投紧随其后。排名前十位的券商总计实现营收901.55亿元,占134家券商总收入的42.25%。

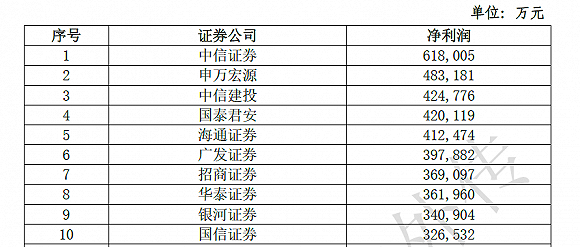

净利润方面,19家券商获利逾10亿,中信证券、申万宏源、中信建投、国泰君安和海通证券位列赚钱榜单前五位,前十名券商合计赚得415.49亿元,占行业总利润近半。9家上半年出现亏损,外资券商占多数,分别位国盛资管、中德证券、网信证券、野村东方、瑞信方正、摩根士丹利华鑫、华菁证券、汇丰前海、摩根大通(中国),其中摩根大通(中国)亏损近1亿元,排在末位。

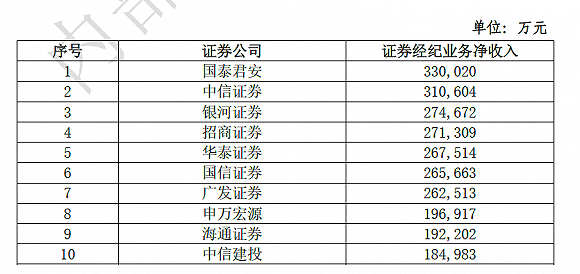

国泰君安经纪称雄,中信建投坐稳“投行一哥”

从具体业务来看,国泰君安凭33亿元位列经纪业务净收入第一,中信证券、银河证券、招商证券、华泰证券、国信证券和广发证券在该项业务上的收入也都超过了20亿元。

投行业务方面,中信建投实现净收入19.95亿元居首,中信证券、中金公司分列二、三位,分别实现收入18亿元和15.41亿元。

投行业务方面,中信建投实现净收入19.95亿元居首,中信证券、中金公司分列二、三位,分别实现收入18亿元和15.41亿元。

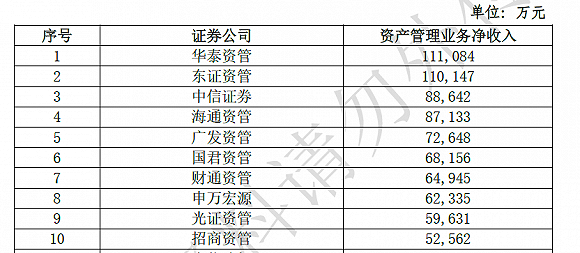

资管业务方面,共29家券商及券商资管公司净收入破亿,仅有的两家净收入超过10亿元,即华泰资管和东证资管,分别为11.11亿元和11.01亿元。

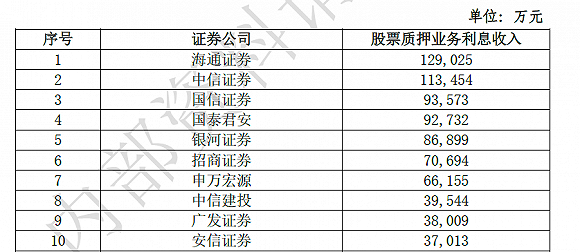

信用业务方面,11家券商两融业务利息收入超过10亿元,15家券商股权质押利息收入突破2亿元。

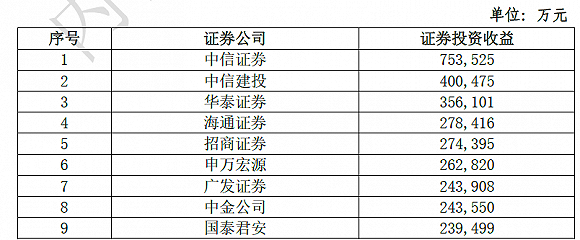

自营业务作为上半年最“丰收”的业务板块,赚得超过20亿元的有中信证券、中信建投、华泰证券等20家券商,其中中信证券一骑绝尘,实现收益达75.35亿元,遥遥领先第二名的中信建投。

安信证券非银团队指出,近期证券行业密集迎来有利于业绩提升的政策新规。券商投行方面,短期来看,创业板注册制到来意味着高费率水平的中小企业项目持续释放,尤其利好业绩弹性更大、投行贡献度高的中小精品投行;长期来看是大量待发掘的项目资源和业务转型契机,有利于优化恶性竞争的格局,实现“优胜劣汰”。经纪业务方面,创业板新交易规则利好市场成交,第三方平台的规范和引入有利于具金控背景或互联网背景的券商提升引流能力。券商资管方面,相关新规 总体促进了资管行业股权结构优化、品种丰富化以及推动金融有效服务实体和主动管理转型,降低了券商去通道的压力。

该团队认为,长期看券商已进入新一轮成长周期,业绩改善的动力至少来自以下四个方面:券商业务模式在市场改革中转型升级,资本补充和行业整合带来的盈利增长,金融科技带来的效率提升,激励机制变化在吸引人才的同时转变券商经营理念。从产业周期的角度讲,当前券商尚处于新周期中成长期的初级阶段,长期看优质券商仍有投资价值。