简体中文

简体中文

6月30日,上交所受理了上海拓璞数控科技股份有限公司(以下简称“上海拓璞”)的科创板发行上市申请,这也是后者第二次向科创板发起冲击,此前公司在答复完首轮问询后,于2019年12月15日主动终止上市申请。

新版招股书显示,在撤下申报材料的当月,上海拓璞即遭到主要国际竞争对手——迪菲厄工业公司(以下简称“迪菲厄”)发起的专利诉讼,后者要求索赔2656.82万元,而2019年上海拓璞还处于亏损状态。不过公司表示,其败诉的可能性较小,且即使被认定侵权成立,赔偿金额也不会超过100万元。

此外,截至新版招股书披露,上海拓璞共有 56 项专利,其中 21 项为共有,较原版招股书又新增了3项共有专利,而形成前述共有专利的原因之一,则与公司报告期内存在的“政府课题项目销售模式”有关,前述模式已经成为公司重要的营收来源之一。

陷专利纠纷

上海拓璞的主营业务收入主要来源于航空航天智能加工装备的销售。

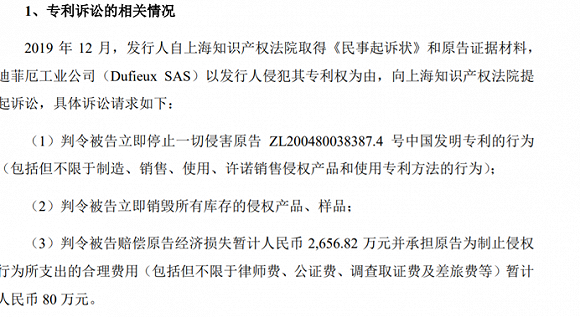

2019年12月,即上海拓璞主动撤下申报材料的当月,公司从上海知识产权法院取得《民事起诉状》和原告证据材料,迪菲厄以上海拓璞侵犯其专利权为由,向上海知识产权法院提起诉讼。

迪菲厄请求法院判令上海拓璞立即停止一切侵害其ZL200480038387.4 号中国发明专利的行为,并索赔2656.82万元。

《科创板日报》记者了解到,在高档数控机床及基础制造装备领域,上海拓璞的主要国际竞争对手之一即是迪菲厄,后者是一家专门针对航空航天制造提供高端装备的企业,早期与空客合作推出了镜像铣产品,用于飞机机身壁板的加工。

而上海拓璞是国内少数成功研制蒙皮双五轴镜像铣削设备,并进行工艺研究的企业,在前述设备的性能方面,公司目前并不逊于迪菲厄,甚至未来可以实现前述产品的进口替代。

对于上述涉案专利,记者查询发现,该发明涉及一种用于加工面板的方法,此外该发明还涉及用于实施所述方法的设备。新版招股书中提到:若法院支持了原告的部分或全部诉讼请求,公司可能被迫停止生产、销售涉及专利的镜像铣产品并承担相关的赔偿责任,将对公司业绩产生一定的不利影响。

镜像铣产品对公司的重要性不言而喻。

记者了解到,2016年上海拓璞研制出全球首台多头筒段镜像铣机床,帮助中型运载火箭贮箱筒段的铣削加工工艺由化铣升级到镜像铣,另外公司的主要产品也运用到镜像铣工艺。

针对迪菲厄发起的专利诉讼,上海拓璞则于2020 年 1 月 8 日向国家知识产权局专利局复审和无效审理部就涉案专利提起无效请求。

尽管最终判决结果还未揭晓,不过上海拓璞在新版招股书中表示,其被法院认定侵权成立的几率极小,在公司所列出的多个支撑前述结论的原因中,公司提到其镜像铣产品与迪菲厄的专利(ZL200480038387.4)在“面板的加工方法方面”与“实施的机械结构方面”两方面存在差异。另外通过聘请律所出具相关分析报告,公司认为涉嫌侵权产品较大概率未落入涉案专利保护范围。

上海拓璞表示,假设极端情况下公司败诉,公司在专利侵权案中需承担的损害赔偿数额不会超过 100 万元,对公司生产经营不构成重大不利影响。

重要的政府课题项目

新版招股书显示,上海拓璞共有 56 项专利,其中取得发明专利 33 项(18 项为共有)、实用新型专利 23 个(3 项为共有),另共有软件著作权58项,其中4项为共有。

进一步来看,上海拓璞形成共有专利的合作方分别为:与上海交大形成13项;与首都航天形成2项;与首都航天、上海交大三方形成3项;与首都航天、天津长征火箭形成1项;与首都航天、航天一院形成5项;与天津长征火箭、航天一院形成1项。

新版招股书显示,产生共有专利的合作类型具体可分为两类:一类为研究合作,即公司主导整个研发工作过程,向合作单位下达研发任务;另一类为订单合作,上海拓璞主导整个研发工作过程,根据客户订单需求定制相关产品并研制装备工艺,配套软件和工艺。

需要注意的是,订单合作的背景是“双方发生采购关系”,而一般公司对上下游的采购与产品交付并不会形成“共有专利”,记者发现,造成前述现象的原因之一或涉及“政府课题项目”。

所谓“政府课题项目”是指公司与下游航空航天客户等单位共同参与,根据国家指导要求

申请国家与地方资金,并按照课题要求的技术指标及科研成果,制造产品并交付给下游航空航天客户的业务模式。

该模式下,公司向政府部门或机构以签订科研项目或专项课题任务书等方式承接的政府课题项目,在完成相关技术与工艺的研发升级,政府机构以课题经费的形式对公司进行补助。

而公司主要根据“政府补助课题”与“政府采购课题”在是否满足政府补助的无偿性上的差异,将相关政府课题收入作为政府补助或主营业务收入。

在手订单超6亿元

报告期内,政府课题项目申请模式实现的收入分别为 219.96 万元、1.18亿元和 1亿元,占各期营业收入的比例分别为 23.27%、51.53%和 44.41%,不难看出,前述模式已经成为了上海拓璞的主要营收来源之一。

不过也需要注意的是,若课题相关成果无法按期交付,或交付成果未通过专家审核与课题验收,则公司五年内不得承担国家科技重大专项,且相关国家与地方资金将被收回。

而对于共有专利,上正恒泰律师事务所合伙人杨如意律师此前向《科创板日报》记者称,如果拟IPO企业存在“共有专利”,尤其是该共有专利能够形成企业核心技术和对主营业务收入具有相当影响的,监管层可能重点关注该共有专利权的共有人之间是否签订了共有协议、共有协议的IPO企业是否对共有专利具有绝对控制等情况。

《科创板日报》记者注意到,上交所已在去年10月对上海拓璞下发的首轮问询函中,要求公司说明合作研发的成果归属,是否存在纠纷或潜在纠纷等。

新版招股书中,公司称,除四项专利共有方拥有与公司共同开发、应用和经营的权利外,公司具有其他共有知识产权的独占经营权,保障了公司对共有知识产权的使用权。

另外在股权结构方面,最近一年,上海拓璞共新增3位股东:玺霄科技、众合先进以及龚雯,前述股东均于2019年12月22日通过增资入股,增资价格为每股48元,而在一年前的12月,拓贤科技的增资价格仅为10.60 元每股。

值得注意的是,上述股东之众合先进与上海拓璞的参股公司众拓科技存在关联关系。

据了解,众拓科技的股东之风润智能、上海众合创业投资中心(有限合伙)均为聂新勇控制的公司(企业),而上海众合创业投资中心(有限合伙)持有众合先进16%的股权,聂新勇通过谊鼎投资、众合先进间接持有上海拓璞的股权。

外部投资者愿意以相对高的价格增资上海拓璞的背后,也体现出公司较高的成长性,记者注意到,公司最近三年营业收入复合增长率389.84%,另外截至2020年5月末,公司在手订单已达到 6.77 亿元。

不过截至新版招股书披露,公司尚处于亏损状态,因此公司选择了第二套上市标准:预计市值不低于15 亿元,最近一年营业收入不低于2 亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于 15%。