简体中文

简体中文

作者|赵炯

网红,对于许多普通人而言,是名气与利益傍身的光环体。

而对于资本来说,它是更像是一块亟待挖掘商业金矿。新年伊始,网红经济概念股板块的持续上涨成为市场焦点,许多网红经纪公司股价连续涨停,比如新文化就曾因网红概念股而直接三个涨停,股价大幅度拉升。

事实上,网红经济爆发元年发生在2016年,彼时短视频行业刚刚兴起,网红经济市场规模达到528亿元,网红相关个股约有23只。

如今,网红经济市场规模已经突破2万亿元,网红经济概念个股增长至60余只,2020年开端网红经济概念股更是迎来热潮。

为何网红经济开始搅动着资本市场的热浪?文娱商业观察整理发现,抖音、快手两大短视频平台上集聚着大量网红,如李佳琦、papi酱等等。而在这些网红背后,无一例外都有相关网红经纪公司起着运营的关键角色。比如李佳琦签约的是美腕网络科技有限公司,李子柒签约的是杭州微念科技有限公司。

资本市场上涌起的热浪,正是冲着这些网红经纪公司,也就是所谓的MCN机构而来,就在今晚(1月15日)上市公司新文化发布公告称,与李佳琦的美腕网络科技有限公司达成战略合作,帮助李佳琦获得更多资源曝光和商业营销机会。

网红背后的最大推手

当光鲜亮丽的网红们在台上享受着镁光灯的围绕时,幕后的真正助推者其实是大量的MCN机构。

根据克劳锐发布的《2019中国MCN行业发展研究白皮书》显示,目前90%以上的知名网红都被MCN机构收入囊中。显然,MCN已经成为网红前行路上的最大推进器。

何为MCN机构?其实就是指聚集PGC内容,并在资本的协助下保障内容持续输出,最终完成商业变现的公司。

如今的MCN所关注的领域已经大量集中在网红领域,因此你可以理解为网红的“经纪公司”。

事实上,起源于美国的MCN模式已经成熟良久,但一直到2015年开始逐渐在国内互联网蔓延开来,2016年Papitube的成立为国内MCN行业的前行安上了加速键。

2016 年,网红Papi酱单条视频广告拍卖出 2200 万元,堪称“新媒体营销史上的第一大事件”。随后Papi酱便将团队升级为MCN机构Papitube,由此全面布局MCN领域,国内的MCN行业也逐渐开始火热起来。

第二年,MCN的商业价值伴随着电商的深化开始被深度挖掘出来。2017年双十一,MCN 机构宸帆带着签约的30多个网红参与带货,结果不到六分钟销售额破亿,当天总共带货超过3亿元。

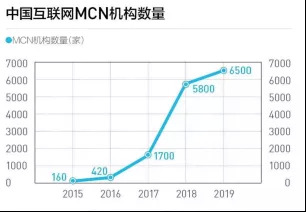

五年时间,国内的MCN行业坐上了高速发展的列车,如今机构数量仍在稳步上升。据《2019中国MCN行业发展研究白皮书》显示,2019年国内互联网MCN机构的数量已经增长至6500家。

很多人感到疑惑的是,MCN究竟是如何将素人推向互联网的舞台中央,帮助他们实现名气的增长。毕竟现在已经进入了一个人人都想当网红的时代,据某项调查数据显示,54%的95后想当网红,而这也是广大00后最向往的职业。

事实上,MCN本质上仍是一个中介机构。一方面它通过聚集、签约内容创作者,帮助网红解决推广和变现的问题,另一方面连接着品牌广告主、电商平台、版权购买方等,寻找各种商业变现的渠道。

之所以说内容与网红推广有着紧密的联系,在于如今的网红时代已经告别了依靠炒作、噱头来获取关注的时代。人们的注意力由于移动互联网的深化而不断分散,要想获得长期的关注必须依靠优质而稳定的内容输出。

不难发现, Papi酱始终能紧跟社会热点,用调侃式的内容获得粉丝好感,办公室小野总能迸发奇思妙想,在办公室吃出各种花样增加粉丝黏性。这背后,其实都是二者所在的MCN机构——Papitube和洋葱集团在用强大的内容团队做支撑。

当然,在这个讲究“内容变现”的互联网时代,仅仅输出内容而没有变现渠道显然不是一个完美的商业模式。因此另一方面,MCN还连接着大量的品牌广告主、电商平台、版权购买方等渠道。

李佳琦无疑是当下最火热的带货网红,抖音上李佳琦凭借“美妆之王”的称号斩获3700多万粉丝。从纪梵希、YSL等一线大牌,到美宝莲、卡姿兰等平价品牌,李佳琦几乎囊括了市面绝大部分美妆品牌。而在这些品牌方的加入背后,都是李佳琦所在的美腕在主导。

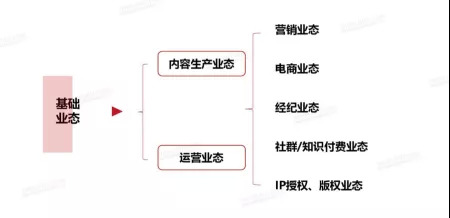

发展至今,MCN的业务随着市场的变化在不断进化,衍生出网红筛选孵化、广告营销、电商、IP开发等系列分支。

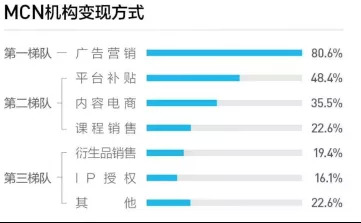

总的来看,MCN机构的变现形式以广告营销为主,占比达80.6%,其次平台补贴以及内容电商也成为收入来源的大头。

MCN进入拐点时刻

毫无疑问,网红经济已经成为当下国内的一种新的经济形态。不管是从娱乐性、商业性还是全民覆盖性,网红经济都在逐步显露出它巨大的能量,其背后的MCN机构也一时风头无两。

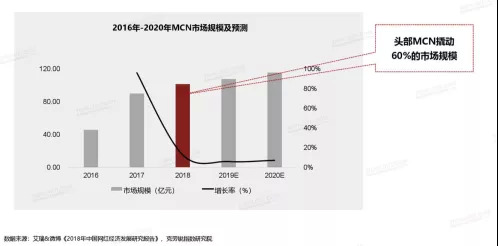

但不容忽视的一个现象是,虽然MCN市场规模仍在扩大,但近几年其增长率明显在锐减。

数据显示,2017年MCN市场增长率高达100%,然而2018年锐减至10%以内,2019年仍徘徊在低位,预计2020年仍未出现回暖趋势。

另一方面,MCN机构融资数量以及投资数额也在减少。2017年,MCN机构融资数量接近170家,投资数额达到90亿元,然而2019年机构融资数量仅为50多家,融资数额相较于2018年也下降了25亿元。

为何在网红经济浪潮不断来临,全民掀起网红热时,MCN市场反而在减速?事实上,在高速前行后,如今的MCN行业已经达到瓶颈期,也可以说进入拐点时刻,背后几个重要的原因在于网红难以批量化生产、网红管理难题以及马太效应加剧。

(1)网红难以批量化生产

当网红身上的商业价值不断显现时,显然任何一家MCN机构都想快速孵化出成批的“李佳琦们”,以此来跑马圈地快速占领市场,抢先占据市场优势高地。

但网红并非流水线上的标准化产品,可以按周期批量化生产。事实上,如今大众审美趋向多元化、复杂化,网红的诞生往往带有偶然性,通过精准策划便能轻易将网红炮制而出的时代已经一去不复返。

去年以来,“网红制造工厂”的MCN机构如涵的一系列转型就说明,批量化生产网红的生意不好做。

2019年4月,如涵敲钟纳斯达克,被誉为“网红第一股”。然后登陆资本市场后,如涵股价表现并不好,截止到1月15日其股价相比上市首日已下滑37%。

其实,资本市场之所以对如涵不好看,很大一部分原因在于对其“网红自营、批量生产”模式的质疑。事实证明,从去年下半年开始,如涵已经在大量缩减网红自营业务,转而把重心转至第三方服务业务。

事实上,早期由于野蛮增长,MCN收获了巨大流量红利,但如今已经出现网红孵化乏力的疲态,市场也逐渐进入放缓态势。这让每一家MCN机构都感到焦虑,毕竟网红才是流量、收入的最根本来源。

(2)头部、腰部红人管理难题出现

除了增量网红难以孵化外,MCN既有的存量网红也存在诸多管理困境,从而导致了市场增速的放缓。

首先, 当网红依托的短视频、直播等平台处于高速发展期时,对于内容的要求并不高,因此一些底部网红可以快速摘取红利往头部和腰部进阶。然而随着平台上涌入的网红越来越多,竞争出现白热化态势时,市场就对网红本身的多项资质与资源提出了更高的要求。

但由于MCN机构中网红大多集中在腰部,机构很难做到“雨露均沾”,因此越来越多的红人被“积压”在腰部,难以出现质的提升。

另外,头部网红是每一家MCN机构的金字招牌,然而随着市场竞争的加剧,各家MCN机构都在奋力挖掘头部网红,开出各种极具诱惑性的条件,于是头部网红的话语权愈发增加。

因此可以看到,市面上头部红人出走的频率明显在加速,这将让老东家遭受巨额损失,也让其本身发展陷入困境。

(3)马太效应显现

除了网红本身的困境外,整个MCN市场放缓的另一重要原因在于市场的马太效应已经显露。

据《2019中国MCN行业发展研究白皮书》显示,2019年头部MCN机构所创造的收益占到了整个市场收益的六成。

这就意味着,在MCN赛道上,资源逐渐向头部选手集聚,强者越强、弱者越弱的趋势愈发明显,腰部及底部的MCN机构很难取得突破性进展,而那些场外者的入行门槛也在被进一步提高。

事实上,经历了蛮荒开拓期后,如今的MCN市场已经进入调整期。众MCN机构开始降速提质,寻求更稳定的市场策略。

资本瞄准内容电商

MCN市场步入拐点,那么转头向上的通道究竟是什么呢?

事实上,伴随李佳琦、薇娅等带货网红的火热,内容电商成为MCN新的突破点。

前面提到,MCN机构的主要商业变现模式是广告营销。但从2019年初开始,整个广告市场步入寒冬,出现增长乏力的态势。聚焦到MCN行业,主要靠广告盈利的模式也在进入变现困境。

而在另一边,内容电商反而正在焕发出活力。

不难发现,去年众多网红在电商带货上显现出巨大的能量,比如2019年双十一,淘宝直播带动成交近200亿元,众主播成为带货的主力军;快手带货王辛巴2019年带货超过150亿元等等。

另外,各大网红聚集的互联网平台也在为内容电商开道铺路。2019年8月,微博电商直播与淘宝打通,网红在淘宝直播开播时可以将直播内容同步到微博,实现双平台分发;抖音、快手也纷纷发布针对电商的扶持的计划。

无疑,内容电商已经成为网红的当下以及接下来的主战场,也成为MCN机构未来进击的主赛道。不过,这也对MCN机构的能否持续推出优质内容、能否拥有稳定的供应链以及高效的变现模式提出新的要求。

总之,当依赖广告营销的变现模式逐渐遭受挑战时,内容电商将为MCN行业带来第二春。

这也是近期资本市场对MCN机构反响热烈的重要原因。事实上,广告营销的模式较为简单,而且正处于寒冬期,而内容电商背后是正在加速前行的新零售市场,未来潜力巨大,资本显然不会忽视内容电商带来的红利。

自“网红”这一互联网世界的产物诞生以来,外界褒贬不一。有人说他们炒热了社会上浮躁的气息,有人说他们给经济注入了新鲜的血液。但必须承认的是,网红以及网红经济拥有着强大的商业动力和价值,这对于资本而言,显然是一款优质的投资标的。