简体中文

简体中文

经过数月艰难的谈判,美国候任总统拜登终于在上周发布了1.9万亿美元的新一轮抗疫纾困计划。然而,Leuthold Group首席投资策略师James Paulsen近日却表示,衡量劳动力市场的一项指标显示,大规模刺激计划是不必要的,而且对未来的增长可能有害。

此前,总统特朗普12月27日签署了9000亿美元的经济刺激计划,美国已经从中获益。美国当选总统拜登上周四又迅速推出了一项1.9万亿美元的救助方案,旨在在2021年前进一步提振美国经济。民主党在参议院的微弱多数席位大大提高了拜登计划成为法律的几率。

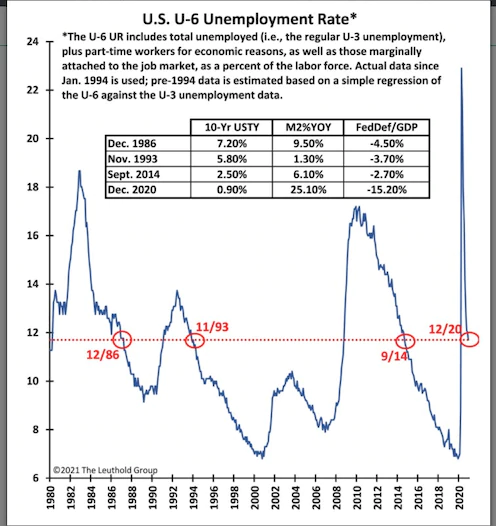

这些纾困方案满足了经济学家和投资者要求额外财政支持的呼声,此前许多人称,大规模刺激的缺失导致了美国失业率居高不下。但Paulsen在最近的一份报告中写道,在通常情况下,人们通常用于衡量失业率的指标是U-3,但政府的另一项失业率指标U-6(包括因经济原因而兼职工作的美国人,以及那些勉强参与劳动的人)则讲述了一个不同的故事。

数据显示,U-3失业率目前为6.7%,而U-6失业率上个月已降至11.7%。Paulsen表示,自1980年以来发生的6次经济衰退中,有5次(包括此次新冠病毒引发的衰退)的U-6利率都高于目前的水平。

疫情最初将U-6在4月份推高至22.9%的创纪录高点。然而,宽松的货币环境和2.2万亿美元的《关怀法案》(CARES Act)帮助失业率在几个月内回落了一半以上。Paulsen指出,在1982年和2008年的经济衰退之后,这种失业率的改善花了数年时间才出现。

经济快速复苏的同时,美国对经济衰退的政策反应依然异常强劲。债券收益率仍处于历史低点,利率仍接近于零,货币供应增长速度大大超过了以往低迷时期的水平。而且,《关怀法案》在推动美国经济初步反弹方面的确发挥了“宝贵”作用。

尽管如此,Paulsen指出,在历史表明这种支持是不必要的、并对2021年后的经济增长构成“最重大风险”的情况下,增加援助支出将带来不利后果:过度的宽松政策可能会加剧通胀,进而促使政府和美联储迅速收紧政策。他说,美国低收入和少数族裔可能首当其冲地受到过早收紧政策的冲击。

“如果过度使用和滥用今天实施的政策(主要是为了让最脆弱的群体受益)的激进行动却最终伤害了这些人,那将是可悲的讽刺。”他补充说。