简体中文

简体中文

3月18日,中通快递(股票代码:ZTO)公布了2020年第四季度及2020年全年的未经审计财务业绩。中通2020年快递业务市场占比提升,但由于激烈的价格竞争,净利润不升反降。

财报显示,中通2020年全年快递业务量达到170亿件,同比增长40.2%;市场占有率增加1.3%,至20.4%。

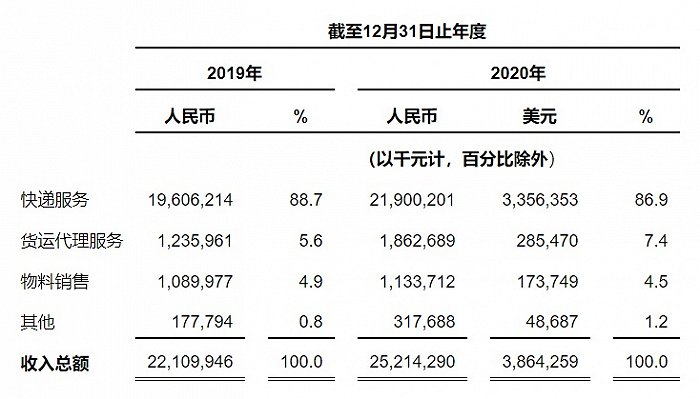

在收入方面,中通快递2020年第四季度收入总额为82.571亿元,同比增长20.6%,核心快递服务收入同比增长17.1%;2020年全年收入为252.143亿元,同比增长14.0%,核心快递服务收入增长11.9%。

财报分析指出,尽管包裹量大幅增长,但单票价格下降了20.2%,两方面综合影响使中通全年总收入增幅小于业务量增幅。

利润方面,2020年第四季度中通快递的毛利为人民币18.583亿元,同比下降6.9%;净利润为人民币12.916亿元,同比下降44.3%,调整后净利润为12.905亿元,同比下降20.9%。

2020年全年,中通快递的毛利为人民币58.371亿元,同比下降11.8%;净利润为43.264亿元,同比下降23.7%,调整后净利润为46亿元,同比下降13.3%。

此外,值得一提的是,受全球COVID-19疫情导致的跨境电子商务需求激增和价格提升所驱动,中通2020年货运代理服务收入达18.62亿元,较2019年增长50.7%,在总营收中的占比也由2019年的5.6%提升至7.4%。

中通快递集团创始人、董事长兼首席执行官赖梅松表示,规模和效率对快递业务运营至关重要,中通自早年开始已经持续关注强大的基础设施建设,并随业务量增长采用相称的科技。中通快递集团首席财务官颜惠萍也表示,加速业务量增长并获取市场份额是我们目前发展阶段中最重要的目标。

近几年快递市场价格战此起彼伏,快递业务的单票价格都有明显下降,业务量和市占率成为各家快递公司关注的核心。颜惠萍指出,通过将核心快递业务的单票价格下降约20%,中通快递实现了创纪录的业务量增长,并提升1.3个百分点的市场份额。

中通快递的财报还显示,截至2020年12月31日,中通快递揽件╱派件网点数量约为3万个。直接网络合作伙伴数量为5350余名。干线车辆数量约10450辆,其中包括9700辆自有车辆。同时,自有车辆中卡车为车长15至17米的高运力车型增加至7900辆。随着中通快递自有车队占比提升、高运力牵引车规模扩大,2020年第四季度单票干线运输成本同比下降15.7%至人民币0.55元。数据显示,中通快递自有车队占干线运输成本的比例为约78.9%,去年同期为59.9%。

分拣中心方面,截至2020年12月31日,中通快递分拣中心间干线运输路线为3600余条。共有94个分拣中心,其中84个由中通快递运营,10个由公司网络合作伙伴运营。值得注意的是,截至2020年12月31日,中通快递有339套自动化分拣设备投入使用,较2019年12月31日的265套有所增加。由于自动化水平的提升和规模效应的改善,2020年第四季度单票分拣成本同比下降12.4%至人民币0.31元。

中通快递预计,2021年的全年包裹量将在229.5-238亿件区间,同比增长35%-40%。