简体中文

简体中文

倒闭、爆雷、并购风波频出的生鲜电商赛道,前置仓代表企业叮咚买菜却说“春天来了”。

1月6日,叮咚买菜年会后的第一天,创始人兼CEO梁昌霖披露了公司近期的业务数据:2019年叮咚买菜的全年GMV超过50亿元,单月营收达7个亿。目前在上海、杭州、宁波、苏州、无锡、深圳、宁波6个城市开设了近550个前置仓,大本营上海的前置仓数量在2019年底达254个。

叮咚买菜的日均订单量超过50万单,SKU数接近1800个。在单店营业额上,开业超过1年的成熟前置仓能做到客单价65.43元,毛利率约为30%,配送成本占总成本比例约为8%。此外,梁昌霖透露,叮咚买菜的损耗率约为1%,这个数字已经低于业界标杆永辉超市的3%-4%的损耗率。

叮咚买菜是同赛道发展最快的创业公司之一,于2017年5月上线,上线的第一个月营收为几十万,至目前的月营收7亿,叮咚买菜仅用了不到三年的时间,与每日优鲜、朴朴超市共同成为业内人眼中的前置仓公司前三。叮咚买菜身后的投资方众多,站着今日资本、红杉资本、高榕资本等明星VC,高榕还连续参与了叮咚从天使轮至B轮的投资。

叮咚买菜创始人梁昌霖是一位退伍军人,同时也是一位连续创业者,在叮咚买菜之前,梁昌霖有过两段成功的创业经验,分别为视频剪切软件Easy Video Joiner & Splitter与母婴社区妈妈帮,后者于2016年被好未来集团旗下的学而思并购。叮咚买菜的前身为叮咚小区,是一款主打社区服务的日常生活APP。

媒体分享会上,梁昌霖还透露了叮咚买菜创立前的故事:作为安徽出身的创业者,梁昌霖曾在第一次创业成功后接待了安徽到上海旅游的舅舅——满席精致的菜肴中,梁昌霖发现,舅舅偏偏不动以鸡肉为原材料的菜色,询问后发现,是由于舅舅在安徽农村务农养鸡,知道城市里饭店的鸡肉多为原材料不够好的鸡,所以没有动筷。

梁昌霖由此看到了农业产业的商机,过去的农产品在众多的分销环节中被消耗,送到消费者手中的不一定是健康的食材,而农业改革、消费互联网产业助推的背景下,叮咚买菜希望通过对种植、供应链和销售的再解构改变农业的“悲伤曲线”。

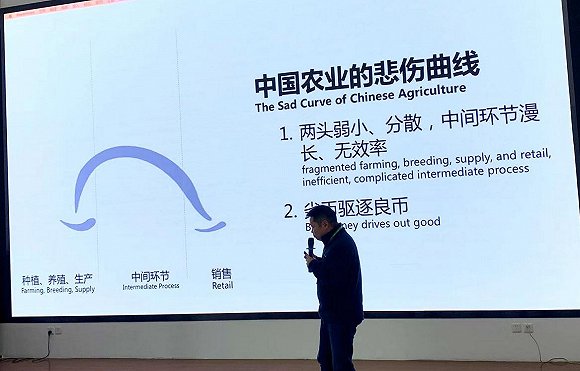

叮咚买菜创始人梁昌霖谈中国农业的“悲伤曲线”

“我们觉得生鲜电商的春天来了,一是因为农业处在巨大的转型期,第二个是因为我们处在低毛利率的红利期。”在梁昌霖看来,生鲜是一种平淡而低毛利的生意,并不像传统电商有购物节的催化助推,但正是由于巨头们都不擅长做低毛利的商业模型,叮咚买菜这样的公司得以迎来春天。

两个机会

梁昌霖认为,生鲜的春天,源于两个机会的到来。其一是中国农业正在发生巨大的转型。生鲜电商表面上看是消费互联网,本质上是产业互联网,背后是巨大但非常落后的农业产业。

传统的农业产业是一条“悲伤曲线”:首端是种植、养殖、生产,末端是销售,中间环节,包括集采、代理、经销商、各级批发商等漫长的链条。两头弱小、分散,中间环节庞大冗杂、低效率,是一个劣币驱逐良币的产业。

而现代化农业的出现、新零售企业的壮大和物流技术、大数据、人工智能等技术的进步能倒逼上游提高品质和服务,中国农业处在巨大的转型期。

事实上,这也是吸引一众玩家入局生鲜电商的原因:生鲜是高频消费场景,传统供应链改善空间大,基于算法和供应链的底层架构一旦做成,生鲜的高毛利特征就能够带来可观的营收。除了前置仓模式,社区团购、小区型线下生鲜便利店玩家众多的原因也在于此。

梁昌霖口中的第二个机会在于,“现在是低毛利率的红利期。”

在梁昌霖看来,叮咚买菜做的是刚需的生意,属于“衣食住行”中的“食”,这个赛道低毛利率的特征是创业公司们的护城河,原因在于它更为刚需、持久、抗周期性,更需要比拼硬功夫。更重要的是,相比于传统互联网变化快、依赖营销的特点,前置仓生鲜“巨头未必能把低毛利率的生意做得比你更好。”

对于叮咚买菜来说,要做好低毛利率的生意,比流量更重要的是复购率。梁昌霖分享了叮咚的计算公式:V=(a+b+c+……)*d

n

,V意味着规模、营收,a+b+c是流量,d指代复购率为主的增长因子,n则是多少次的购买。从算式看出,复购率是其中的核心因素。

目前,叮咚买菜的复购率接近50%,梁昌霖认为,这是叮咚能做到起步较晚、却单量比同行更多的核心原因。

有趣的是,叮咚买菜的直接竞争对手每日优鲜也在近期披露了相关数据,其创始人徐正透露,每日优鲜成熟区的前置仓可以做到客单价85元,实收扣损后毛利率22%及每单履约成本小于15元的成绩。

对于每日优鲜客单价达到85元,叮咚买菜现阶段客单价约为60元的差距,梁昌霖的解释是客单价无法代表客户需求,效率与频率更为重要。

一种模型

演讲中,梁昌霖提到,生鲜的竞争力是一个冰山模型。海平面上是企业的规模、收入,但它只是冰山一角。中间的冰山体是供应链能力。最下层是组织能力、财务能力、数据算法能力、农业技术能力。在这样一个模型里面,规模是由下面的部分决定的,这一部分是一个公司的实力,实力决定效率。

50%复购率与32%毛利率代表的高效率背后,是梁昌霖为叮咚买菜定位的指数曲线模型。

他解释,传统生鲜线下店是对数模型,起步快,但天花板低,若以市场平均水平的一个生鲜店一天收入1万元计算,其年收入为300多万,难以再增长。而前置仓是指数模型,一个成熟的前置仓,一天2000单,每单客单价60元左右,一年的营收额是4300多万,这约等于中国一个四星级酒店一年的收入,但前置仓却以300平的场地做到了酒店一栋楼的年收入。

梁昌霖透露,叮咚买菜的成熟前置仓模型毛利率为32%,约为21元,每单配送成本5元,营销与干线运输费用分别占总成本的6%,约为4元,扣去人力、管理等成本,每单还有16元的利润,这个数字已约等于传统线下菜店的客单价。

因此,叮咚买菜的前置仓与线下零售遵循不一样的逻辑,是两种模型,前置仓是指数曲线,而线下店是对数曲线。

然而,前置仓的困境在于,成熟期之前,需要面临艰难、漫长的爬坡期。这或许是前置仓生鲜玩家们选择披露成熟仓的数据,却闭口不谈全平台盈利的原因。即使实现了成熟区域的盈利,如何平衡扩张成本、扩城再建供应链都是前置仓跑通的巨大拦路石。

对于2020年的计划,梁昌霖透露,叮咚买菜依然想要走出上海,在深圳锻炼跨区域的供应链能力,叮咚看中的是全中国对吃的需求。

在融资与投资上,叮咚买菜目前拥有15家投资机构的融资,梁昌霖调整了融资策略,他表示要“一个月做一轮,投资跑得快一些”,而对于有意进场的投资人,叮咚买菜则以每个月估值加30%的速度向投资人开价,除了春节休息,叮咚买菜B轮融资进账均为一月一次。