简体中文

简体中文

过去几年,随着房企多元化深入,“健康+”全链条地产开发模式已成为房企的重要转型方向。疫情又一次加速了房企在医疗健康领域的布局。

近期,房企在医疗健康领域的布局更是动作频频。11月下旬,融创完成强森医疗的战略投资;10月,上实城开参与合营企业将于上海市开发及经营医疗美容机构;9月,雅居乐成为香港医思医疗集团投资人、奥园健康公告拟收购浙江医美服务公司连天美。

实际上,在行业转型后半程,部分房企意识到医疗产业背后庞大的市场空间及较高的利润空间,根据《“健康中国2030”规划纲要》,到2030年,我国的健康产业规模有望突破16万亿元。

房企投资大健康产业的热情高涨,克而瑞研究中心数据显示,TOP50中已有13家房企涉足大健康产业,包括康养、医院投资运营、医药器械和其他非诊疗服务等领域。已布局的房企初步取得一定成果,随着人们对健康的关注,房企逐步深入健康产业链,投资布局开始呈现新的特征。

布局大健康背后是企业运营模式的转变,房地产不再是简单的销售,更是一种围绕生命周期的长期服务,行业逐渐从简单的居住消费过渡到全面大消费领域。

房企布局大健康初显成效

大多数房企早已走在多元化的路上,涉及多项产业、多种业态,其中越来越多的企业瞄准大健康赛道。2019年,深耕文旅领域的融创推出康养品牌“融爱家”,宣布全面布局医疗康养产业。2020年,越秀地产宣布将养老产业升级至康养产业。“房企+健康”战略得到越来越多房企的认同。

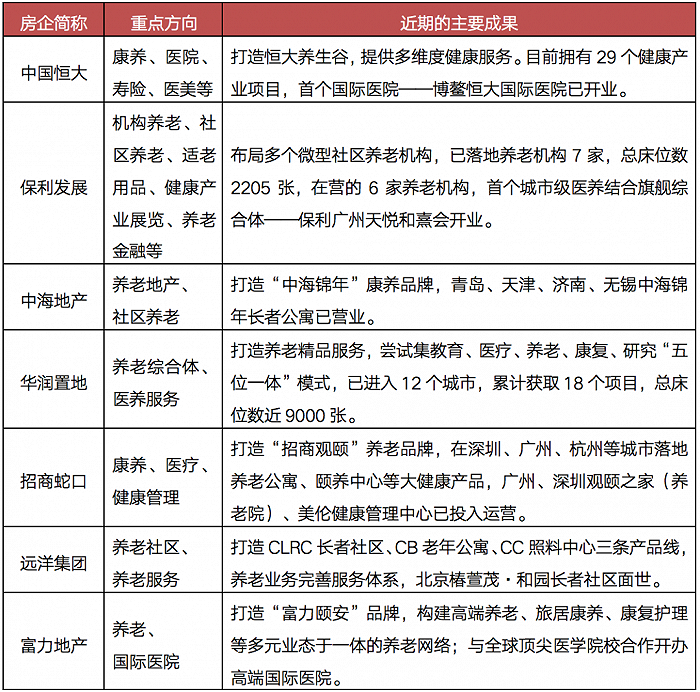

早些年进入健康领域的房企陆续通过定期公告披露布局进展,整体看来,通过养老概念入局是大部分房企的选择,恒大、保利、华润、招商、远洋和富力的健康布局均涉及这方面的布局,相关项目陆续开始运营。这些项目大部分定位利润较高的中高端市场。

以恒大为例,恒大从细分领域出发,打造恒大养生谷,提供多维度健康服务,目前拥有29个健康产业项目,首个国际医院——博鳌恒大国际医院也已于2018年正式开业。

从资产结构看,轻重资产相结合是典型房企主要的投资模式,既持有重资产,也运营轻资产。在重资产方面,房企布局最多的是以地产开发为载体的康养地产、长者公寓、养老院、医院等项目。在轻资产方面,房企从社区养老服务、康复护理这些可归入物业增值服务类别的业务。

表:典型房企大健康赛道布局主要方向及近期成果

“+养老”是房企布局大健康首选

随着中国老龄化进程的加快,大健康产业在未来很长一段时期内,都将成为最为广泛的主要民生需求,其中,养老将成为重要的抓手。

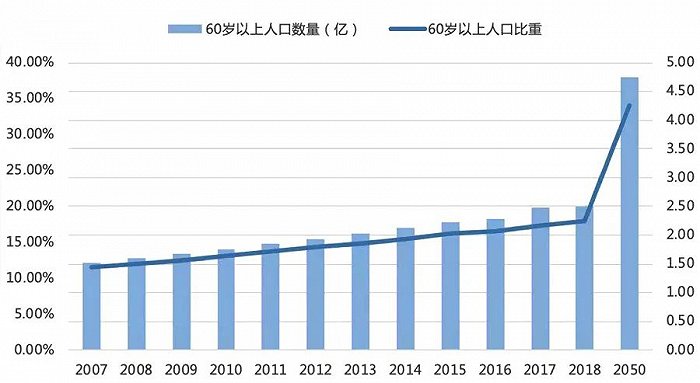

人口老龄化是社会必然的趋势。2019年底,我国65岁以上老年人口已有1.76亿,整体呈现出基数高、增长快的特征,养老需求供给面临较大的缺口。从人口结构测算,自2022年开始我国每年新增老年人口将超1200万,2022年-2050年,我国将会进入加速老龄化阶段,我国养老产业将会进入黄金时期,养老需求爆发将会推动产业的飞速发展。

图:2007-2018年中国60岁以上人口数量及比重

据测算,国内养老潜在市场空间超5000亿元。房企将养老产业作为健康布局的切入点除了外部需求的增加之外,核心在于养老概念有助于房企发挥自身的地产基因优势。

一方面,养老概念有助于房企赋能主业。一般来说,房企可以通过划拨、协议出让等方式以较低的价格获得项目用地,即使是建设非营利性养老设施,也会提升周围可售产品的溢价,发挥协同效应。对于运营型养老项目而言,房企可以通过提升服务质量,获得自持物业增值,扩大品牌影响力。比如恒大养生谷系列产品,社区服务扩展至各年龄段人群的全方位养生,配合租购旅并举的会员服务体系,充分赋能地产项目。

另一方面,养老服务有助于房企的轻资产化。地产开发属重资产管理,养老服务的核心是轻资产运营,其业务模式是可复制、可持续的,有助于房企降低经营风险,实现与主业的优势互补。

随着行业逐渐由增量市场过渡到存量市场,房企需要转变经营思路和盈利模式,未来,养老品牌输出将是一个重要的发展路径。典型如远洋,通过租用场地的方式布局养老公寓,实现连锁化的轻资产运营和品牌输出。

医美成为投资新热点

除了养老赛道已取得成绩,进入较早的房企相关产业已经开始规模化扩张,并不断在大健康领域内继续“下注”,投资布局正沿着产业链逐渐深入,其中,奥园、雅居乐和上实城开等房企纷纷瞄准医美板块。

房企积极布局医美,体现出健康板块经营思路的转变。房企的投资重心由“地产”向“健康”过渡,运营的核心也由项目转为客户流量。

早期房企布局的养老产业,其主要客群是老年人群和亚健康人群,房企通过销售或出租房产发展客户,关注的仍然是客户的居住需求,其经营模式与传统地产开发的项目运营具有较高的相似性,客群却相对局限。

近年来,非手术的微整形技术逐渐成熟,医美项目越来越安全便捷,消费也越来越大众化。医美的目标客群将更多的健康人群囊括进来,房企多年积累的业主与住户,是房企布局医美的天然流量入口;多年服务为房企积累了较好的口碑,房企新增服务可以先天获得较高的信任度。

房地产市场由增量市场向存量市场转变,医美行业有助于房企实现存量客户资源的对接与激活。

医美产业则兼具消费和医疗的双重属性,具有进入门槛低、现金流充裕的特点,房企的投资也能更快的获得正向回报。随着融资强监管成为常态,房企更倾向确定性高、见效快的细分领域,需求旺盛、模式可快速复制、高毛利的医美板块脱颖而出,成为“房企+健康”的新热点。

表:2020年房企在大健康赛道的主要新布局

多元化战略背景下,大健康产业是诸多房企选择的方向。

在众多细分领域中,养老板块因有助于赋能主业和实现轻资产化而获得房企青睐,部分房企多年布局已经卓有成效。养老地产主要突出的是居住属性,其投资具有长周期、高投入的特点,盈利模式仍在探索,回报的不确定性也较高,基于消费结构和养老观念的影响,养老地产的黄金时代仍未到来。

融资监管趋紧后,房企更为重视大健康板块的消费属性。随着行业环境的转变与布局的深入,“地产+健康”模式的布局重心由“地产”向“健康”过渡,房企的经营思路也有类地产的项目运营向客户流量运营转变,具有消费和医疗的双重属性的医美行业成为新的投资热点,未来有望构建起房企新的利润增长点。