简体中文

简体中文

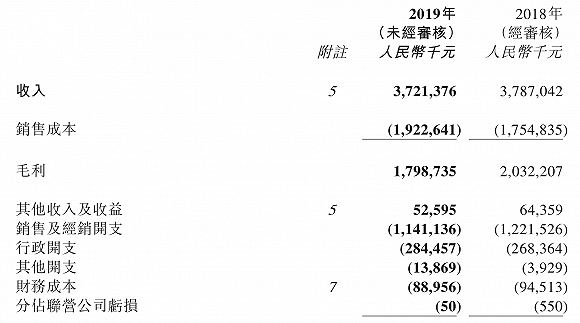

3月31日,男装品牌GXG母公司慕尚集团发布2019年业绩报告,显示截至2019年12月31日的年度,该集团销售收入和净利润双双下滑,其中销售收入同比减少1.7%至37.21亿元,净利润同比下跌44.4%至2.09亿元。

报告期内,慕尚集团关闭了大量表现不佳或亏损的店铺,共计513家。

其中,GXG的门店减少98家,从1216家减少至111,gxg jeans门店锐减169家,从505家减少至336家,童装gxg.kids门店从454家减少至249家。

另外,该集团高端男装Yatlas的门店从69家减少至29家,运动服饰品牌2XU门店从3家增至5家。

慕尚集团表示,2019年关闭的线下店铺均是未能达成销售目标或亏损的门店,调整店铺网络的原因包括线下渠道正在升级调整,以及线下的商圈转移、店铺运营成本上升等市场因素。

2019年,慕尚集团旗下主品牌的销售收入均录得下跌。

GXG和gxg jeans作为慕尚集团旗下主品牌,销售收入分别减少6%和13.8%,实现23.56亿元和6.50亿元。慕尚集团表示,GXG和gxg jeans收入减少的原因包括关闭了销售不佳的门店,以及价格较低的旧存货销售量增加。

图片来源:gxg jeans

童装品牌gxg.kids销售收入较2018年增加54.4%至5.98亿元,主要由于是线下全国总经销商一次性买断。

Yatlas是慕尚集团推出的高端男装品牌,价位比GXG系列品牌高。自2014年推出以来,Yatlas经历了

多次定位调整

,2016年品牌风格从创建之初的极简、高端变得“更接地气”,产品价格也整体下调,但反响一般。

2019年Yatlas开启了第二次转型,再次转向高端定位,产品价格也上调了30%,和GXG做了更彻底的区隔,并关闭了近半数店铺,将门店集中在一、二线城市。

图片来源:Yatlas

由于店铺数量大量削减,2019年Yatlas销售收入同比下跌38.1%,从9.77亿元降至6.05亿元。

2XU销售收入则从2018年的2.91亿元增长至4.17亿元,原因是电商销售增加。

根据报告,慕尚集团在不断发展线上业务,线上收入占集团总收入的比例从2018年的35.7%升至38.3%,但由于集团为保持在各电商平台的影响力而积极参与促销活动,线上渠道的毛利率从44.7%减少至39.8%。

报告期内,慕尚集团作出一项重大投资,即于2019年12月与时尚品牌Esprit母公司思捷环球集团签订

合营协议

,慕尚集团将向合资公司的注册资本投入6000万元,并将持有合资公司60%的权益。

新冠病毒肺炎疫情正在持续冲击实体零售行业。慕尚集团表示,疫情对线下渠道的销售以及线上渠道的买卖过程及送货有一定影响,集团还在评估疫情对财务状况和经营业绩的影响。

不过,慕尚集团表示,随着政府出台一系列政策以及公众消费力逐渐回升,今年的业绩将会恢复,集团会继续拓展社交电子商务渠道,适应疫情期间和之后客户购物行为从线下转向线上的加速变化。