简体中文

简体中文

“中信证券2020年资本市场论坛”于6月9日至19日线上举行,中信证券首席经济学家诸建芳等诸多财经大咖参会。诸建芳发表了《2020年下半年宏观经济展望——任凭风浪起》主题演讲。

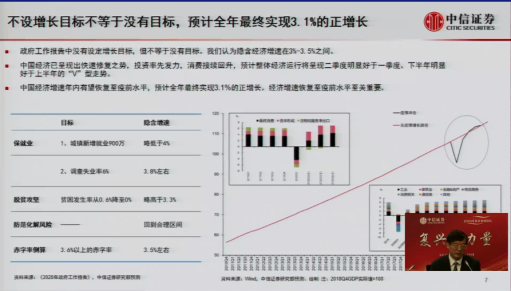

他表示,中国经济已呈现快速修复之势,预计整体经济运行将呈现二季度明显好于一季度、下半年明显好于上半年的“V”型走势。经济增速年内有望恢复至疫前水平,预计全年最终实现3.1%的正增长。

此外,中信证券秦培景团队6月9日发布研报称,A股将在下半年开启中期上行的“小康牛”,政策驱动基本面修复,A股在全球配置吸引力提升,宽松的宏观流动性向股市传导,3大因素将共同驱动A股上行。预计未来一年内A股累计资金净流入4400亿元,下半年流入规模较大,外资和产业资本是重要的增量资金来源。预计3季度后期,A股将开启一段持续数月的趋势性上涨行情。

(中信证券首席经济学家诸建芳在线演讲)

诸建芳:经济运行将呈现下半年明显好于上半年的“V”型走势

诸建芳在演讲时表示,中国经济已呈现出快速修复之势,4月当月房地产投资、基建投资、工业企业收入等指标增速已实现转正,尽管外需压力持续,但投资率先发力,消费接续回升,预计整体经济运行将呈现二季度明显好于一季度、下半年明显好于上半年的“V”型走势。今年政府工作报告虽然没有设定具体增长目标,但就业、脱贫、防风险等任务已经隐含了经济增长的全年目标,我们测算在3-3.5%左右。中国经济增速年内有望恢复至疫前水平,预计全年最终实现3.1%的正增长。

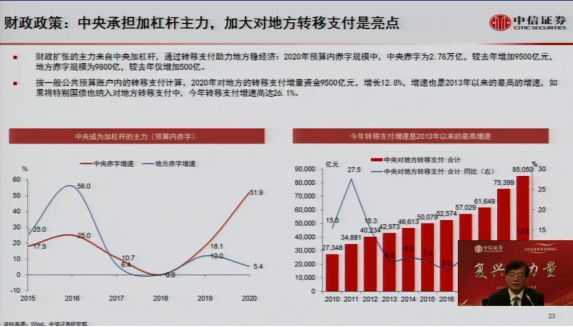

特殊时期、特殊举措,逆周期政策大力度对冲疫情冲击。财政政策方面,逆周期调节总盘子近11万亿,预算赤字上调至3.6%以上,实际广义赤字率及对名义GDP的占比均达到10%左右,体现出特殊时期的财政政策更加“积极有为”;中央加杠杆,2万亿新增资金将通过新的特殊转移支付机制,直达市县基层,保障财政政策的实施效果;考虑到乘数效应,预计财政“组合拳”将对全年GDP拉动约5.6个百分点。货币政策方面,政策着力点将转向“宽信用”,创新的货币政策工具将进一步加强对中小企业的直接支持力度,稳企稳岗。预计本轮“宽信用”力度将超过过去两轮宽松周期,社融增速年内有望升至13%左右,以信用扩张支持实体经济的货币政策取向将贯穿全年。

“两新一重”、消费回补将成为扩大内需中的亮点。扩大内需已上升为重大战略,聚焦于拉动有效投资和消费。在投资方面,“两新一重”中新基建、新型城镇化建设和重大工程建设托底投资。在消费方面,疫情背景下必选消费韧性较强,可选消费尽管前期受到较大冲击,但伴随着消费的回补,汽车、家居建材相关消费弹性较大,后续料将有亮眼表现。“老旧小区”是今年政策上的重要抓手,会在扩大投资和拉动消费上双发力。

逆全球化现象一定时期内有可能加剧。疫情也暴露出产业链过于分散容易导致生产供应不稳定,促使各国思考进行产业链重构、回迁。我国已深度融合到全球分工的产业链格局,并处于核心位置,若产业链外迁重构将对我国产生新的挑战。但危中有机,我国在消费市场空间、劳动力素质、基础设施规模、营商制度环境等方面仍有吸引外资的综合优势。

越是困难,改革步伐将越大。改革部署不会因为疫情而推后,反而会不失时机的加快落地,年初至今已陆续推出了用地审批下放、创业板注册制、完善社会主义市场经济体制等多项政策,预计年内资本市场、国有企业、区域户籍制度均会有深刻的改革政策推出。改革开放40年来,每一轮改革都会焕发经济增长新活力,危机之中觅转机,本轮改革也将激发经济内生增长动力。今年将全面启动编制“十四五”规划,我们判断将更聚焦高质量发展,拥抱数字经济,推动产业升级,改善供需结构,推动中国经济发展和结构转型持续优化。

秦培景:A股将在下半年开启中期上行的“小康牛”

此外,中信证券秦培景团队6月9日发布研报认为,A股将在下半年开启中期上行的“小康牛”,政策驱动基本面修复,A股在全球配置吸引力提升,宽松的宏观流动性向股市传导,3大因素将共同驱动A股上行。

海外因素在3季度的扰动依然比较频繁;政策发力下国内经济将在3季度快速恢复至正常水平,A股盈利增速将逐季抬升;全年流动性整体依然宽松,明年会逐步回归常态。预计未来一年内A股累计资金净流入4400亿元,下半年流入规模较大,外资和产业资本是重要的增量资金来源。预计3季度后期,A股将开启一段持续数月的趋势性上涨行情。建议3季度坚持配置基建、医药和消费;4季度起周期和科技会成为市场主线,可选消费配置价值将提升。