简体中文

简体中文

记者

| 苗艺伟

继

4月

10

日收到交易所

年报关注函后,拉卡拉(300773.SZ)于5月8日晚再次收到了深交所对

一季度财报的关注函。

“第三方

支付第一股

”

为何接连遭到深交所的质疑?

两次关注函中,深交所对拉卡拉的财报提出的主要

质疑包括:

第一,上市仅一年,

为何在

活跃商户等核心财务数据下滑严重

的情况下,净利润数据反而依然增长

?

第二,与消费金融相关的小额贷款业务、引流服务、以及金融科技服务是否合规;

第三,用上市公司

21亿元现金收购深圳众赢和广州众赢两家贷款业务相关的公司是否涉及监管套利、是否损害上市公司利益

等

。

支付

主业

活跃商户骤降

200万

拉卡拉发布的

2019年报显示,公司

去年

实现营业总收入

48.99

亿元,同比下滑

13.73%

;

实现归属于上市公司股东的净利润

8.06亿元,比上年同期增长

34.45%

。

虽然净利润数据外表相当靓丽,但深交所却在最新关注函里戳中了拉卡拉核心业务数据

——活跃商户数量大幅下滑

的

“里子

”

。

在长达

23页的

第二封

回复函中,拉卡拉表示,

支付业务收入同比

下降情况的确存在。这主要是由于

2019年收单交易金额同比下降

11.03%

,

以及

活跃商户数同比下降

15.71%,

减少了超过

200万活跃商户,

造成

2019年

全年支付业务收入相应同比下降

16.74%。

今年一季报数据也显示,拉卡拉

的

支付业务

下降

还在

加速:

2020年第一季度

, 营收

为

10.56亿元,同比下滑

19.57%

。

此外,

2019年和

2020

年一季度期间营收下降,而净利润不降反增也引发交易所关注。

拉卡拉对此表示,

2020 年一季度公司收入有所下降是年初突发的新冠疫情所致,净利润没有下降还略有增加

,

主要是疫情期间公司基本停止了广告宣传及市场推广活动、减少了

近

1亿元的

市场推广费用

。

拉卡拉

2019年的销售费用下降

超过

4亿元,

拉卡拉在年度报告中披露,减少的销售费用主要是广告宣传与市场推广费,

但

与此同时,拉卡拉在销售相关的人工成本、会议等其他方面的开支总体呈现不同程度的上升。

贷款

业务大打合规

“

擦边球

”

在两次深交所问询中,无论是

拉卡拉

收购的两家贷款公司

——广州众赢(拉卡拉小贷)和深圳众赢,

以及为拉卡拉通过自身资源为其他贷款公司引流

业务合规性

,都成为监管关注重点。

界面新闻记者发现,广州拉卡拉小贷公司的贷款利率控制在

36% ,即国家规定的

民间

贷款利率

最高利率

。然而

,

在贷款利率计算方式上,拉卡拉却通过用年化利率(

APR)的方式进行计算,而非使用银行等金融机构的

IRR

(内部收益率)的计算贷款利率,

通过

提前收

取保证金等

砍头息

,造成放款金额与实际到账金额并不一致,实际

IRR利率远超

36%

,而遭到众多投诉。

此外,聚投诉网站还显示,拉卡拉小贷及其第三方催收外包公司也频频通过联系逾期借款人的通讯录名单,进行威胁施压,也明显属于违规催收行为。

拉卡拉利率高达36% ,踩中高利贷“红线”

拉卡拉小贷收取保证金作为砍头息

2020

年一季度

,拉卡拉

在主营业务收入不断下滑、呈现疲软之态的同时,金融科技业务

,例如

贷款引流服务

等却

在

2020年一季度实现了同比

557.17%

的收入增长

,这种超高速增长的贷款引流业务也引起了深交所对其业务合规性的质疑。

拉卡拉在回复函中首次披露,

2019年

的

贷款引流服务

收入为

6392万元。

引流合作方包括:重庆蚂蚁小贷、广州拉卡拉小贷,以及两家美股上市

P2P平台:小赢科技和你我贷。

拉卡拉的保荐机构

却认为

,

拉卡拉的

贷款引流业务

、

理财交易服务、发卡推广服务和系统和解决方案输出服务等,经营模式

均

合规。

净资产收购

涉及监管套利?

在今年

4月

10

日的关注函中,深交所指出,用

21

亿元上市公司现金收购深圳众赢和广州众赢

是否存在监管套利

、

是否有损上市公司利益。

据界面新闻了解,广州众赢、深圳众赢均注册成立于

2016年,在拉卡拉准备上市前夕,为筹备支付业务独立

IPO

、规避互联网金融业务的监管风险,拉卡拉

以净资产作为定价依据

,在

2016年底将迅猛增长的互金业务剥离,为上市铺路。彼时,

剥离的业务资产即包括广州拉卡拉小贷、深圳众赢、广州众赢等

10家全资或控股子公司股权,打包交易价格为

14.44

亿。

然而,在上市不到一年内,拉卡拉却把两家公司再次以

“净资产定价方式

”

收购回来,并称

“

收购有利于上市公司提升核心竞争力,会产生良好的协同效应

”,

简而言之,拉卡拉表示:这桩收购案

是一桩价格相当公允

且有利于上市公司

的买卖。

但实际上,收购价值高达

19亿元的小贷公司广州众赢的

“

净资产

”

却存在重大疑问。

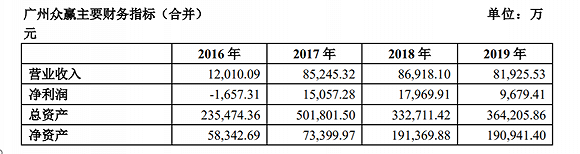

从财报上看,广州众赢(拉卡拉小贷)在

2017年营收迅速做大近八倍,此后连续三年营收基本放缓,增收乏力;净利润方面,

2019

年同比大幅缩水近一半,不可避免地遭到互金行业整体坏账率飙升的影响。

值得注意的是,净资产规模受到坏账计提标准的影响,广州众赢的制定的坏账标准仍不明确,对于广州众赢真正的资产质量需要慎重评估。

2020

年一季度,已经发布的消金上市公司财报显示,整个消费金融行业的坏账再次大幅攀升,信贷资产质量下滑明显,广州众赢的今年的业绩存在很大的不确定性。

资本游戏如何过关?

自

2019年

4

月

25

日,拉卡拉以

A

股支付第一股概念在创业板上市

至今已满一年,今年

2月,拉卡拉股价一度达到

84

元

/

股的最高值,市值也达到

400

亿元。在上市之初,这家公司合计持有拉卡拉

55.04%

股份的主要股东均承诺,自发行人股票上市之日起

36

个月内自愿锁定所持股份。

在首年财报发布后,拉卡拉公告将向全体股东每

10股派发现金股利人民币

20

元(含税),同时以资本公积金向全体股东每

10

股转增

10

股。根据利润分配预案,拉卡拉将向全体股东分红的合计金额高达

8

亿元,几乎是过去一年拉卡拉所获得的全部净利润,

这种操作被业内称之为

“清仓式

”

分红,引发较大争议

。根据持股计算,拉卡拉董事长孙陶然的分红一项将拿到

5.25亿元现金。

此外,上述收购广州众赢和深圳众赢的并购案

总耗资金额

也

超过

21亿

,根据

2019年末

28

亿现金测算,这两项动作实施后完成以后,将可能在短时期内对拉卡拉的现金流构成严重冲击。

一方面,拉卡拉的主要股东

“自愿

”

锁定长达

3

年的持股期限,以示对公司发展充满信心,而另一面,拉卡拉上市短短一年里,便进行了收购关联公司和大手笔分红的动作,不免有套现之嫌。

连收关注函的拉卡拉在这场危险的资本游戏中能否安然过关?