简体中文

简体中文

记者

| 苗艺伟

去年10月身陷暴力催收风波的51信用卡交出了一份巨亏的年度成绩单。

3

月

30

日晚间,

51

信用卡(

2051.HK

)公布了

2019

年财报,大幅亏损的业绩,让财报公布后的第一个交易日股价报收

0.68

港元,跌幅5.56%,触及上市以来最低点。

对于金融科技行业来说,

2019年面临的形势比2018年显然更加严峻。中国金融监管机构出台了一系列文件,明确

P2P

行业以良性清退和转型发展为主基调,各地的监管部门也加快了

P2P

转型清退力度,特别是

2019

年

10

月份以后,陆续有

12

个省份公布取缔辖区内所有

P2P

平台;同时,伴随着扫黑除恶运动的深入开展,贷后催收业务受到广泛影响,多种因素导致个人消费信贷市场在短期内风险上升。

作为P2P行业的代表性公司,51信用卡对上述风险均未能幸免。

缘何大幅转亏?

2019

年财报显示,51信用卡全年营收为

20.45

亿元人民币,较

2018

年同期

28.12

亿元同比减少

27.3%

;扣非后归属母公司股东的净亏损

11.29

亿元,去年同期净利润为

21.51

亿元,同比大幅转亏,这是继

2018

年首次盈利后再次陷入亏损。

51

信用卡在财报中表示,信贷撮合规模减少和撮合借款余额的违约风险上升成为导致财务报告预期信用损失增加的重要原因。

具体来看,

2019年

51

信用卡的信贷撮合及服务费收入为

11.71

亿元,同比

2018

年的

20.55

亿元减少达

42.9%

。

2019

年,第四季度的撮合信贷违约风险上升,为了应对波动,主动降低了信贷撮合规模并缩短主要信贷产品的平均借款期限,也造成了信贷撮合及服务费的下降。

此外,虽然

51信用卡没有披露具体违约金额,但年报显示:

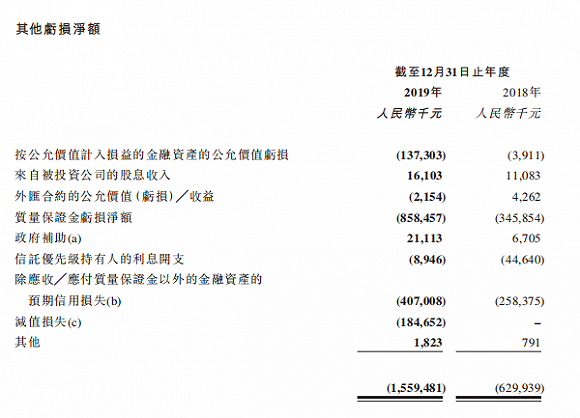

51

信用卡

2019

年全年亏损净额高达

15.59

亿元,同比

2018

年的

6.29

亿元增长

147%

。其中,金融资产价值亏损、质量保证金、预期信用等项目亏损几乎成倍增长。

“

1021

事件”余波未平

2019

年

10

月

21

日,

51

信用卡位于杭州的办事处接受了中国有关部门的现场调查,多名员工,包括本集团数名主要管理人员被要求协助调查,一时间震惊整个网贷行业,也被

51

信用卡称为“

1021

事件”。

对此,杭州市公安在网站上当日便发布公告,称该调查于犯罪指控与集团委托的外包催收公司涉嫌

“寻衅滋事”的犯罪行为有关,但51

信用卡第二天恢复正常业务运营。

年报披露,

51信用卡至今并未受到有关部门与

1021

事件相关的正式调查,资产也未被罚没或冻结,但截至公告日,公司尚不确定

1021

事件有关的调查是否已经完结,以及本集团和员工是否会因为

1021

事件调查产生的任何负面法律后果被定罪定责,将继续跟进事件发展并评估对财务的影响。

“

1021

事件”也成为

51

信用卡从

P2P

业务全面转型助贷的催化剂。

据年报披露,

“1021

事件”后,

51

信用卡的所有新增贷款撮合业务资金均由金融机构提供,并申请转型网络小贷公司。

2019

年第四季度,借款余额的违约风险明显上升,公司便主动采取了相较于

2018

年更谨慎的策略,主动降低信贷撮合业务规模,停止

P2P

资金的新增撮合。

51

信用卡透露,截至

2019

年末,

P2P

网贷业务规模已经由

2018

年末的

132

亿元人民币下降至

56.3

亿元,并于

2020

年

2

月末进一步下降至

35

亿;同时,

51

信用卡借贷撮合业务资金来源中,机构资金的占比由

2018

年的

13.6%

增加至

39.2%

,来自

P2P

平台

51

人品的个人投资者的资金占比由

2018

年年底的

86.4%

降至

60.8%

。

在合规方面,

51信用卡表示,为确保催收业务风险可控,从

2019

年

7

月起不再将逾期

30

天以上贷款催收交给第三方进行,全部由自己专业团队直接进行,进一步提高合规意识。

2020

年

1

月末,新型冠状病毒引发的肺炎疫情将在短期内对个人消费金融市场产生不利影响。

51

信用卡预计,疫情结束后个人消费需求将迎来反弹,将带来消费金融市场的进一步反弹,同时,预期中国政府将出台更宽松的货币政策刺激经济发展,包括加大个人消费信贷领域的资金投放力度,降低资金成本等,预期疫情结束后信贷撮合业务和信用卡科技服务业务将直接受益于个人消费金融市场的回暖而有所改善。