简体中文

简体中文

2020年全年,社会融资规模累计新增34.86万亿元,新增人民币贷款19.63万亿元,央行行长易纲年中预定的“全年人民币贷款新增近20万亿元,社会融资规模增量将超过30万亿元”目标基本达成。

1月12日,央行最新数据显示,初步统计,2020年社会融资规模增量累计为34.86万亿元,比2019年多9.19万亿元;2020年末社会融资规模存量为284.83万亿元,同比增长13.3%;全年人民币贷款增加19.63万亿元,同比多增2.82万亿元,其中12月新增1.26万亿元,同比多增1170亿元。

超30万亿社融到底流向了哪些领域?2021年,社融增速会如何走?

新增社融流向了哪里?

初步统计,2020年社会融资规模增量累计为34.86万亿元,比2019年多9.19万亿元。

新增社融的支撑项主要来自对实体经济发放的人民币贷款增加20.03万亿元,同比多增3.15万亿元。此外,对实体经济发放的外币贷款折合人民币增加1450亿元,同比多增2725亿元;未贴现的银行承兑汇票增加1746亿元,同比多增6503亿元;企业债券净融资4.45万亿元,同比多1.11万亿元;政府债券净融资8.34万亿元,同比多3.62万亿元;非金融企业境内股票融资8923亿元,同比多5444亿元。

不过,在货币政策回归常态化带动下,2020年末宽信用开始“退潮”。

光大银行金融市场部分析师周茂华对记者表示,受季节性因素影响,去年12月国内金融数据整体出现回落。社融回落主要受表外融资和地方政府债券融资收缩影响。

自11月社融存量增速出现疫情以来的首次下降后,12月社融存量增速再首次出现超预期下滑。

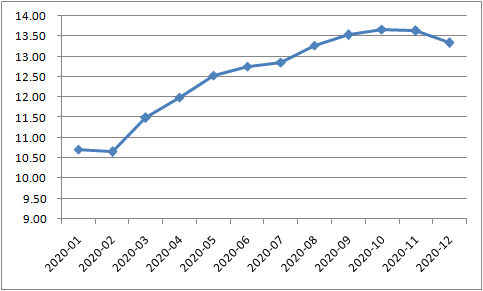

社会融资规模存量:同比 (%)

央行数据显示,12月社会融资规模增量为1.72万亿元,比2019年同期少4821亿元。与11月2.13万亿元的增量相比,新增社融较11月出现下滑。

此外,企业信用债新增发行继续下滑,对12月社融也构成拖累,主要是12月信用债违约事件冲击市场供需。

“防风险加强下非标收缩的加快以及永煤事件冲击下的信用债融资低迷,是社融加速回落的主因。”开源证券首席经济学家兼研究所副所长赵伟表示,12月社融存量增速首次出现超预期下滑,信用“收缩”加速。12月新增社融同比少增,存量增速13.34%,低于市场平均预期的13.5%,较11月回落近0.3个百分点。

多增贷款都投给了谁?

为支持疫情后的经济修复,2020年全年人民币贷款增加19.63万亿元,同比多增2.82万亿元。

虽然新增贷款低于去年同期,但赵伟认为,“与市场预期大体相当”。从全年来看,新增贷款略低于此前易纲提及的20万亿元,或与防风险下企业短贷、票据融资收缩有关。

分部门看,2020年信贷结构仍在不断优化。在企业端,中长期贷款保持多增。央行数据显示,2020年全年,企(事)业单位贷款增加12.17万亿元,其中,短期贷款增加2.39万亿元,中长期贷款增加8.8万亿元,票据融资增加7389亿元。

东方金诚首席宏观分析师王青认为,2020年新增贷款比2019年多增2.82万亿元,而企业中长期贷款多增规模即达到2.9万亿元,表明2020年多增贷款全部投向实体经济,贷款结构也有显著改善。

值得注意的是,随着信贷投放年末收官,信贷出现回落,符合季节性规律。其中,12月人民币贷款增加1.26万亿元,同比多增1170亿元。与11月1.43万亿元新增规模相比,环比少增1700亿元,进一步回落。

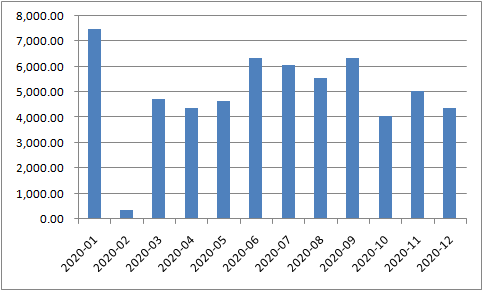

在居民端,居民部门加杠杆的速度并没有明显加快,居民短贷和中长贷均有所回落。2020年全年住户贷款增加7.87万亿元,其中,短期贷款增加1.92万亿元,中长期贷款增加5.95万亿元。值得一提的是,12月主要由居民房贷构成的居民中长期贷款出现了7个月以来的首次同比少增(-432亿元)。

新增居民户中长期贷款(亿元)

王青认为,这表明前期出台的“三条红线”等房地产金融监管措施正在产生效果。与之相反,12月企业中长期贷款保持同比较大幅度的多增势头,意味着政策面对制造业投资的支持效果仍在持续显现。

无需担心政策过快转弯

狭义货币M1和广义货币M2增速也双双出现回落。

2020年12月末,M2余额218.68万亿元,同比增长10.1%,增速比11月末低0.6个百分点,比2019年同期高1.4个百分点;M1余额62.56万亿元,同比增长8.6%,增速比11月末低1.4个百分点,比2019年同期高4.2个百分点。

周茂华认为,受季节性因素影响,12月国内金融数据整体有所回落,但新增信贷同比多增,实体企业融资需求旺盛,显示国内经济保持复苏态势。其中,M2同比维持两位数增长,显示货币环境整体仍保持宽松格局。“目前利率与货币供给环境整体保持适度,短期央行全面降准降息迫切性不高。”

近期,市场对货币政策“转弯”一直存有疑虑。但实际上,从政策层的表态中便有迹可循,收紧流动性的现象不会出现。

易纲近日表示,今年货币政策要“稳”字当头。在总量方面,保持流动性合理充裕,保持M2和社会融资规模增速同名义经济增速基本匹配。

2020年10月以来,央行多次超预期进行MLF(中期借贷便利)操作,缓解银行间资金面的压力。

中信证券研究所副所长明明认为,从实际操作层面,央行不仅关注银行间流动性的总量特征,也关注到了其结构分化的矛盾。在当下的时点不需要担心政策过快转弯,监管政策有紧有松。2021年部分监管政策或将偏紧运行,例如地产政策长期趋严,资管新规过渡期结束,严惩“逃废债”行为,集中整治互联网金融乱象等。除此之外,在银行控制不良贷款压力增加的背景下,央行或将通过延长优惠政策、适度放松MPA(宏观审慎评估体系)考核等方式给银行减压。

(来源:第一财经)