简体中文

简体中文

七个多月之前,2019年10月25日,国城矿业(000688)推出价值8.5亿元的可转债预案,拟募资投资于“硫钛铁资源循环综合利用项目”。

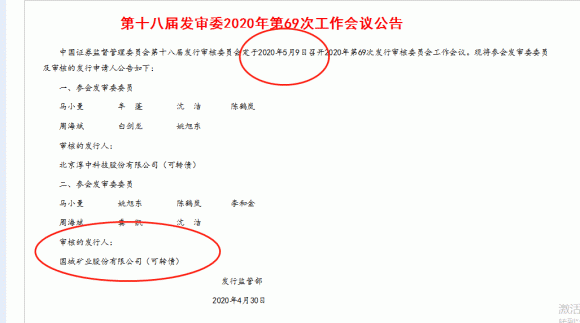

经过数月的等待之后,国城矿业此次可转债终于将在5月9日上会审核,但多个难题仍摆在上市公司面前。

需要指出的是,证券时报·e公司记者注意到,监管层对国城矿业此次拟发行可转债事项并不放心。

早在2020年2月26日,证监会就向国城矿业已出具了《反馈意见》,提出八大问题;4月24日,证监会又下发《告知函》,特别关注该公司业绩波动和存货减值、同业竞争、对外并购、权益工具投资等四大问题。

主打钛白粉暂无意向订单

据公告披露,上述项目已于2019年5月28日正式开工,项目总投资额29.84亿元。国城矿业时任董事长吴城曾表示,这是国城矿业主动调整产业结构、转型升级的开篇之作,未来上市公司将加速战略布局。

国城矿业表示,“硫钛铁项目”总占地面积1047.14亩,位于内蒙古自治区巴彦淖尔市乌拉特后旗,具有独特的发展优势。该项目以当地铅锌选矿厂废弃的尾矿作为原料,生产硫酸并提取有价成分铁精粉,再利用硫酸生产钛白粉及其他副产品,延伸产业链条。

国城矿业计划,利用尾矿资源新建工业硫酸生产线3条,年产工业硫酸100万t/a;钛白粉生产线1条,年产金红石型二氧化钛20万t/a;次铁精矿110万吨/年。项目全部建成投产后,预计年均销售收入达33.18亿元,年均利润总额6.43亿元。

据悉,上述募投项目的最终产品为钛白粉、次铁精矿和硫酸,其中钛白粉属于新增产品;目前,不涉及产能利用率及产销率,钛白粉预计销售收入占比为86.94%,是此次募投项目最主要的产品。

2020年4月6日晚间,国城矿业再发公告,根据相关法律法规和规范性文件的规定,结合当前市场环境的变化及公司的实际情况,决定将此次可转债募集资金规模从不超过8.6亿元(含)调整为不超过8.5亿元(含),募集资金用途对应拟投入募集资金额亦作相应调整。

针对上述国城矿业可转债预案,中国证监会第十八届发行审核委员会定于2020年5月9日,召开2020年第69次发行审核委员会工作会议进行审核。

证券时报·e公司记者注意到,早在今年2月26日,证监会就已出具了《中国证监会行政许可项目审查一次反馈意见通知书》(以下简称《反馈意见》),直指此次可转债申请存在的八大问题,并要求国城矿业进行补充说明。

《反馈意见》提到国城矿业需要补充说明,此次募投项目具体投资数额安排明细,投资数额的测算依据和测算过程,各项投资构成是否属于资本性支出,是否使用募集资金投入;此次募投项目目前进展情况、预计进度安排及资金的预计使用进度,是否存在置换董事会前投入的情形。

其中,证监会还要求,国城矿业需结合现有产能利用率及产销率说明新增产能规模的合理性,结合在手订单、意向性合同、市场空间、市场竞争等说明新增产能消化措施。

对此,国城矿业回应称,由于该募投项目距离预计投产时间还有约2年时间,目前尚未针对投产后新增产能签订意向性合同。对于钛白粉产品,国城矿业拟在募投项目投产前4个月开展产品试用、市场推广等销售准备活动,目标客户主要为油墨、油漆、纸张等行业的生产企业。

号称钛白粉毛利率仅次于龙蟒

受国际钛白粉产能靠前企业部分产能退出和全球经济增速放缓影响,全球钛白粉产能增速自2012年起开始放缓,2017年全球产能首次出现负增长,从740万吨下降至730万吨。

不过,近年来由于世界经济的逐步复苏,加之涂料、塑料这两大工业用户继续走强,全球钛白粉市场需求持续上升。由于我国经济的蓬勃发展和钛白粉工业结构调整优化,加之中国涂料市场的繁荣(主要是由汽车制造、家具制品的生产和建筑等行业所带动),在相关行业的强力拉动下出现颜料原料需求加大,致使原料钛白粉需求量大幅增加。

需要指出的是,涂料和塑料是钛白粉主要下游,占据了钛白粉总需求量的80%左右;终端消费主要受汽车和房地产两大产业的拉动。2007年至2011年期间,我国钛白粉价格一直维持高位,在18000元/吨以上,并于2011年下半年达到高点23000元/吨;2012-2015年,钛白粉价格持续走低,于2015年第到达最低点,中小企业长期微利或亏损。

2016年,在国家供给侧结构性改革、 “三去一降一补”、转型发展等一系列政策措施的推动下,我国钛产业开始逐渐走出低谷。自2016年初开始,钛白粉行业开启新一轮景气周期,价格从底部开始反弹,2019年上半年国内钛白粉价格在16000元/吨左右运行,同年底钛白粉价格约为15000元/吨。

作为此次募投项目的核心,钛白粉是一种重要的无机化工原料,它作为最重要的白色颜料,广泛用于各类结构表面涂料、纸张涂层和填料、塑料及弹性体,其它用途还包括陶瓷、玻璃、催化剂、涂布织物和印刷油墨等。证券时报·e公司记者了解到,募投项目产品钛白粉、硫酸和次铁精矿均为大宗商品,产品市场处于充分竞争状态,产品的竞争力主要体现于产品生产成本。

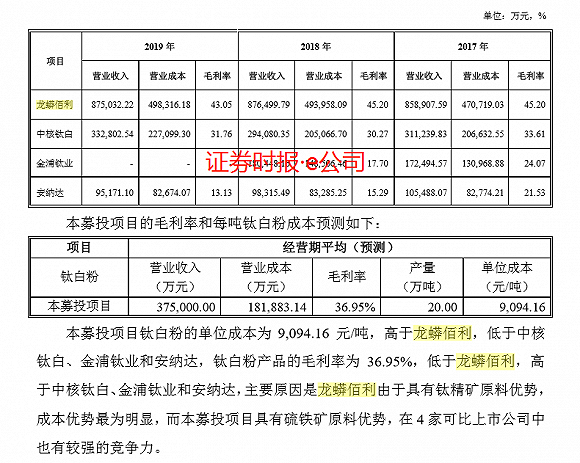

由此,国城矿业此次募投项目市场竞争者主要为钛白粉生产企业,国内大型的钛白粉生产企业有龙蟒佰利、中核钛白、攀钢钒钛、金浦钛业和安纳达等。通过查询公开财务资料,国城矿业给出了龙蟒佰利、中核钛白、金浦钛业、安纳达等四家上市公司钛白粉业务财务数据,钛白粉单位成本分别为7967.96元/吨、9011.88元/吨、10239.94元/吨(2018年)、10878.17元/吨;毛利率分别为43.05%、31.76%、17.7%(2018年)、13.13%。

相比之下,作为行业新兵,国城矿业却非常“自信”。国城矿业自称,此次募投项目钛白粉的单位成本为9094.16元/吨、毛利率为36.95%,高于龙蟒佰利,低于中核钛白、金浦钛业和安纳达。国城矿业的逻辑为,此次募投项目具有硫铁矿原料优势,在四家可比上市公司中也有较强的竞争力。针对募投项目效益测算,国城矿业表示,生产能力达到设计能力的100%后,钛白粉装置每年将生产钛白粉20万吨,预测销售价格为15000元/吨。

业绩下滑因素是否消除?

时隔两个月之后,证监会又向国城矿业下发《关于请做好国城矿业公开发行可转债发审委会议准备工作的函》(以下简称《告知函》),关注该公司业绩波动和存货减值、同业竞争、对外并购、权益工具投资等四大问题。

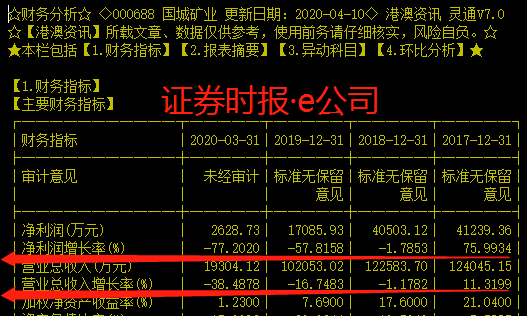

4月10日,国城矿业发布2019年财报,2019年,该上市公司完成营业收入10.21亿元,同比下降16.75%;实现净利润1.71亿元,比上年同期下降57.82%;实现扣非净利润1.13亿元,同比减少71.95%。进入2020年,国城矿业经营业绩依然不理想,今年一季度,该公司完成营收1.93亿元,同比下降38.49%;实现净利润仅2628.73万元,同比下降77.2%。

证券时报·e公司记者注意到,2019年末及2020年一季度,国城矿业实际销售铅精矿价格分别为11289元/吨和9402元/吨,销售价格降幅为16.72%。从锌矿方面来看,锌价在2018年初达到约3200美元/金属吨,2018年锌价格处于高点;随后,国内外锌矿复工复产,新增矿山开采导致供给增多,锌价开始走低,直到2019年底约2200美元/金属吨;2020年1季度,受疫情因素影响,锌价继续下跌至约 1800美元/金属吨。

从盈利能力层面,三年来,国城矿业盈利能力大幅下滑,毛利率分别为57.72%、54.37%、35.16%,净利率分别为33.09%、32.89%、16.74%,逐年减少。2019年,国城矿业前五大客户销售额为8.61亿元,占销售总额比值为87.69%,客户过于集中。其中,第一大客户陕西锌业有限公司的销售额占销售总额的34.73%。

证监会要求,国城矿业结合2019年铅锌市场价格大幅下滑的情况,说明铅锌市场的周期情况及价格趋势,说明申请人认为其业绩在2020年第一季度继续大幅下滑具有暂时性的原因及合理性等情况。

对此,4月30日国城矿业公告回复,2020年1月后铅锌价格下滑主要受新冠疫情爆发影响,一方面是恐慌情绪导致铅锌价格随金融市场走跌,另一方面疫情导致部分企业停工停产,降低了下游的需求。目前来看,恐慌情绪已得到释放,反应到铅锌价格上,已经出现了止跌反弹趋势。2019年第4季度开始,铅锌精矿供求关系发生变化,2020年1季度铅锌精矿加工费快速下降。

国城矿业认为,国内疫情已得到控制,国外疫情快速增长趋势得到缓解,疫情对有色金属价格的负面影响正在逐渐消除,宏观经济对有色金属价格的负面影响正在逐渐减弱。受价格和疫情影响精矿供给减少,锌锭价格开始回升、锌加工费快速下降,精矿价格随之回升,导致业绩下滑的因素正在消除。

而就2020年3月16日,国城矿业还在《中国证监会行政许可项目审查一次反馈意见通知书》回复公告中表示,2019年上半年业绩下滑主要由市场因素导致铅锌精矿销售价格大幅降低造成。目前,铅锭、锌锭价格均处于周期底部,但铅精矿、锌精矿加工费反而处于历史高位,导致业绩下滑的因素暂未消除。

证券时报·e公司记者注意到,2019年末,国城矿业长期和短期借款均为0;同期,流动负责合计4.99亿元,非流动负债3409万元,负债合计为5.34亿元。

又谋并购再借出9000万元

2018年12月27日,国城矿业曾披露《关于签署股权收购意向书的提示性公告》,该上市公司拟收购宝金矿业持有的额尔古纳诚诚矿业有限公司(以下简称诚诚矿业)51%的股权,支付2亿元保证金。但在7个月之后,因交易各方未能就收购价款支付安排等核心条款达成一致,国城矿业与交易对方于2019年7月15日拟终止收购事项。

证券时报·e公司记者注意到,诚诚矿业所持探矿权因探矿权储量报告尚未评审备案等原因未办理抵押登记手续,但国城矿业未及时披露上述情况。此外,国城矿业支付的2亿元保证金却未能及时收回,深交所“火速”向国城矿业下发《关注函》,要求该上市公司就未能及时收回保证金等相关事项予以说明。直到2019年末,经历多次拖延、更改最后期限后,国城矿业终于收回这笔2亿元保证金。

一笔并购未成,那就再筹划一笔。2020年1月21日,国城矿业发布公告,拟以自由资金及自筹资金3.6亿元,收购李振水等人持有的赤峰宇邦矿业有限公司(以下简称宇邦矿业)34%股权。同时,为保障交易顺利进行,国城矿业还需支付诚意金6000万元,并对李振水提供财务资助9000万元。

有了前车之鉴,证监会于4月24日的《告知函》中明确要求,国城矿业需补充说明2018年12月向宝金矿业支付投资意向金2亿元,2019年末才收回本金及利息,相关交易是否具有商业合理性,是否属于变相借予他人、委托理财等财务性投资情形;国城矿业收购宇邦矿业最新进展,支付诚意金6000万元,并对李振水提供财务资助9000万元,是否存在其他利益安排,是否存在损害上市公司及股东利益风险。

需要指出的是,宇邦矿业因银行贷款,已将旗下“采007号”采矿许可证质押给银行,股东方面也因银行欠款等将宇邦矿业100%股权全部质押给银行;除此之外,宇邦矿业控股股东李振水及其关联方方对宇邦矿业存在占款情况。

据公告透露,国城矿业对李振水提供的9000万财务资助,将全部用于偿还李振水及其关联方所欠宇邦矿业的债务,进而解除银行对宇邦矿业100%的股权和采矿权的抵质押。公开资料显示,截至到2019年9月30日,宇邦矿业应付恒丰银行北京分行贷款余额9509万元,彼时该款项已逾期。

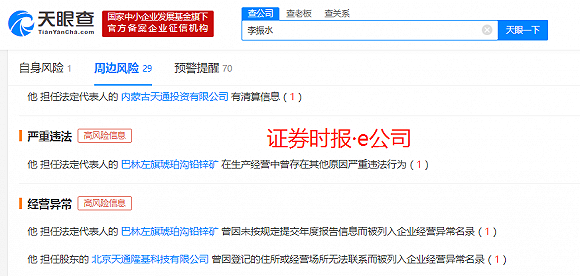

国城矿业认为,根据个人信用报告,李振水不存在未偿还的债务。通过查询中国裁判文书网、全国法院被执行人信息查询系统等相关网站,未发现李振水存在因未偿还借款等所负债务涉及尚未了结的涉诉事项,也不存在列入失信人员名单等情形。

但通过天眼查,证券时报·e公司记者发现,李振水担任法定代表人的巴林左旗琥珀沟铅锌矿曾因“被列入经营异常名录届满3年仍未履行相关义务”,而被列入严重违法失信企业名单;此外,由李振水担任高管或股东的多家内蒙企业,也因买卖合同纠纷、民间借贷纠纷等被起诉。

从国城矿业控股股东层面来看,截至反馈回复出具之日(3月16日),控股股东国城控股及其子公司建新集团共持有国城矿业8.41亿股,占上市公司总股本的73.98%,累计质押股份数量为7.91亿股,占其所持有公司股份的94.03%,占公司总股本的69.55%。截至目前,国城控股及其子公司建新集团股票质押所担保的融资总额为64亿元,还款主体均为国城控股。

从国城矿业控股股东层面来看,截至反馈回复出具之日(3月16日),控股股东国城控股及其子公司建新集团共持有国城矿业8.41亿股,占上市公司总股本的73.98%,累计质押股份数量为7.91亿股,占其所持有公司股份的94.03%,占公司总股本的69.55%。截至目前,国城控股及其子公司建新集团股票质押所担保的融资总额为64亿元,还款主体均为国城控股。