简体中文

简体中文

2月13日晚间,中国电商龙头阿里巴巴(NYSE:BABA)公布了2020财年第三季度财报,营收与每股盈收数据均超预期。

具体来看,第三财季总营收1614.56亿元,市场预期1592.09亿元,去年同期为1172.78亿元,同比增长37.6%;第三财季调整后每股盈收18.19元,市场预期15.75元,去年同期为12.19元,同比增长49.2%。

新冠病毒肆虐,众多知名企业纷纷伸出援手支援防疫工作。阿里巴巴作为中国电商业龙头,不仅积极捐款10亿元,而且还针对电商商家提供六大方面20项扶持政策,助力在疫情中受损的中小企业发展。

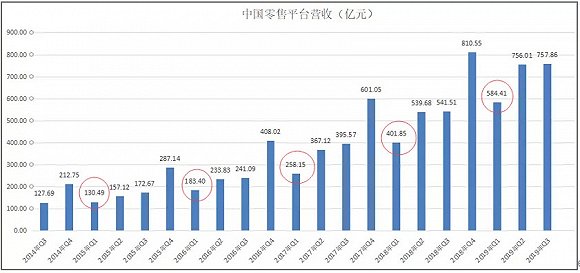

在20项政策中,最引人注目的是“减免平台商家经营费用”。众所周知,阿里巴巴的支柱业务为中国境内To C的零售平台业务,在总营收中的产比超过6成。

阿里巴巴减免商家经营费用的做法被很多市场人士解读为未来业绩将会受损,投资价值将会大打折扣。而在我们看来,不管是从刚刚公布的财报,还是从长期基本面,阿里巴巴都依然是值得长期投资的标的公司。

强劲的业绩

从阿里巴巴2月13日公布的2020财年第三财季数据来看,其中亮点频现。总的来看,2019年双十一成交总额2684亿元,创出新纪录,在双十一的强力助推下,阿里巴巴第三财季总营收达1614.56亿元,同比增长37.6%,超出分析师的一致预期。

本季度阿里巴巴创造了多项第一次,由国内零售平台创造的营收规模首次超过千亿,达1104.58亿元;阿里云创造营收首次突破百亿,达107.21亿元;中国零售市场移动月活跃用户数量首次突破8亿。在去年完成港交所上市后,阿里巴巴也成为首家同时在美国和香港上市的中国互联网公司。

在2019年双十一前夕,阿里云将集团电商业务的核心系统迁移至其公共云上。双11期间,阿里云的公共云基础设施助集团处理高达 2,684 亿元的单日 GMV、每秒 54.4 万笔的订单创建峰值,以及在整个活动 24 小时无间断处理达 970PB 数据。集团电商业务的核心系统迁移至公共云,不仅正在为集团带来更高营运效率,也能够促进更多客户采用阿里云的公共云基础设施。

新零售方面,盒马鲜生通过实施多业态的零售策略、引入创新举措,以提升用户体验和消费者忠诚度,实现了稳健的同店销售增长。截至 2019 年 12 月底,集团在中国拥有 197 间自营的盒马鲜生门店,主要位于一、二线城市。在抗击疫情的当下,盒马鲜生为前线医护人员提供了强大的后援支持。

不仅营收超出预期,盈利能力同样不凡。按照美国公认会计准则,归属于普通股股东的净利润为 523.09 亿元,同比增长58.3%。第三财季调整后每股盈收18.19元,同比增长49.2%,超出市场预期的15.75元。

阿里巴巴公布的财报中,集团首席财务官武卫表示︰“展望未来,我们将继续投资于数字化基础设施及服务,致力支持阿里巴巴数字经济体内客户及合作伙伴成长,尤其是在当前这一充满挑战的时刻。”

疫情冲击

虽然阿里巴巴2020财年第三季度财报表现强劲,但仍有很多投资者因当下的疫情而看衰阿里,尤其是在宣布减免平台商家经营费用后,极端投资者甚至认为阿里巴巴已经失去投资价值。

疫情对阿里巴巴短期的业绩造成冲击是不争的事实,但阿里巴巴却并非风暴的中心,整体来看,其业绩长期增长依然稳健,投资者没有必要过度悲观,以至于放大阿里巴巴减免平台商家经营费用带来的损失。

具体来看,2月10日阿里巴巴针对电商商家发布了《阿里巴巴告商家书》,推出六大方面20项特殊扶持措施,其中对业绩影响最深的是免除2020年上半年天猫商家的平台服务费。对阿里了解不深的投资者看到这可能会恐慌,难道阿里巴巴上半年将不赚钱了?

并非如此!实际上,阿里的核心电商营收中,占比大头的是直通车带来的广告收入,天猫平台商家贡献的平台服务费仅占阿里巴巴核心电商业务很小的一部分,在公司总营收中的占比更是微乎其微,过度放大这部分损失是非常“韭菜”的做法。

所谓天猫平台服务费指的是商家在入驻天猫时,必须提前缴纳软件服务年费才能够开店。根据商家经营品类的不同,服务费年费的预收标准为3万元和6万元两档。但并不是预收的年费即为阿里巴巴营收所得,天猫方面还会根据店铺的销售情况进行年费折扣返还。

天猫为了鼓励商家提高服务质量、扩大经营规模,将对符合条件的商家给予商业折扣,商业折扣共有两档,分别是年费的50%和100%。商家想要获得折扣返还,不仅需要达到一定的销售额,而且还必须没有违规行为。

由于大品牌的头部商家很容易就能够达到天猫平台的折扣返还限度,因此实际天猫每年真正收取的服务费年费多来自于长尾商家。疫情当下,很多行业中的头部商家尚能够凭借自身积累的优势维持经营,但对长尾商家而言已经出现生存危机。

如此来看,阿里巴巴免除天猫平台半年服务费的做法,实际相当于免除了中小店铺上半年的“租金”,有助于他们度过危机。

我们认为,阿里巴巴免除上半年天猫平台服务费的做法是很聪明的,长尾商家是天猫平台重要的组成部分,正所谓唇亡齿寒,如果这些长尾商家倒闭才是对阿里巴巴业绩造成真正的损失。阿里巴巴推出的20条举措中,多数也都是对长尾商家进行的定向扶持。

“支出”并不亏

此次阿里巴巴减免天猫商家上半年服务费将会造成多大的损失呢?接下来我们就根据数据进行一次模糊推理,希望能够“大致”的阐述问题核心所在。

根据非官方数据统计,天猫平台的店铺目前总数超过20万,不足30万,我们以最坏的情况30万商家计算。每家店铺收取的服务费为3万或6万元,我们假设这两种档位的店铺数量五五开,那么平均每家店铺缴纳的服务费为4.5万元,30万商家的全年总费用合计为135亿元。

按照二八定律,我们假设收取总服务费中,有20%的费用因折扣返还退给商家,那么实际上还需要在135亿元的基础上打八折,也就是说天猫平台服务费一年的收入约为100亿元,半年也就相当于50亿元,一个季度为25亿元。

当然以上数字仅为我们大致估算,并不具有权威性,而且理论来看数值应该有所偏大,但即使如此对阿里巴巴全季的营收影响也很小。我们以2019财年第四财季数据为对照,当时阿里巴巴单季营收为935亿元,核心零售电商业务为584亿元,单季度25亿元的服务费损失仅对阿里巴巴单季度营收造成不足3%的影响。

此外,我们认为25亿元的预估损失并非凭空蒸发,实际上这相当于阿里巴巴一次完美的公关活动,或许我们将这些损失理解成营销支出也未尝不可。在2019财年四季度财报中,阿里巴巴单用于市场与营销的费用就超过96亿元,几乎是25亿元缺口的四倍。

如果我们假设阿里巴巴正常收入了这25亿元,但却在市场推广费用上增加了25亿元的支出,这并不会影响阿里巴巴的最终业绩,但如此计算的话阿里巴巴的业绩就很容易让人接受了,仅用25亿元就能换来全国一致的美誉度,这笔“支出”并不亏。

疫情后业绩或将报复性反弹

免除半年平台服务费造成的影响外,很多投资者还认为由于疫情爆发,阿里巴巴的电商业务将遭重挫。在疫情之下,确实很多地区被封锁,物流运输也并不通畅,这可能对阿里巴巴短期的业绩有所抑制。

但实际上,历年的新年本就是电商行业的淡季。从阿里巴巴上市至今,每年的第一季度,阿里巴巴的总营收数据都远低于当年其他季度。在淡季遭遇疫情,尽管会短期内拉低阿里巴巴的业绩,但对全年业绩的影响实际是最小的。

我们仔细回顾一下今年疫情全面爆发的时间点,大致是在春节前夕,按照大多数地区的习俗,年货实际早已经置办完成,当季的营销重点并未受影响。而疫情主要影响的春假期间,电商平台的销售业绩本就惨淡,其实对当季整体业绩的影响也十分有限。

回顾历史数据,在2003年非典期间,我国的GDP由一季度的11.1%下降至9.1%;社会消费品零售总额增速从2003年3月9.3%下降至5月4.3%。这些数据都表明非典疫情对我国经济造成了一定影响。

但在非典疫情消散后,无论是GDP还是社会消费品零售总额都恢复增长。2003年三四季度,GDP增速恢复至10%;非典疫情被控制的六月,社会消费品零售总额就反弹至8.3%,整个2003年整体增长超9%。

社会消费品零售总额是指企业通过交易售给个人、社会集团的实物商品金额,提供餐饮服务的收入也计算其中,可以理解为我国的消费能力。非典疫情过后,社会消费品零售总额的反弹预示着消费受疫情影响微乎其微。

目前疫情何时结束尚且不得而知,但春天迟早会到来。我们认为,疫情强制性的阻断了全国人民的购物需求,而当疫情过去后,被阻断的购物需求或将集中爆发,整个电商行业也极有可能在随后出现报复性增长。

科技价值优势凸显

从报表来看,阿里巴巴的支柱业务虽为电商平台,但其本质却是一家以科技为驱动力的公司。疫情影响下,电商业务受阻,但东方不亮西方亮,电商业务外的很多边缘业务在疫情中展现出超强的竞争力。

钉钉在这场疫情中,展现出成为全民应用的潜力。得益于阿里巴巴超强的TO B基因,钉钉本就在云办公行业中具备统治力,疫情影响让很多之前并未采用云办公的企业都开始深度体验,这让钉钉的用户体量极有可能出现大幅增长。

同时,面对疫情钉钉还快速应对,将原本收费的系统更改为免费开放的在线直播系统,此举满足了很多地区需要的需求。

有数据统计,截止2月10日,广东、江苏、山东、河北、辽宁等30多个省份的学校已经加入到钉钉“在家上课”计划中,预计覆盖学生数千万人。

也就是说,在疫情推动下,钉钉已经从办公软件蜕变为最热门的在线教育平台之一。成功借助疫情“出圈”的钉钉,不知未来会否将教育当做未来的重点业务?

当下股市中,最热门的概念除了云办公、就是在线教育,兼具云办公与在线教育业务的钉钉俨然成为受益最多的企业之一。对比股市中动辄疯涨的云办公概念股和在线教育概念股,不知成功破局的钉钉会为阿里巴巴带来多少潜在权益利润呢?

阿里云是全国最大的云计算平台,虽然阿里云并未取得钉钉那么高的关注度,但毫无疑问疫情减少了企业自建服务器的意愿,阿里云同样也是实质的受益者。

此外,传媒娱乐领域的优酷、医药业务领域的阿里健康、新零售领域的盒马鲜生,这些业务实际都在全国人民无法外出之际,提升了影响力。

总的来看,淡季中核心电商业务受到的小冲击,并不足以让投资者恐慌,甚至以钉钉为代表的边缘应用的崛起,可能会让阿里巴巴的价值不降反升。

阿里巴巴的核心竞争力并非电商,而是科技,过往强劲的业绩显示出阿里巴巴的统治力,对未来我们或许该更有信心一些。