简体中文

简体中文

近期,几则消费借贷广告因其毁三观的雷人设计招致舆论抨击,将借贷宣传的话题再次推至风口浪尖。事实上,围绕借贷的广告宣传一直以来都是一个备受争议的问题,涉及诱导消费、价值观等诸多层面的问题。

在中国市场,互联网金融和网贷经历非同寻常的发展,也在混乱中进入了逐步规范的阶段,日前,银保监会首席律师刘福寿公开表示,随着互联网金融的大幅压降,全国实际运营的P2P网贷机构由高峰时期的约5000家逐渐压降,到今年11月中旬已完全归零,被视作互联网金融发展的一个标志性节点。

话音未落,网络借贷雷人广告的消息又开始刷屏。21世纪经济报道从抖音、B站、快手等各大短视频网站上发现,“雷人广告”大量存在,这些广告在呈现形式、传递信息等方面各有不同,对这些广告进行大致归类整理,可发现其中诸多值得关注的问题。

这一现象并不是今天才有,监管部门也曾注意到并予以关注,向市场平台和消费者发出过警告和提示,但这仍未能阻止雷人借贷广告的泛滥,网络借贷对于相关机构平台而言是一项业务,一类产品,但是一种特殊的产品,涉及方方面面的问题,对其宣传和推广理应有更加严格的管理。

五花八门的借贷宣传

视频网站上的这些短视频借贷广告多以情景剧的形式出现,包括360借条、京东金融、好分期、分期乐、有钱花、新浪借钱等大量平台都利用短视频形式推出了此类广告。具体的典型场景包括:

1、在吃饭、购物等消费场景中,发现资金不够,业务员推荐使用借贷产品,直接进行扫码支付;

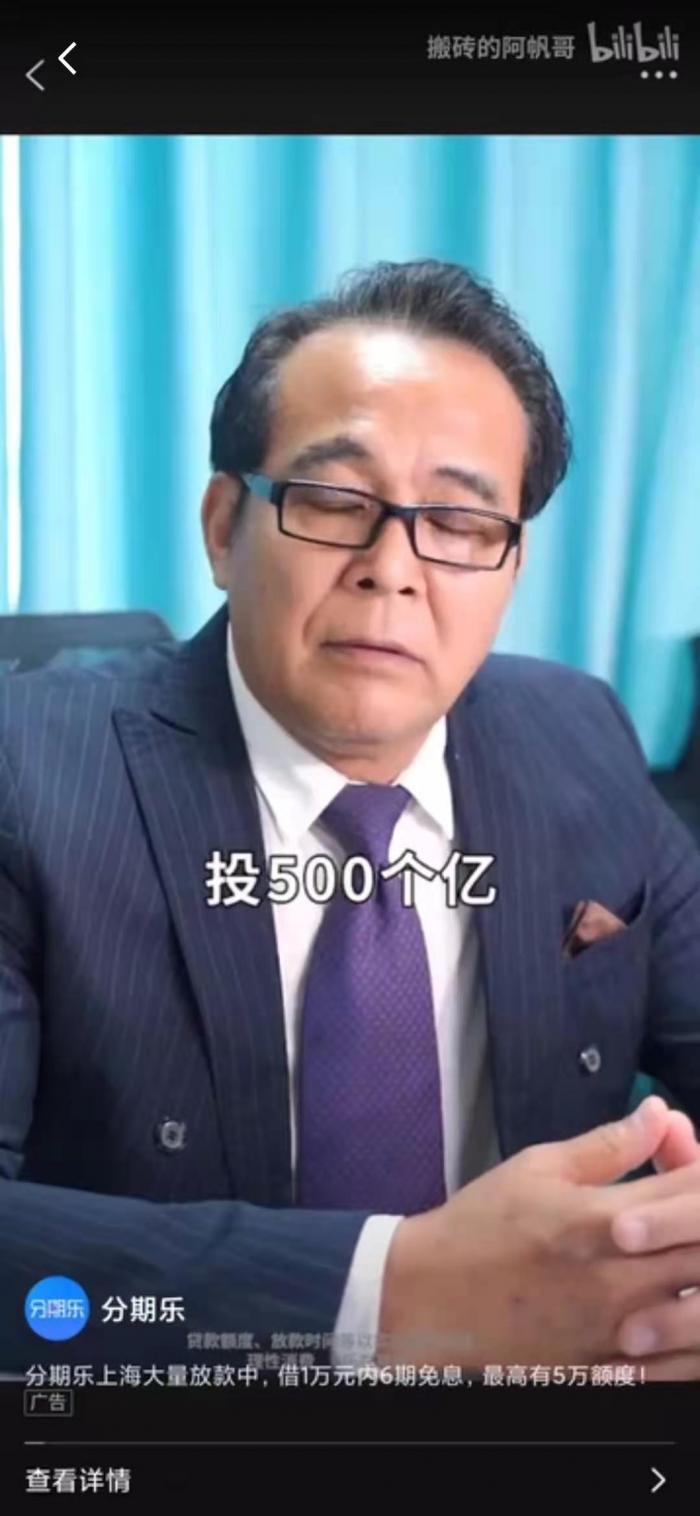

2、在情侣对话、面试场景中,引出借贷产品,并将借贷额度直接挂钩个人财富、个人能力、可靠度。比如360借条广告中,情侣对话场景中女生因为男生不知道360借条而要分手;面试场景中,面试官因为面试者不知道360借条表示不适合公司。

3、平台领导与员工对话、资本方与公司对话的场景,以假设的平台领导指出,公司推出的借贷产品不是为了公司盈利,而是为了让老百姓借到钱;资本方要向平台注入数百亿资金的投资额等。

这些广告在表达方式上极其夸张,选用带有明显身份特征、形象极端的角色进行表现,多投放于各类视频网站。甚至有爷爷以死相逼孙子提高产品贷款额度、放开审核的场景,相比于精心设计和制作的传统广告,这些短视频宣传让很多人大叫“雷人”、“low”、“毁三观”、“低俗”等等。

21世纪经济报道记者查看了大量相关广告,其宣传点基本类似,主要包括几大点:1,门槛低,只要一个手机号码或一张身份证即可申请,免抵押免担保,最高可借20万;2,操作简单,放款快速,1分钟/3分钟/5分钟等即可放款,不少广告语中强调“不像其他平台那样需要很多乱七八糟的手续和证明”等;3,免息,利息低,只要一瓶水的利息。

相比于此类泛滥于抖音等视频网站上的较为低俗的借贷广告,另一些借贷广告看起来要高端很多,宣传以走心的文案为主,直击灵魂,刺激消费,典型代表如支付宝花呗。花呗广告文案有,“热爱的不能省”、“工作之前想先去看看世界”、“自由的感觉真好”。

记者梳理了一些此类广告,总结其特点:1,广告针对的受众对象主要为经济实力较弱的群体,如刚毕业尚未工作没有经济来源的学生,工作和生活压力较重的家庭支柱成员,常被视作低端收入的群体,如外卖员;2,广告的内容大多鼓励人们解放自我,追求自由,提高生活品质,常见的主题如环球旅行、满足亲情等。

规范借贷宣传 监管不能缺位

规范借贷宣传 监管不能缺位

这些五花八门的借贷广告,目的自然主要是为了宣传公司的贷款业务,跟所有的广告一样,竭尽所能宣传其“好”的方面,避免其“不好”的方面,获取流量,吸引客户,做大业务规模,为公司盈利。在借贷行为上,就具体表现为,告知受众借贷能满足你目前的需求,尽量避免提及带来成本和未来的还款压力。

但是,真实表达、不能误导消费者、遵守公序良俗、传达正确的价值观是所有广告的基本要求,更何况借贷产品是一类特殊产品,上述五花八门的广告中,即使不考虑道德和价值观问题,也不难发现其中的误导现象,比如将借贷额度等同于个人财富、只要一个手机号码就可快速贷款等,不符合基本业务常识。

现实中,被短视频借贷广告误导进而掉入借贷漩涡中的案例比比皆是,记者在黑猫、聚投诉等爆料平台以及公开媒体报道中发现了大量此类事件。比如,据央视报道,辽宁大连一位投资人一开始通过抖音下载了两三个App,借2000块钱,到手只有1400元,"砍头贷"利息高达30%,还不上之后,又推荐她下载其他平台借款。最多的时候,手机里的小贷App有100多个,连本带息一天要还一万多,就这样从最开始借1500元到欠各种小贷平台50多万,两个月时间经历了电话恐吓、短信轰炸、公司闹事、骚扰亲友同事等一系列"暴力催收"之后,该投资人的父母最后选择卖了房子。

网络借贷和超前消费的现象一直是个争议不断的社会话题,当这些行为以广告的形式向社会大众进行推广,势必引发讨论,当消费主义遇上道德和价值观,本身就是个剪不断理还乱的问题,借贷,尤其是今天铺天盖地的网络借贷,它是一类金融业务,一种经济行为,一种社会行为。

针对借贷业务本身的规范,监管部门已经出台了很多监管规则,比如,过去多年中对P2P网贷乱象的清理,同时由银保监会会同工信部、公安部、国家互联网信息办公室等部门研究出台了《网络借贷信息中介机构业务活动管理暂行办法》对网络借贷业务的规则作出明确规范。

但是,对于借贷在广告宣传方面的乱象,某种程度上还处于监管空白的状态。但监管部门并不是无所作为,对这些问题以及随之导致的更深层问题也都有所了解。2019年3月,中国互联网金融协会发布《关于网络借贷不实广告宣传涉嫌欺诈和侵害消费者权益的风险提示》,要求各从事网贷业务的会员机构及提供网络小额贷款服务的相关机构应恪守行业自律要求,坚持合规审慎经营,不违规宣传和发布不实广告。同时呼吁消费者应提高警惕,谨慎判断,防止上当受骗造成经济损失。

然而,现在看来,网络借贷广告宣传乱象仍然广泛存在,可见以“风险提示”和“呼吁”的形式还不足以阻止和规范这些行为,势必加强管理。

从另一个角度来看,近几年在金融加强监管的背景下,针对金融活动的监管力度事实上已经非常有力,并且取得了很大成效。其中针对金融业务的宣传推广也是非常重要的一方面,金融监管处罚、司法判决等多渠道均有不少案例,不过,据记者了解,这些针对金融宣传的监管主要是针对通过互联网平台进行投资理财方面,比如禁止保本、禁止承诺收益、禁止夸大宣传金融理财产品的回报,强调在金融产品的销售过程中必须进行风险提示等。相关的投资者教育活动在社会各界中也在如火如荼的铺开。

相比之下,网络借贷作为另一类金融行为,在宣传推广和消费者教育及保护上的监管显得有些不足。

从其他市场的发展经历来看,也曾经历过类似阶段。据熟悉日本消费金融市场的业内人士介绍,日本在上世纪60-80年代经历了经济高速增长,但商业银行鲜有面向个人的借贷业务,消费借贷平台问世,并在媒体渠道投放广告,但很快被抵制和叫停,一些受害消费者自发组成了被害者组织。80年代后期,随着日本产业发展进入瓶颈,日本政府转而刺激内部消费,逐渐放开对借贷公司的限制,慢慢允许在深夜播放借贷广告。

上世纪90年代,伴随着泡沫经济的破灭,日本的一些消费金融公司逆势发展,并开始上市,街头也开始出现大量借贷广告。与此同时,也导致了更深层的社会问题,数据显示日本社会自杀数据在上世纪90年代末期快速上升,金融部门的数据则显示几大消费贷款公司客户占自杀人数的25.5%。