简体中文

简体中文

3月25日,一则媒体广为转载的北京市汽车消费刺激政策,被北京市商务局正式辟谣。官方称,内部“有人提出有关刺激汽车消费的想法(未经研究论证)”,“对此事给社会公众造成的误解表示深深的歉意”。

这起乌龙事件虽然有些匪夷所思,但至少透露了一个积极信号,北京市有关部门已经“提出有关刺激汽车消费的想法”。

事实上,为对冲新冠肺炎疫情的影响,广东、杭州等地已经陆续出台了放宽限购等举措,鼓励汽车消费。不过,包括北京在内的更多省市则迟迟未见行动,仍处于观望或论证状态。

一方是受疫情影响,销量断崖式下滑,对政策预期过高“嗷嗷待哺”的车企;一方是慎重再慎重,论证再论证,出台政策像“挤牙膏”似的地方政府。用一个不恰当的比喻,两者的关系就像健身小白与营养师之间的博弈。健身小白为早日练就一身肌肉想尽办法,而营养师不但要求其控制碳水化合物摄入,更应该严格执行科学的训练计划,而不是简单的“放水”,致使脂肪回弹。

不过,在商务部最近一次举行的网上例行新闻发布会上,商务部服贸司司长冼国义给了一颗定心丸。下一步,商务部将鼓励各地结合本地实际情况,出台促进新能源汽车消费、开展汽车以旧换新等措施,进一步稳定和扩大汽车消费。

那么,在产业转型、车市下滑,叠加疫情影响的大环境下,中国车市的这一波刺激政策究竟该如何落地?又会产生怎样的影响呢?

地方主导的刺激政策

从销量数据来看,2020年中国车市的态势极不乐观。

乘联会数据显示,2020年2月,中国汽车产销量分别为28.5万辆和31万辆,较去年同期分别下滑79.8%和79.1%;3月初的车市,同比仍下滑47%。

在严峻的市场形势下,汽车消费刺激政策的出台,成为了政府、车企乃至消费者的共同诉求。随着车市的不断下行,这样的诉求越发紧急且必要。

2月17日,中国车市新一轮政策刺激的号角,随着佛山市率先推出鼓励汽车消费的文件,开始吹响。截止到3月25日,中央各部委先后4次就此表态,广东省、湖南省、浙江省先后响应,出台政策提振车市。

在《疫情影响下的中国车市,能借助政策快速反弹吗?| 观察》一文中,路由社曾详细介绍了2月份广州市、深圳市、佛山市的换购、补贴政策。

进入3月份,国家有关部委与其他省市对车市的鼓励政策,也开始渐次发布。

3月14日,湖南省湘潭市、长沙市紧随广东省推出了购置补贴的优惠措施。但值得注意的是,这次推出的购置优惠均具有一定的“地方保护”意味。

比如,消费者想获得长沙市最高3000元购车补贴,必须在指定经销商购买上汽大众长沙工厂、长沙比亚迪、广汽三菱、广汽菲克、湖南猎豹等当地生产的车辆,并在长沙上牌。

3月23日,商务部办公厅、国家发展改革委办公厅、国家卫生健康委办公厅联合发布的《关于支持商贸流通企业复工营业的通知》指出,稳住汽车消费,各地商务主管部门要积极推动出台新车购置补贴、汽车“以旧换新”补贴、取消皮卡进城限制、促进二手车便利交易等措施。

3月24日,据浙江省人民政府新闻办公室官微信息,浙江印发了《浙江省人民政府办公厅关于提振消费促进经济稳定增长的实施意见》,其中提到将鼓励杭州有序放宽汽车限购措施,制定汽车以旧换新和下乡惠农政策,深挖农村汽车消费潜力。

紧随其后,杭州有关部门宣布,将在2020年一次性增加2万个小客车指标。

3月26日,江西省南昌市正式下发了《南昌市战疫情促消费若干措施》。措施中明确,江西省南昌市的消费者在购买汽车时,每辆车均给予1000元的购车补助。

从网友的留言来看,“呼唤取消限购”是当下关于汽车消费最为主流的呼声。对于北京放开限购的乌龙事件,有网友表达了“7年了,我还在摇号”的无奈。而对于南昌的1000元现金补贴,不少人则给出了“吸引力不大”的评价。

综合来看,目前各省市出台的政策,仍以补贴换购为主,而对于公众所关心的限购城市增加号牌发放乃至放开限购,只有杭州予以响应,全国其他7个限购城市仍没有相关政策。

“尽管各地政策对当地汽车消费市场可以起到一定带动作用,但整体看来,示范意义大于现实意义。”全国乘用车市场信息联席会秘书长崔东树接受媒体采访时表示,“其他城市是否会跟进汽车消费政策,更大程度上还是在看北京,如果北京市出台了相关政策,相信其他城市会很快跟进。”

新一轮政策应是组合拳

从政策落实的角度考虑,对车市消费影响最显著、最及时的措施,要数购置税优惠和放开限购政策。这也是很多车企乃至消费者,翘首以盼的最终“消费大招”。

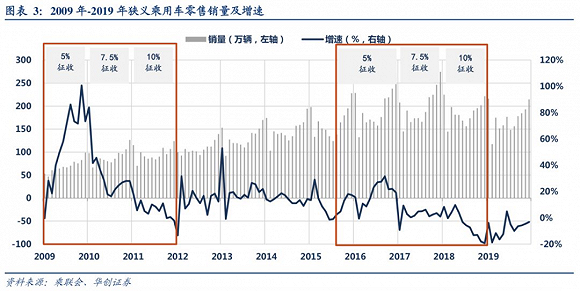

但是,从目前的政策落地来看,放宽限购、增加现金补贴应该是这一轮政策的主要方向,在2009年、2015年大显神通的购置税优惠,或许不会再次出现。

原因在于,历史上两次购置税优惠政策对汽车消费进行刺激当年立竿见影,但其后也带来明显的透支影响。

比如,2009年国家开始实施1.6L及以下排量汽车购置税减半征收,2010年减按7.5%征收,2011年恢复到10%征收的政策。彼时的效果十分喜人,2009年和2010年市场增速分别为47%、34%,但是2011年该政策完全退坡后增速仅为9%,只略高于2008年增速。

申银万国证券认为,燃油车购置税减半/免的政策推出难度较大,但其他税费还有操作空间。

经历了2009/2016年的购置税减半政策后,购置税的调整只能通过人大决议来变更,因此短期内落地的可能性较低。而且,减税降费预计也不会推出普惠性政策,而是针对特定市场、特定人群进行减负。

对此,崔东树表达了类似的观点:“促消费要拉动新车首购群体,如果政策主要是推动刺激消费升级,而不鼓励无车族购新车的消费普及,则整个车市刺激政策难有增量,可能导致刺激政策持续不见效。”

事实上,中国市场自2018年5月同比下滑以来,已经连续20多个月持续下滑,整体市场由增量变为存量、首购需求减少、换购需求减缓是行业公认的几大核心问题。尤其在疫情影响的2个月中,关注新购、首购需求也成为了车企、咨询公司关注的重点。

因此,避免推出寅吃卯粮、透支未来需求的购置税减免政策,就成为了新一轮车市刺激政策需要考虑的现实问题。这也就不难理解,北京的乌龙事件与某些地方政府推出现金补贴刺激汽车消费的初衷了。

路由社认为,从诸多政策因城施策,进行有针对性的刺激思路来延伸,新一轮政策可能是一套组合拳,兼顾新购和换购的需求。

接下来,大概率还会有更多地方与中央政策的配合,但不会因为要救燃油车市场,而搁置对新能源汽车的关注。

另一方面,企业要抛开对短期刺激政策的“等靠要”心理。中国汽车市场当下的重中之重,仍然是加紧制造、销售环节的复工,从而可以更好应对疫情过后逐渐复苏、反弹的消费需求,而不是被动地等待政策的下发执行。

商务部市场运行司副司长王斌指出:“目前汽车销售网点开门营业和消费者的购买行为恢复较为迟缓,短期内汽车销售还将受到一定影响。但中国汽车市场具有很大的发展空间和潜力,汽车消费需求依然旺盛。”

他认为,“疫情对汽车行业的影响是阶段性的,随着疫情得到控制,生产生活逐步恢复,后期汽车的补偿性消费需求将显著增加。”

据中国汽车流通协会调研数据显示,汽车销售的复工情况已在逐步回暖。截至3月24日16时,全国多地142家汽车经销商集团,涉及4S店共计8,569家,门店复工率94.7%,客流恢复率61.7%,销售效率58.2%,售后效率60.2%。

某业内人士透露,“4月下旬汽车消费市场或将迎来反弹。如今企业基本复工,大家对出行的需求也逐渐恢复到疫情前的水平,刚好遇到五一黄金周,大家有旅游需求,也会迎来销量高峰;此外,推动各行业复工复产,保障消费者有经济能力去购买新车,也十分必要。”

结语:

抛开外部政策的刺激,危机中的汽车市场展开必要的自救,也显得尤为重要。

针对2007-2009年间经历2008年金融危机的企业,伦敦商学院战略与创业学副教授伊安妮丝·伊安诺研究后得出一个结论:经济衰退期间维持企业竞争力的突出因素是,创新能力以及成本控制能力。

以2008年时的丰田汽车为例,当时丰田坚持的原则是,在不裁员的情况下削减成本和确保公司加固根基,以便从危机中走出后比之前更强大。受此原则的影响,丰田聚焦了节能环保汽车的研发,其混合动力技术,包括电池技术乃至纯电动车,以及氢燃料汽车技术,都得到了进一步发展。

由此可见,处于经济衰退时期的市场与企业,内生力才是稳健发展的根本。而依赖外部的短期刺激就像在健身中滥用药物一般,即便一时带来肌肉的增长,也会留下一定的后遗症。

因此,新一轮更加精细化的消费刺激政策,不应该是短期强烈刺激的“激素药”,而是促进汽车市场抵御周期性影响的“蛋白粉”,既可以对冲疫情的短期负面影响,又能为汽车产业的转型过渡保驾护航。

知名管理学者陈春花认为,在过去的企业当中,有些人可能是机会主义者,有些人有可能是阶段性的胜利者,而那些真正能够引领行业和引领变化,并能够持续存活下去的企业,一定是“长期主义者”。

路由社认为,戒除短期政策的“瘾”,以长期主义应对不确定性,才是中国汽车市场持续强大的不二法门。