简体中文

简体中文

2020年的一季度已经过完,过去的3个月全球科技产业经历了非常魔幻的一个季度,这边全球智能手机2月销量暴跌38%,那边智能音箱出货量预计同比下降25.8%。不过行业发展有落自然也会有起,也有行业成为资本的宠儿,在寒冬里进入“吸金”模式。

服务机器人在2020年第一季度似乎成为了“夜空里最亮的那颗星”。

CVSource投中数据显示,从春节后,也就是2020年2月起截至目前,机器人企业融资已超过15起,总融资金额将近30亿美元。据目前统计的数据,其中服务机器人企业融资额已接近10亿元人民币。

作为新基建的重点领域之一,服务机器人行业赢得了2020年的“开门红”。

当一项技术发展到一定阶段,行业应用成熟到一定程度,就会朝着更多细分领域拓宽赛道。在全球新冠肺炎疫情蔓延的过程中,我们看到服务机器人的服务能力在很多场景得以应用。同时,技术也在不断升级,比如手术机器人和厨艺机器人,就需要更具灵活度的手臂,巡逻导航机器人则需要更智能的语音交互体验。

服务机器人也在行业发展、消费升级、劳动力缺失的浪潮推动下开始“上岸”了。到底哪些服务机器人正受到资本的追逐,背后又有着怎样的产业逻辑和需求引领,不妨从这一波投资热中寻找答案。

一、服务机器人市场热闹,3个月完成近10亿融资

服务机器人要做到能“服务”人的标准就要具备导航定位、运动控制和人机交互三大基本能力。现在也有一些具备这些能力的服务机器人落地,比如智东西曾调查报道过的餐饮机器人、商场引导问询机器人。

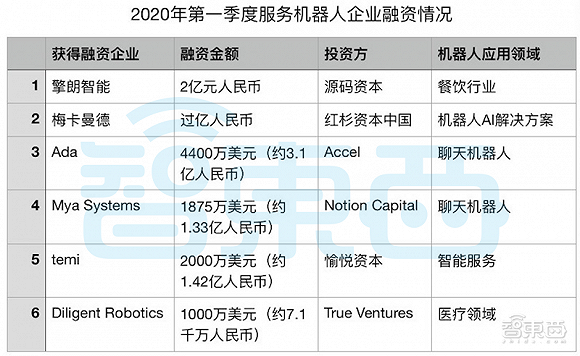

在商场、餐厅这类服务场景中,机器人的身影越来越常见,送餐机器人是国内室内移动配送机器人中商业化落地效果较好的代表。3月9日,国内餐饮机器人企业擎朗智能宣布已完成由源码资本领投的2亿元B轮融资。擎朗智能公布融资信息后智东西也第一时间与其取得了联系,据擎朗智能创始人李通介绍,此次投资主要用于继续国内餐饮市场的规模化普及、海外市场的拓展以及医疗等新事业部的横向发展。

产业发展、技术进步,机器人的能力越来越丰富,智能化也成了机器人发展的重要方向。3月2日,国内机器人AI解决方案商梅卡曼德也宣布获得了过亿人民币的B轮融资,投资方为红杉资本中国。

梅卡曼德创始人邵天兰认为侧重算法开发、让机器人更智能的项目是他们吸引更多合作伙伴的关键。他提到,梅卡曼德拿到的几轮融资主要用于提升视觉识别技术等机器人解决方案的AI能力。

除了国内服务机器人市场打得火热,国外服务机器人企业也没闲着。

加拿大智能聊天机器人公司Ada近日完成了4400万美元的B轮融资。Ada公司通过AI技术提高自动化服务平台的准确性,增强聊天机器人性能,并为不同领域的客户提供定制化服务。据了解,Ada目前已与Mailchimp、Shopify、Upwork和Zoom等100多家公司建立和合作关系。

同样是做智能聊天机器人的Mya Systems也获得了1875万美元的C轮融资。Mya Systems创始人兼首席执行官Eyal Grayevsky说,其智能聊天机器人Mya可用于面试,目前已有几家大型招聘机构正在使用他们的机器人。

以色列智能服务机器人temi与我们在商场等公共服务场所见到的服务机器人类似,都有移动、交互能力。

Temi已于2019年9月进军中国市场,用于零售、酒店、办公、家用、政府等不同场景。

除了日常生活消费场景,医疗机器人公司Diligent Robotics也于近日完成了1000万美元的A轮融资。Diligent Robotics的“医疗助手”机器人Moxi安装了手臂,可以为医护人员完成跑腿送工具等工作。

二、巨额融资背后,谁给了服务机器人机会?

人口红利的逐渐消失正在带动机器人应用的加速。近年来,人口结构老龄化使得劳动力的供给继续减少,劳动力人口下降推动了劳动力成本的上升,从而加强了“机器人换人”的需求。

2019年2月国家统计局发布的《2018国民经济和社会发展统计报告》数据显示,2019年中国人口净增长530万人,16岁至59岁的劳动年龄人口为8.97亿人同比减少了470万人,劳动力人口的持续下降也推高了我国劳动力成本。

第三产业GDP占比提升推动服务机器人需求增长。第三产业属于劳动密集型产业,GDP占比提升意味着劳动力需求更大,也就需要更多机器人代替人工。

2019年年底,第四次全国经济普查结果显示,我国第三产业规模不断扩大。截至2018年年底,全国第三产业企业总数已达到二、三产业总数的78.8%,总资产超过二、三产业的80%,总资产达到近741万亿元。

政策支持促进机器人产业发展。2016年,国家发改委、工 信部和财政部共同制定了《机器人产业发展规划(2016-2020 年)》明确提出,到 2020 年我国服务机器人年销售收入要超过300 亿元。

2018年,中国人工智能市场规模为238.2亿元,同比增长56.6%,陆续出台的“十三五”规划和《中国制造2025》和《新一代人工智能发展规划》中也多次指出,中国机器人市场要向智能化发展,政府也将为机器人行业发展提供政策和资本支持。

消费升级推动服务机器人行业需求增长。今年1月,国家统计局公布2019年全国居民人均可支配收入为30733元,同比增长8.9%。收入的增长带来消费需求的增长,数据显示,2019年我国消费支出占GDP增长的57.8%。

随着人均可支配收入增长的还有消费需求,也带来了人们更高品质的生活追求。能为日常生活带来便利的智能产品逐渐成为刚需。扫地机器人、陪伴机器人、教育机器人、养老机器人也在逐渐成为常见的消费产品。

三、国内服务机器人发展现状

服务机器人行业起步较晚,尚处于发展的早期阶段。

据中国电子学会数据显示,2018 年中国服务机器人的市场规模为 18.4 亿美元,近五年的复合增长率为 40%。

随着服务机器人细分领域的扩大,家务机器人、教育机器人、餐饮机器人等各个品类的服务机器人开始越来越多的出现在工作和生活场景中。

家庭服务机器人中扫地机器人是最常见的,国内扫地机器人代表企业石头科技已于2月21日在科创板正式上市。石头科技是小米生态链企业中的第三家上市公司,2019年实现营收42.05亿元,同比增长37.8%。目前,石头科技的扫地机器人在国内市场占有率排名第二,仅次于1998年成立的科沃斯。

普渡科技、擎朗智能是国内领先的送餐机器人企业。3月9日擎朗智能还宣布完成了2亿元的B轮融资。这两家企业已与包括海底捞、云海肴等众多餐饮公司达成了合作。

此外,普渡科技擎朗智能的送餐机器人在这次疫情中也冲在了一线,为医护人员和隔离人员送餐送药。

优必选科技的教育机器人、政务机器人、巡检机器人也都有多个落地案例,其中政务机器人和巡检机器人也在疫情中增加了测温消杀等功能被送入一线。

中国电子学会预测,到2021年我国服务机器人市场规模有望突破40亿美元。

结语:服务机器人发展按下“快进键”

无论从这波服务机器人融资受益对象的实际案例分析,创始人现身说法,还是产业政策的不断加码持续助力推进,都可以看到,服务机器人的发展不是突然迎上了风口而起飞,实际上经过了好几年的持续积累。这其中,既有供应链生态的不断成熟、头部创业公司的引领,也有应用需求的带动。

因而我们不难断言,2020年虽然是充满变数的一年,但服务机器人这个品类正迎来自己的春天,从机器更好地服务人、取代人等方面,发挥这一产业价值,而中国创业公司、供应链必将从中受益。从前面我们统计的被投企业名录中也能看到,中国的相关企业在创新力上已走在世界前列,但涉足的领域、全球影响力还有很长的路要走。

近年来,服务机器人在医疗、配送、安防、教育、家庭服务等各个领域加速落地,服务机器人发展已经按下了“快进键”。

新基建为推动服务机器人行业提供了政策支持,随着机器人技术的提高和服务机器人的消费认知深入,服务机器人产业将快速增长。