简体中文

简体中文

3月26日,钧达股份年报显示,公司2019年营收和扣非净利同比分别降8.39%、72.26%。公司自2017年4月登陆中小板后,前后两轮融资合计5.3亿,却呈现业绩持续滑坡,经营活动现金净额连续三年为负的怪象。

另外,公司应收账款、存货高企背后,实为产品销售不畅,资金回笼存在困难。由于营业净利率年年在降,公司需依赖融资资金和抵押借款维持日常运营,偿债能力正在不断削弱。

上市融资超5亿换来净利润减5000万

募投项目换不回真金白银。公司两年内融资合计5.3亿元,结果是2018至2019年,实现营收分别为9亿元、8.2亿元,相较于2017年营收11.5亿元,同比分别降21.71%,8.38%,净利下跌更为显著,2017年至2019年,净利分别为6744万、4183万元、1722万元,2019年扣非后净利同比锐降超七成。

钧达股份主营业务为汽车塑料内外饰件的研发、生产、销售等。2017年4月,公司首发上市募资净额2.2亿,投向三大项目;2018年12月,公司发行可转债募资逾3亿,用于长沙、柳州汽车内外饰件项目。彼时,公司表示,募投项目是为了就近配套现有重要客户,提高市场份额,助推营收、净利提升。

记者发现,随着时间推移,其两轮募投资金都多次被公司用于过补充流动现金。2018年至2019年,董事会曾同意用8,000万元首发募集资金暂时补充流动资金。截至2020年3月20日,公司首发募投项目之一佛山华盛洋项目,实际累计使用5,832.67万元,占计划的66.77%。公司将剩余募集资金(含利息)3,849.89万元永久性补充流动资金。

公司发行可转债募资3.09亿元之后故伎重演,经董事会同意,截至2019年末,用于临时补充流动资金余额为15,000万元。这种类似拆东墙补西墙的动作,直接结果是长沙钧达项目计划投资1.7亿元,截至2019年底,累计投入818万元,投资进度为4.77%。

频繁动用募投资金补充流动现金,背后折射的是钧达股份近年来产品销售不畅,资金回笼困难,由于营业净利率年年在降(2017至2019年该指标分别为5.85%、4.63%、2.08%),公司依赖融资资金和抵押借款维持日常运营,偿债能力正在不断削弱。

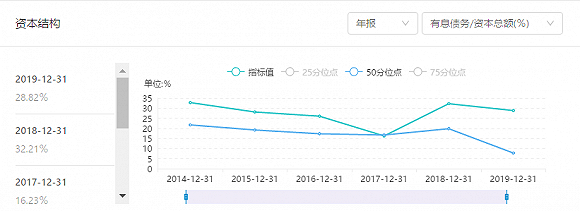

红岸风险预警系统显示,公司自2018年以来,在“盈利健康水平”、“违约预警征兆”两大指标都存在异常。异常原因均指向公司销售收入负增长,应收账款正增长,且连续两年经营性现金流为负。此外,有息债务/资本总额百分比持续走高,且高于行业平均水平。

应收账款、存货双高背后陷多起合同纠纷

截至2019年末,在钧达股份8.6亿流动资产中,应收账款和存货占比分别为33.6%、24.8%。其中,应收账款周转天数逐年增加,周转周期越大,意味着对应公司现金流越紧张,财务成本越高,发生坏账的几率也将增大

2019年审计报告显示,钧达股份2019年末应收账款账面余额为31,364.89万元,坏账准备金额为2,360.48万元;2019年末存货余额为23,220.29万元,存货跌价准备金额为1,788.80万元,净值21,431.49万元,账面价值较高,占总资产的比例为11.64%。会计专业人士指出:“今年汽车市场整体销量下滑明显,存货占钧达股份期末资产比重大,且分布广泛,存在滞销风险。”

年年高企的应收账款背后,钧达股份陷入多起合同纠纷。年报显示,截至19年底,公司存在7起高额的合同纠纷,涉及多家汽车厂商,合计涉案金额上亿元。例如,钧达股份子公司与重庆力帆等订作合同纠纷案涉案金额达4104万元,钧达股份要求后者支付模具款2486.7万元,产品价款1617.9万元。目前已查封、冻结对方部分资产。另外,公司和仙河电气之间涉案金额2250万的合同纠纷案仍在审理中。

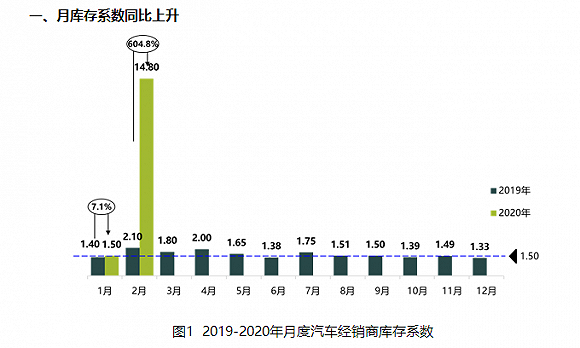

一面是应收账款、存货高企叠加官司缠身维权不断,另一面则是今年上游汽车行业更不景气,据中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,2020年2月份汽车经销商综合库存系数为14.8,创历史新高,库存水平位于警戒线以上。2月全国乘用车市场零售量仅为去年同期的20%,同比下滑达到80%。

作为以汽车配饰为主的钧达股份,其业绩与乘用车景气度息息相关, 2019年我国汽车产销量同比分别下降7.5%和 8.2%,公司扣非后净利已降逾七成。另外,报告期内,钧达股份经营活动净现金流、投资活动净现金流、筹资活动净现金流三者均为负。2020年,在内忧外患的夹击下,公司未来资金链风险实在堪忧。针对上述情况,财联社记者上午致电钧达公司证券部,但其工作人员仅表示,“整个汽车行业都不太好”,并没有直接回答记者对年报内容的相关提问。截至记者发稿时,公司股票下跌5.5%

一位汽车业内人士认为,“部分生产中低端国产零部件的企业缺乏核心技术,议价能力较弱,导致抗风险能力差,如不改变,未来生存处境将越发艰难。”