简体中文

简体中文

在监管部门简政放权不断推进之际,各项行业利好政策不断落地,券商私募子公司也在这个春天迎来高光时刻。

券商中国记者获悉,3月17日中证协向各家证券公司及私募投资基金子公司下发《证券公司私募投资基金子公司管理规范(修订意见稿)》,并向行业征求意见,各家公司可在下周一(3月23日)前进行反馈。其中,私募子公司设立二级子公司等问题得以正式确认。

早在2016年底,证监会就曾发布《证券公司私募投资基金子公司管理规范》,对此前的券商直投业务作出规范,券商私募子公司和另类子公司开始分道扬镳,各行其是。尤其是在资管新规落地后,券商私募子公司更面临严格的监管,逐步走向市场化规范发展。在此次监管部门再推利好政策后,券商私募子公司将迎来怎样的市场新机遇?

二级子公司等问题获明确

为何选在此时进行修订?中证协称,由于资本市场改革不断深化,科创板并试点注册制的顺利实施,营商环境不断优化,民营企业改革发展得到党中央、国务院的高度重视。这些使得证券公司通过进一步加强另类投资和私募基金业务的愿望日益迫切。

2016年年底,《证券公司私募投资基金子公司管理规范》正式发布。此后,中证协曾发布两期《关于证券公司子公司整改规范工作有关问题的答复》,对设立二级子公司等问题进行进一步明确。从此次修订稿中可以看出,此前的答复意见已充分汇总。

在二级子公司的问题上,上述修订稿规定,私募基金子公司根据业务开展需要,可以下设子公司;且应持有该二级管理子公司35%以上的股权或出资,并拥有管理控制权;下设多家二级管理子公司的,子公司间业务范围应当清晰明确,不得交叉重复。

值得注意的是,此前私募基金子公司设立二级管理子公司,需要向中证协进行备案。在最新的修订稿中,协会取消了备案的要求,仅需要在完成工商登记完成后5个工作日后,在官网对相关信息进行披露。

另外,虽然二级管理子公司不得再下设子公司,但在业务开展中需要之时,经向协会备案,仍可设立特殊目的机构(SPV)。SPV不具备私募基金管理资格,仅可开展与备案内容范围内的活动。有业内人士点评,这一规定在完善监管规定的同时,更保障了金融业务的灵活性。

在人员配备上,修订稿也进一步明确要求,要求公司人员进行“配齐”。具体包括:私募基金子公司、二级管理子公司具备的高级管理人员和投资管理人员应当符合下列要求:

(一)具有5年以上投资管理或资产管理经验的高级管理人员不得少于2人;

(二)具有2年以上投资管理或资产管理经验的投资管理人员不得少于3人;

(三)具有投资研究部门,且专职从事投资研究的人员不少于3人;

(四)具有专门的合规风控人员。

其中,私募基金子公司高级管理人员可以兼任二级管理子公司的高级管理人员;由证券公司投资研究部门为其私募基金子公司、二级管理子公司提供投资研究服务的,视为符合第三款条件。

PE业务迎来历史性新机遇

在私募子公司的管理规范上,自2016年以来,监管曾多次予以加强完善。从内容上看,这一次的修订意见稿主要是对此前监管内容的有机汇总。

中证协表示,在《证券公司私募投资基金子公司管理规范》发布以来,中证协与证监会机构部、中基协建立了三方会商机制,围绕“促进回归主业、精简组织机构、理顺业务体系、强化内部管控、有序缓释风险”的工作目标,督促和引导证券公司及时、全面规范组织架构。截至2019年底,另类投资子公司与私募基金子公司基本上清理完成下属机构,层级进一步简化,架构进一步规范,业务进一步回归,合规风控水平不断提高。

回顾历史情况来看,自2007年至2016年,券商直投业务经历了“证监会试点审批阶段”——“证券业协会自律监管阶段”——“基金业协会自律监管+证券业协会自律监管双重监管”等多个阶段。

2016年底,中证协发布《证券公司私募投资基金子公司管理规范》和《证券公司另类投资子公司管理规范》,原有的《证券公司直接投资业务规范》被废止。券商私募子公司和另类子公司开始分道扬镳,各行其是。

在证券公司直投子公司向私募基金管理业务和另类投资管理业务相互独立的专业化经营方向转型后,相应业务限制也随即到来:该管理规范要求各证券公司一类业务原则上只能设立一个子公司经营。

此外,私募基金子公司自有资金投资于本机构设立的私募基金时,对单只基金投资金额不得超过该只基金总额的20%,其余80%需要向外募资。同时,该管理规范采用更灵活的“签订投资协议与实质开展保荐业务孰先”原则,对“保荐+直投”模式实行更严格监管与限制。

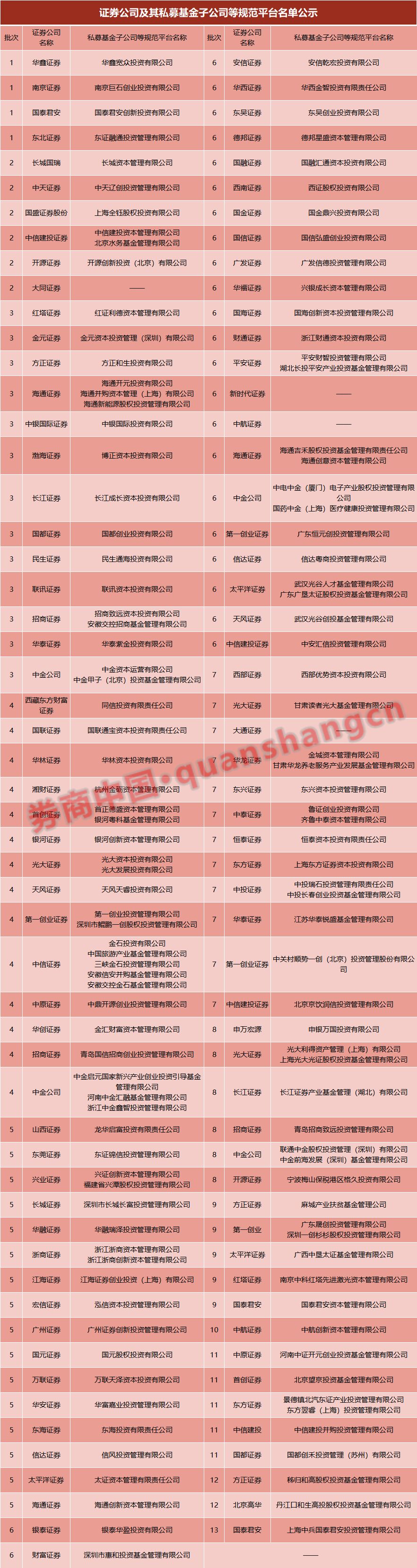

根据证券业协会网站,目前已有十三批证券公司及其私募基金子公司等规范平台名单公示。规范平台可以据此办理有关私募基金管理人登记和产品备案,并向注册地中国证监会派出机构报送已通过的整改报告。

另外,在过去的一年中,同样有多家券商私募子公司受罚,包括万联证券、东兴证券、华福证券等,处罚内容多为“在完成组织架构规范整改公示前实际开展业务”。对于尚未完成整改的券商私募子公司来说,“心急吃不了热豆腐”。

依托资源优势实现差异化竞争

对于头部券商而言,近年来私募股权投资已成为重点发展领域。清科研究中心发布的2019年中国私募股权投资机构50强榜单中,中金资本、金石投资、海通开元、东证资本等头部券商私募子公司均在榜单20名之内。

北京一家大型券商业务人士向券商中国记者表示,与市场上其他PE机构相比,券商系私募在资本实力、投资策略等方面仍略显逊色。但券商系私募仍具备强大的资源优势,包括可有效利用母公司强大的研究团队、分支机构“触角”深入开发地方市场机遇等。在业务开展中,券商私募子公司可在提供投资后持续引入“活水”,提供资本服务和产业资源,打造一站式服务。

另外,成功的PE项目包括“募投管退”,私募资金不但要“找得到”、“投得准”,更要“管得好”、“退得出”。该业务人士介绍,在项目退出方面,券商私募子公司具备天然优势,除凭借IPO退出外,还可以通过并购重组等方式实现退出。“私募子公司可为企业提供全周期的资本服务,依托母公司资源打好差异化竞争之战”。

值得一提的是,根据国务院颁布的《优化营商环境条例》相关精神,市场主体有权自主决定加入或者退出行业协会等社会组织,中证协也针对此进行了相关修订。在修订后,另类子公司和私募子公司均可自愿申请加入中证协,成为协会普通会员,接受协会的自律管理。