简体中文

简体中文

“网红电商第一股”杭州如涵股份近日发布2021财年一季度财报。截至2020年6月30日的一个季度内,如涵净收入2.804亿元,同比减少10%。经调整归属于母公司净利润为1070万元,和去年同期相比由亏转盈。

过去一年内,如涵的网红人数从133增长至174,旗下红人总粉丝数量也从1.72亿增长至2.63亿。

如涵的平台业务再次成为财报亮点。期内该业务收入录得1.137亿元,同比增长74%,经调整后录得利润2220万元。合作品牌数从去年同期的701个增长至1186个。

平台模式下,收入大于等于1000万元的网红被如涵归为头部网红,目前这一群体共有8人。收入在300万至1000万则为肩部网红,120万至300万为腰部网红,这两者分别有19、18人。

如涵创始人、董事兼CEO孙雷表示:“在2021新财年的第一季度,借助于公司业务重心向平台模式服务部分的成功转型,我们展现了一个强劲的开端。”

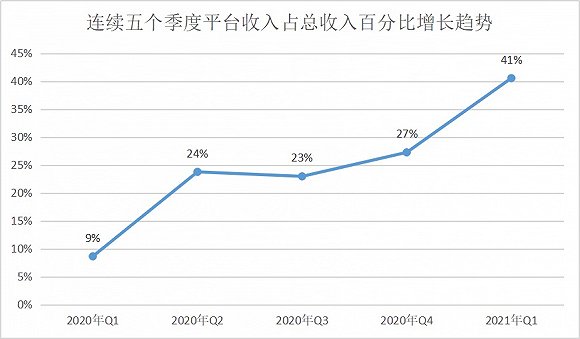

从2020财年第一季度开始,如涵的平台模式收入便持续保持增长。该模式收入占比从最初的9%飙升至如今的41%。这一态势意味着,如涵的发家业务“网红电商”模式正在让位,也基本奠定了如涵未来转型的方向,它或许即将迎来新的定位。

2001年成立的如涵是网红电商模式最早一批的探索者。创始人冯敏曾这样形容网红电商的规则:“我负责赚钱养家,你负责貌美如花。”——网红凭借自己的内容在社交媒体上吸引粉丝,如涵则为其提供产品供应链和流量,完成服装、美妆网店运营、仓储物流、接推广等商业领域的工作。

如涵凭借这一模式孵化出了张大奕、虫虫Chonny、大金等头部红人,同时,市场上也有许多竞争对手出现争夺粉丝经济红利。这些网红孵化公司(MCN)为了跟上社交媒体和电商的步伐发展得太快,导致行业痛点愈发明显。

如涵2019年4月赴美上市后的财报显示,为了孵化大批红人需要付出千万级成本,却只能依赖极个别头部网红创造营收,模式发展可持续性存疑。2017-2019年如涵因此一直亏损。

这推动了如涵的业务转型,开始弱化对单体的追捧,寻求群体利益最大化。

如涵的平台模式主要将网红和第三方网店或商家进行匹配,促进第三方网店产品销售,或为第三方商家在网红的社交媒体平台上提供广告服务。2019财年下半年,如涵启动了淘宝轻店铺,按照实际销售的产品抽取佣金。与传统的网红店铺相比,轻店铺几乎省去了店铺运营中的整套链路,红人仅需要做好选品和粉丝运作。

2021财年第一季度通过轻店铺的服务业务收入同比增长接近62%,占平台总服务收入比例为15%。

不止是如涵,平台模式已经成为大部分MCN的主要盈利方式之一。红人雪梨的母公司宸帆也是如此,例如会组建头、腰、底部红人矩阵为品牌做宣传和产品曝光;围绕产品进行测评、实验、教学等深度内容创作;帮小众品牌完成冷启动;策划事件营销;参与品牌线下活动等。

不过各公司的发展方向亦有所不同。宸帆目前业绩贡献最大的是自主品牌,业绩约占90%。2019年GMV(成交总额)超33亿元,位列淘宝女装类目第一。而如涵则是平台模式迎头赶上,即将超越自主品牌收入。未来,如涵可能会更依赖红人资产,培育出更适应多样化产品需求素养的“多面手”红人。

但整体来看,MCN行业未来都会以AI技术、供应链为主要竞争力。

用技术对粉丝画像、产品需求、供应链效率进行分析和优化。同时,用柔性供应链提升生产能力,帮助自主品牌发展。未来,它们不再是单一围绕“人”而运作的企业,而是和许多体系完整的品牌公司一样,具备协调“人货场”的能力。