简体中文

简体中文

武汉金凰珠宝股份有限公司(下称金凰珠宝)黄金质押风险事件仍在发酵。

民生信托在6月30日对财联社记者表示,对于人保财险方面的起诉还在走流程中。据悉,在收到黄金检测结果后,6月8日,民生信托起诉人保财险武汉分公司案件在武汉市中级人民法院立案受理。

作为被起诉的一方,人保财险方面对财联社记者表示,根据人保财险与金凰珠宝签订的《财产基本险条款(2009版)》保险合同第5条、第3条和第26条约定,保险合同和特别约定条款,均未约定“受益人”具有保险金请求权。因此保险人金凰珠宝并未向人保财险提出任何保险索赔,而信托公司等机构提出保险索赔,不符合保险合同约定。

目前双方的争议还在继续。德贤律师事务所夏巍律师告诉财联社记者,武汉市中级人民法院立案后会择时开庭审理。但如果双方在开庭前选择调节,此案就不会再开庭。

据财联社记者了解,人保财险武汉分公司为金凰珠宝承保的是企业财产基本险。企业财产险是人保财险七大业务之一,但相较于农业险和责任险而言,该业务长期以来规模难增。此外,由于赔付支出过高,自2014年以后企业财产险便处于长期亏损状态。

此外,财联社记者还在采访中了解到,人保财险武汉分公司为金凰珠宝提供的企业财产险业务风险过大,或存在违规承保争议。

企业财险规模长期止步不前

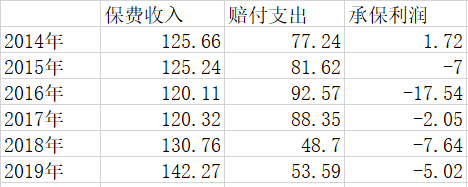

作为人保财险的七大主要业务之一,保费收入方面,财联社记者注意到,2014年至2016年,人保财险企业财产险业务保费收入持续下滑,分别为125.66亿元、125.24亿元以及120.11亿元。其中2016年较2015年保费收入下降4.09%。

2017年至2019年间,虽然企业财产险保费规模有所回升,但承保亏损居高不下。另外,人保财险的企业财产险业务在2014年短暂实现了盈利,2015年至2019年间持续亏损,2016年承保利润更是亏损17.54亿元。

人保财险2014年至2019年保费收入明细(单位:亿元) 图片来源于历年年报

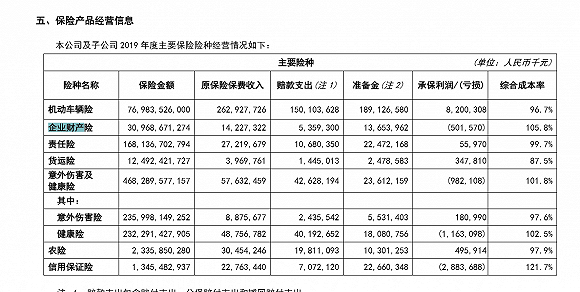

从整体业务来看,人保财险主要经营机动车险、企业财产险、责任险、货运险、意外伤害险、农险以及信用保证险。其中,其中机动车险和意外伤害险业务是传统强势业务,而农业险和责任险的发展都要快于企业财产险。

2014年农业险保费收入为171.43亿元,到2019年已经增长到了304.54亿元,增长了77.65%;而责任险2014年保费收入为100.39亿元,到2019年已经增长到了272.2亿元,增长了1.71倍。反观企业财产险,在六年间规模止步不前。

财联社记者还注意到,企业财产险是人保财险为数不多的综合成本率持续高企的业务。根据人保财险2019年年报显示,企业财产险和信用保证险是七大业务中综合成本率最高的两项业务,分别达到了105.8%和121.7%。而在2018年,企业财产险是人保财险七大业务中唯一亏损的业务,综合成本率达到了109.6%。

人保财险2019年保险产品经营信息 图片来源于2019年财报

企财险?保证险?承保存争议

财联社记者在采访中了解到,不少业内人士认为,人保财险武汉分公司为金凰珠宝提供的企业财产险业务风险过大,或存在违规承保争议。

某大型上市险企核保负责人告诉财联社记者,金凰珠宝此次暴露风险的信托计划,在此前也同他们接洽过。考虑到其中包含了保证风险,不是企业财产险的责任范围,最终拒绝了该投保需求。

另一位上市险企负责人告诉财联社记者,金凰珠宝所采用的“实物黄金质押+保险公司承保”融资模式,财险公司不应按照企业财产险来做,应该算保证保险业务。

某大型保险公司法律合规部负责人崔春霞告诉财联社记者,在金凰珠宝这一风险事件中,保险公司涉嫌改变备案产品条款内容,用财产险的壳承保了信用保证保险的风险。保险公司作为专业公司,违规承保存在过错。

崔春霞还认为,信托公司作为专业公司风控审查不严也有过错,双方对造成巨额债务无法回收的后果均有过错,但各自的过错程度占比需要法院进一步查清事实后判定。在后有可能双方均需要根据各自的过错程度对损失承担责任。

财联社记者还了解到,黄金类抵押保险业务在业内并不常见。人保财险为金凰珠宝承保的风险暴露后,业内不少财险公司都在以此案为例,内查黄金内抵押保险。

民生信托与人保财险的诉讼还在进行中,但无论最终结果如何,人保在相关分公司管理、内控等方面都值得反思。

实际上,财联社记者注意到,今年年初至今,人保财险多地子公司因违规而受到监管部门行政处罚。人保财险也在2019年年报中承认了其内控问题。“本公司经营管理活动总体合规状况良好,合规风险管理机制运行正常。虽然未发现存在重大的系统性合规风险,但部分分支机构仍存在执行法律法规不到位的情况,给本公司经营带来违规风险。”