简体中文

简体中文

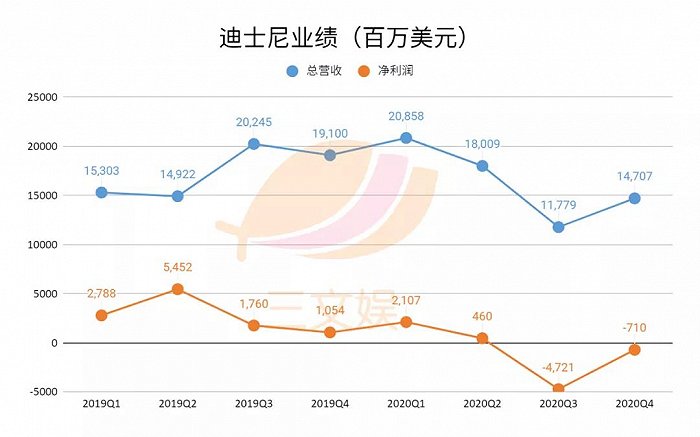

5月14日,迪士尼发布了截至4月3日的第二财季业绩。

这一季度,迪士尼营收156.1亿美元,同比下降13%;来自持续经营的净收入9.12亿美元,同比增加95%;经调整的每股盈利0.79美元,远超分析师们此前的预期。

迪士尼寄予厚望的流媒体平台Disney+,截至4月3日付费订阅用户数达1.036亿,上年同期(截至2020年3月28日)是3350万。

虽然Disney+的单个用户月均付费从上年同期的5.63美元跌到3.99美元(部分原因是印度市场用户猛增),同比下降三成;流媒体业务第一和第二财季分别亏掉4.66亿美元和2.9亿美元,但迪士尼对Netflix的遏制战略,已经发挥功效。

Netflix市值一度超越迪士尼,如今仅为迪士尼的2/3。

迪士尼第二财季业绩

2020年,迪士尼将业务板块做了大刀阔斧的调整,从原来的流媒体和国际、影视娱乐、媒体网络、乐园与产品四大部分,改为由内容和产品+体验两大业务群。

上季度,迪士尼媒体和娱乐内容业务的收入是124.4亿美元,同比增加1%,主要是流媒体的增长抵掉了电视网络和内容分发业务的下滑。

迪士尼上季度内容业务的运营利润达到28.71亿美元,同比猛增74%。

看来迪士尼的开源节流卓有成效,内容板块在营收基本持平的情况下实现利润增加超七成。

迪士尼最近关闭蓝天工作室,约450人被裁

此前有文件显示,迪士尼要在2021年3月之前裁掉32000人,同时削减影视内容方面的投资。迪士尼2020财年报告透露,其在全球有22万员工。

上季度迪士尼上映了“东南亚公主”电影《寻龙传说》 (Raya and The Last Dragon)

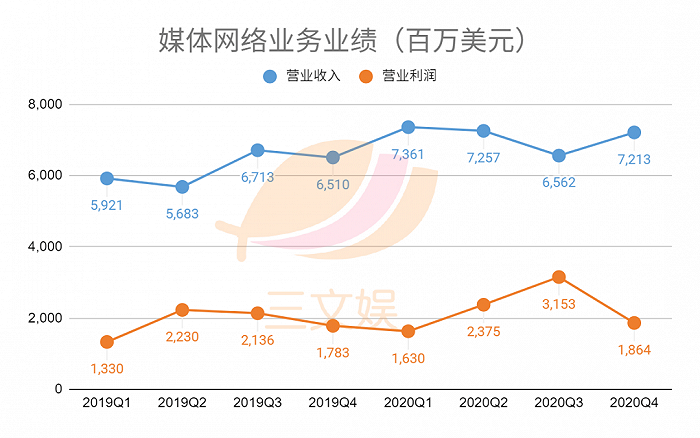

在迪士尼的内容板块,电视网络业务第二财季收入67.46亿美元,同比下降4%,依然无法逆转美国的”剪线“趋势(观众逐渐远离有线电视);

直接面向消费者的内容(简称DTC或者说流媒体)第二财季收入39.99亿美元,同比大增59%,第一财季收入35.04亿美元,同比增加73%;

内容销售、授权与其他,第二财季收入19.16亿美元,同比下降36%,第一财季收入17.02亿美元,同比下降56%。

迪士尼在流媒体业务上大手笔投入,漫威、皮克斯、星球大战等IP大将悉数上阵,不过这部分业务上季度仍然亏损2.9亿美元,同比收窄64%,有分析预计两年后可实现盈利。

Disney+付费会员已过亿

截至4月3日的迪士尼各流媒体服务,Disney+付费订阅会员数量达1.036亿,ESPN+付费会员达1380万,同比增加31%;Hulu达到4160万人,同比增加30%。

在截至2021年1月2日的第一财季,迪士尼Disney+、ESPN+、Hulu的付费会员数分别达到9490万、1210万、3940万人;Disney+的会员月均付费被拉低到4.03美元,二季度再下探至3.99美元。

4月30日,加州迪士尼乐园和迪士尼加州冒险乐园在闭园412天后再次开放

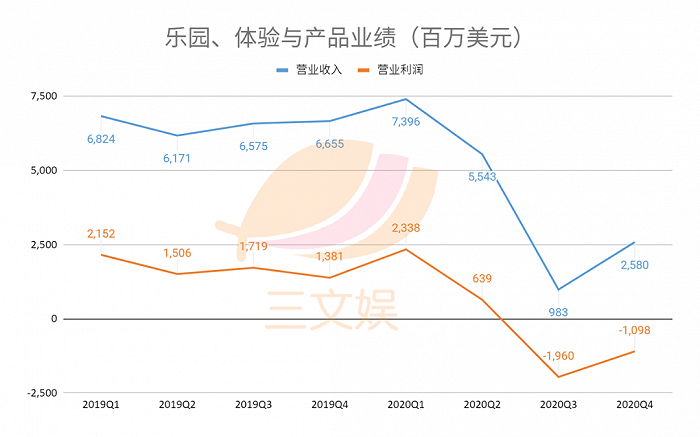

在乐园和商品板块,第二财季,迪士尼乐园、体验与产品业务的收入是31.73亿美元,同比下降44%;从上年同期的运营利润16.51亿美元转为亏损4.06亿美元。

在中国大陆以外地区依然肆虐的新冠肺炎疫情,对迪士尼的主题乐园和IP衍生实体产品销量的打击相当沉重。

具体看来,这一季度迪士尼在美国的乐园收入17.35亿美元,同比下降58%;美国以外的乐园收入2.62亿美元,同比下降45%;消费者产品收入11.76亿美元,同比下降13%。

第一财季,迪士尼在美国的乐园收入14.89亿美元,美国以外的乐园收入2.62亿美元,消费者产品收入17.21亿美元。

运营利润方面,第二财季迪士尼在美国的乐园亏损5.87亿美元,上年同期是利润6.61亿美元;美国以外的乐园亏损3.8亿美元,同比收窄11%;消费者产品利润5.61亿美元,同比增加28%。

第一财季,迪士尼在美国的乐园亏损7.98亿美元,美国以外的乐园亏损2.62亿美元,消费者产品利润盈利9.41亿美元。

迪士尼的2020

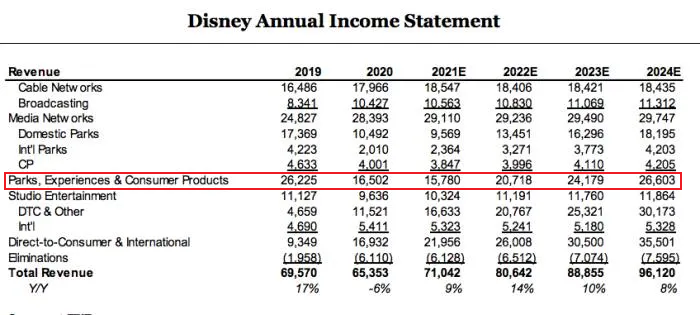

整个2020财年(截至2020年10月3日),迪士尼营收653.88亿美元,同比下降6.06%,净亏损28.64亿美元。

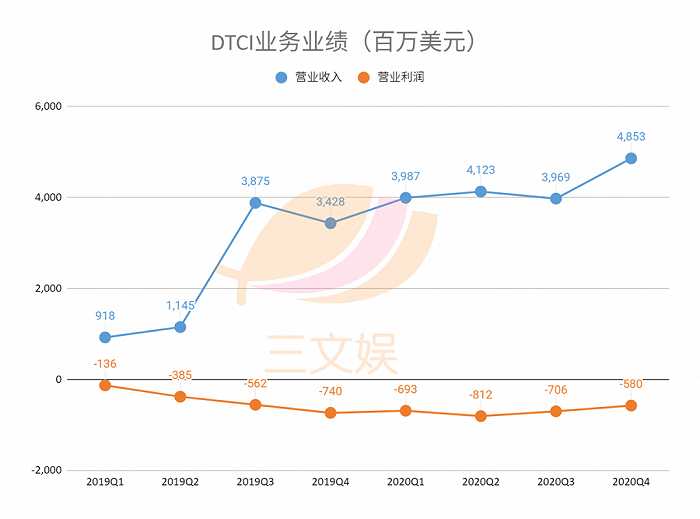

流媒体业务的大幅增长拯救了迪士尼,同比80%的大幅增长的DTCI(消费者与国际)业务一跃成为迪士尼营收第二高的业务,展示出了迪士尼的增长潜力。有很多分析师都表示,现在的迪士尼不像一家好莱坞公司,像一家硅谷公司。

但流媒体还处在烧钱阶段。过去有电视网、乐园、电影为流媒体输血。2020财年乐园、电影集体哑火,失去两只金牛的迪士尼毫无疑问处在困境之中。

DTCI业务全年营收169.67亿美元,同比增长80.77%,营业亏损28.06亿美元,亏损同比扩大52.92%。

流媒体业务全年营收104.44亿美元,是去年的3倍。

截至2020年10月3日,Disney+的全球订阅用户增长至7370万,较上一财季增长1600万。在订阅用户这方面,Disney+已经远远地甩开了同期来自好莱坞的竞争对手,直奔Netflix而去。

Q4的增长主要得益于Disney+ Hotstar 的订阅用户增加。Disney+ Hotstar 是迪士尼印度子公司运营的流媒体平台,由Disney+和Hotstar合并而成,后者原来是福克斯在印度经营的流媒体平台。

迪士尼CFO透露,目前Disney+ Hotstar占Disney+全球订阅用户的四分之一多一点,也就是1850万左右。作为对比,一些第三方机构推测Netflix到2020年年末印度订户估计能达到460万。Netflix印度区月费在199卢比到799卢比之间,Disney+的印度区价格是1499卢比包年。考虑到价格因素,两者的差距在合理范围内。

不过,像印度这样的低价区,会对Disney+的ARPU造成影响。Q4,Disney+的ARPU是4.52美元,如果不计入Disney+ Hotstar,则能涨到5.3美元。

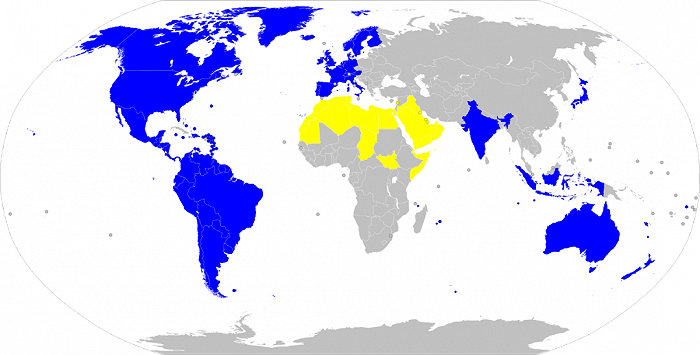

到年报发布时,Disney+已经在全球超过30个国家和地区上线,覆盖北美、南美、欧洲、大洋洲和日本、印度等主要市场,在中东、北非等地迪士尼通过第三方提供Disney+服务。下图展示了现在Disney+上线的国家和地区,蓝色由迪士尼直接服务,黄色由第三方提供服务。

Disney+的海外扩张仍在继续,2020年11月16日,迪士尼宣布Izham Omar将担任Disney+东南亚地区的负责人,加速推进他们在东南亚的扩张脚步。不过作为一个仅上线一年的新平台,Disney+在内容本地化方面和Netflix还有很大差距。

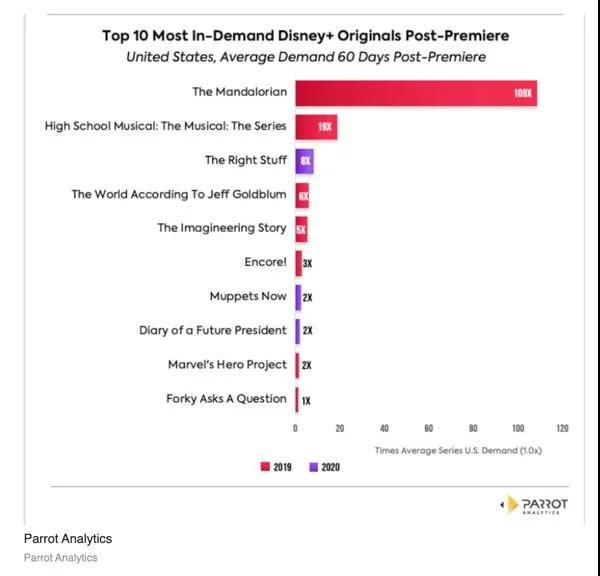

内容方面,目前Disney+的新节目上线进度受疫情影响不大,而且迪士尼还将部分院线电影转移到了流媒体上,例如《花木兰》,还有安排在圣诞节上线的《心灵奇旅》。近期上线的《曼达洛人》第二季也取得了非常好的成绩。根据流媒体市场研究机构Parrot提供的数据,《曼达洛人》第二季上线后的播放量是Disney+其他节目的5倍。

但这也侧面说明了目前Disney+在内容上的匮乏,尤其是缺乏爆款内容。2019年Disney+上线,是《曼达洛人》保驾护航,等到2021年总算有了《旺达与幻视》。

乐园业务全年营收165.02亿美元,同比下滑37%,营业亏损8100万美元,上年同期是盈利67.58亿美元。

衍生品授权全年收入32.42亿美元,同比下滑4.1%。

乐园是迪士尼受疫情影响最大的业务。全球六大迪士尼度假区,除了上海迪士尼在2020年上半年逐步恢复营业以外,其他几家迪士尼度假区都在下半年才逐步营业。

在财报电话会上,迪士尼CFO估计,仅在Q4,疫情对乐园业务造成的损失就高达24亿美元。

市场研究机构MoffettNathanson发布了一份迪士尼未来4年的收入预期,他们认为乐园业务要到2024年才会恢复到2019年的水平。

虽然全球有6座迪士尼乐园,但迪士尼真正的收入支柱是美国的两座。主要是因为海外乐园要么是授权,要么是和当地政府或企业合作,迪士尼只能收授权费或者分成,而本土乐园都是迪士尼直营,收入完全归迪士尼所有。虽然现在海外疫情已经有所好转,但美国本土的疫情似乎还有愈演愈烈之势,这才是最致命的。

影视娱乐业务全年营收96.36亿美元,同比下滑13.4%,营业利润25.01亿美元,同比下滑6.9%

内容授权全年收入64.43美元,同比增长12.2%。

媒体网络业务全年营收283.93亿美元,同比增长14.36%,营业利润90.22亿美元,同比增 长20.63%。

和乐园一样,院线也是疫情重灾区。在全球院线基本停摆的一年里,迪士尼的院线发行收入只有21.34亿美元,同比下滑54.8%。

虽然2020年下半年陆陆续续有些热门电影上映,但迪士尼的态度比较保守,在9月份还推迟了几部原定于年底上映的影片,包括《黑寡妇》。这番调整以后,迪士尼预计在2021年上映的电影积累到了21部。

《INSIDER》在2020年11月3日做了一份汇总:

关于疫情对制片的影响,包正博在电话会上表示,旗下各大制片厂因疫情暂停的影片目前全部恢复制作,包括二十世纪影业(原来的福克斯)。至于动画电影,因为远程办公也能制作,在疫情期间就没有中断。另外,在2021年1月份之前,还会有8个新电影项目立项并投入制作。在电视端,目前有超过100个电视节目正在制作中,还有几十个项目处在前期或后期的不同阶段。

影视娱乐业务可以说是迪士尼的真正核心。虽然它不是最赚钱的,但它掌控着迪士尼的核心资产——IP。

2020一整年,迪士尼基本没有为院线贡献什么爆款内容,最直接的影响是院线收入减少,间接的,衍生品授权的收入也受到了影响。这就是IP产业链,牵一发而动全身。2021财年前两个季度也延续了这种趋势。