简体中文

简体中文

“能借到股票做空互金中概股我早就借了。”

在瑞幸咖啡、爱奇艺、好未来等中概股接连遭到做空机构狙击后,一家互金上市平台前高管对《棱镜》发出了如上的感慨。至于为何借不到股票,一方面是因为有些平台的流通股太少,更大的原因则是市场的看法一致,都不再看好互金这个行业。

“说得难听点,互金中概股现在想被做空都不够格。”该人士称。

这句话并非没有依据。两年前,互金中概股迎来一波密集上市潮,但这两年随着监管政策的不断加码,尤其是对于P2P业务的强制清退,让多家当年靠P2P为主营业务上市的平台已经难以为继,不少平台的股价较最高点时已经跌去超过九成,甚至触及退市边缘。而刚刚公布的2019年第四季度及全年业绩也呈现清一色的下滑。

雪上加霜的是,此轮新冠肺炎疫情中,首当其冲受影响的就是消费信贷行业,这也让上市互金平台2020年一季度的经营变得更加困难:逾期率翻倍,信贷规模萎缩,转型业务受阻,一季度亏损已成大概率事件。

疫情会成为压垮互金中概股的最后一根稻草吗?

三年即跌落神坛

时间倒回到2017年第四季度的高光时刻。

短短三个月内,趣店、信也科技(原拍拍贷)、和信贷、简普科技、乐信五家互金平台先后登陆美国资本市场。其中,又以趣店的表现最佳:在上市前夕投资份额遭到多家投行的争抢,上市当日发行价24美元,开盘价34.35美元,市值高达113亿美元,一度成为中国最年轻的百亿美金估值的互联网平台。

彼时,距离趣店成立仅三年时间。

前述互金平台高管也曾参与了自家平台上市的全过程,他告诉《棱镜》,上市公司的估值看的是未来,2007年前后的监管政策看起来很友好,当时大家都想的是快“转正”了。包括美国资本市场也相信中国会快速颁发P2P的牌照,fintech(金融科技)在中国会是一门很好的生意。

然而转折很快出现。在上市几天之后,趣店创始人罗敏接受一家科技自媒体采访来回应市场质疑,却不料对于高利贷、催收等热点的回应越描越黑,最终将趣店和整个行业推入火山口,更多的质疑铺天盖地而来。

有知情人士告诉《棱镜》,受此事件的影响,当时一家准上市平台的估值迅速减少了三分之二,不得不在临近上市时修改了发行价。

趣店风波之后,监管部门在2017年底下发《关于规范整顿“现金贷”业务的通知》,被视为行业标志性的事件之一。此后,监管日趋严格,备案一再延期。2018年P2P行业经历了爆雷潮,互金平台股价开始失去支撑。

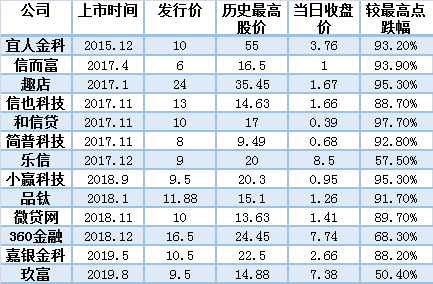

13家互金中概股上市后股价变化。当日收盘价为截至美东时间4月17日,单位:美元

《棱镜》梳理了13家互金上市平台截至美东时间4月17日收盘的股价表现,其中信而富、和信贷、简普科技、小赢科技四家平台的股价在1美元及以下,另外趣店、信也科技、品钛、微贷网四家平台的股价均在2美元以下。

在跌幅方面,和信贷、趣店等7家平台的股价较最高点时已经跌去超过9成,其中和信贷的跌幅最大,为97.7%;趣店和小赢科技次之,为95.3%。值得一提的是,趣店的总市值由当初117亿美元的高点,跌落至如今的4.23亿美元,与罗敏当初定的千亿美元的目标已相去甚远。

“2017年的时候,打死全行业的CEO也想不到,P2P会有今天团灭的结局,真是兵败如山倒。“前述互金平台前高管评价道。

因为股价在过去连续30个交易日的收盘价低于1美元,2019年第四季度,点牛金融、和信贷都曾接到纳斯达克股票市场的退市警告。

此外,号称“中国车贷第一股”的点牛金融还因涉嫌非法吸收公众存款已被经侦立案。3月24日上海公安局浦东分局通报了案件最新进展,并对“点牛金融”实际控制人发布红色通报,点牛金融也成为第一家被立案的美股上市互金平台。

急转直下的2019第四季

苏宁金融研究院在一份2019年互联网金融行业年度回顾中提到,从股价表现来看,美股上市的互金公司股价在2019年几乎全部下滑,仅有个别公司幸免。但是,主要上市互金平台的业绩并无明显下跌(截至2019年第三季度),业绩与股价的背离,显示着投资者对于互金平台的悲观预期。

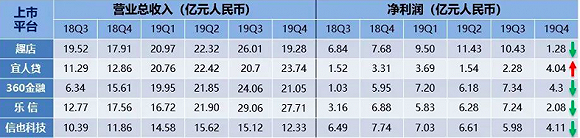

今年3月份,互金中概股先后公布了2019年第四季度及全年财报,《棱镜》选取了已公布且业绩相对较好的五家进行分析。其中,除了宜人金科之外,另外四家在2019年,无论是营收还是净利润均为两位数的正增长,且大部分增幅在30%以上。

不过,如果拆分成每个季度来看,情况可能不那么乐观。

财报显示,除了宜人金科之外,另外四家第四季度的业绩都开始呈现下滑趋势,且有的平台下滑幅度较大。例如,趣店2019年第四季度的总收入为19.32亿元,环比下降25.4%;按照非美国通用会计准则(Non-GAAP)调整后的净利润为1.57亿元,环比下降85.2%。

360金融2019年第四季度的营收为24亿元,环比下降了7%,这是自360金融上市以来首次出现负增长。此外,其第四季度4.3亿元的净利润也创下了上市以来的新低,环比下降41%。

图表来源:苏宁金融研究院

尽管业绩下滑的幅度不一,但在下滑的原因方面,上述平台的口径几乎一致:一是2019年监管对于大数据风控行业的整顿,使得对贷款用户的数据收集和使用,以及金融科技平台营销活动进一步限制;二是监管要求P2P平台有序清退业务,监管环境变得越来越严格;三是整个行业的逾期率在急剧上升。

《棱镜》梳理了几家平台M3(即90天以内)的逾期率变化,其中信也科技的M3逾期率由2019年三季度末的3.75%上升到四季度末的5.6%,升幅最大;其次为宜人金科,由4.4%上升到4.9%。

趣店虽然未在财报中透露M3逾期率情况,但公布了其D1(即1天)拖欠率由2019年第三季度的10%上升到第四季度的13%。对此,趣店在第四季度将贷款批准率限制在个位数,并将待偿余额在一个季度内大幅减少了35亿元。

为了应对逾期率的上升,各家平台都加大了贷款准备金的计提,这也是对净利润造成影响的因素之一。例如,360金融2019年第四季度的贷款准备金同比增加309.5%至2.8亿元,2019年全年的贷款准备金同比增长994.4%至4.87亿元。

除此之外,按照监管要求压降并清退P2P业务,也是给互金平台第四季度业绩造成压力的因素之一。财报显示,截至2019年末,宜人财富P2P产品待偿余额为342.65亿元,同比下降14.7%;信也科技的P2P待偿余额由2019年6月末的195亿元,减少至2019年12月末的52亿元。

正如趣店在财报电话会议中所下的判断:消费信贷周期在2019年第四季度已进入下行趋势。

去年第四季度,与业绩一起动荡的,还有多家平台的管理层更替:张俊由于个人原因辞去信也科技联席首席执行官和董事长职务;杨家康由于个人原因申请辞去趣店集团CFO(首席财务官)一职;宜人金科宣布季春江将取代陈欢接任公司CRO(首席风险官),更早之前的2019年7月,原宜人贷CEO方以涵、首席风险官裴益川辞职。

疫情之下的主动收缩

屋漏偏逢连夜雨。原本就处于下行周期的行业,又遭遇了2020年新冠疫情的致命一击。

2020年一季度受限制出行的影响,线下消费几乎停滞,导致疫情期间消费信贷需求不足,规模明显下降;另一方面,疫情造成个人收入、还款意愿的变化,进而滋生恶意逃废债,让消费信贷的风险短期内大幅度上升。一降一升之下,消费信贷行业承受巨大压力。

疫情对于上市互金平台的业绩影响有多大?这也是在财报会议中分析师们最关心的问题。

趣店管理层在财报会议上提到,2020年前两个月,趣店的贷款规模及开放平台的平均每月交易量,较2019年第四季度分别减少约50%及61%;D1拖欠率从2019年第四季度的13%增加到2020年2月份的20%。此外,开放平台的贷款规模也有所下降,因为所有的行业参与者都在收紧风控模式。

信也科技也称,与上一季度相比,2020年一季度的贷款量有所下降,此外受疫情的影响,逾期率近期上升了约0.5%至1%,预计逾期率将保持在6%至8%之间。“显然,收入和收益正在受到影响。”

乐信也预计今年一季度的逾期率会有50个-100个基点的上浮。对此,他们对于新老用户做了更严格的风险管理,对于老用户根据不同的风险等级,采取降额、限制、冻结额度等方式。据乐信管理层介绍,今年一季度乐信已经限制或降低了20亿元的使用额度,涉及的用户在60-70万左右。

上市之后势头较猛的360金融,在2019年共发放贷款1987亿元,同比增长107%。但他们将2020年的放贷规模仅定为2000亿元至2200亿元之间,基本维持了2019年的现状,收缩意图明显。“鉴于新冠肺炎疫情爆发和全球经济动荡,维持资产质量和现金储备是管理的重中之重。”360金融管理层称。

疫情期间不少用户逃废债花样百出。一家上市互金平台的相关负责人告诉《棱镜》,他们曾在同一天收到3个所在不同省份的借款人发来的同一组(5张)一模一样的封村照片和视频,要求办理延期还款,申请说明中连标点符号都一致。

好在,疫情带来也不全是坏消息。疫情期间国家加大对中小微企业的扶持力度,出台一系列政策,使得市场上的资金相对充裕,资产端反而供不应求。

乐信管理层在财报会议上提到,由于目前金融机构的资金充足,在这种情况下,为金融机构提供资产的他们有更多的议价空间,在杠杆和保证金上面也拿到了一些不错的条款,“目前我们新达成的一些合作中,甚至将保证金谈到了零,即不用交保证金的模式”。

信也科技也透露,目前新合同的融资成本在9%到9.5%之间,而在一年之前这一数字还接近11%,预计今年这种下降趋势仍会持续。

转型艰难:乐信推卡,趣店“烧钱”做电商

为了挽救低迷的股价,增强投资人信心,不少互金上市平台数次出台股权回购计划。例如,截至2019年12月,简普科技已根据计划回购了3000万美元的美国存托凭证;截至2020年1月底,信也科技已经使用了7910万美元用于回购美国存托股票;趣店在2019年1月16日宣布,在未来30个月内,趣店将累计新增5亿美元股权回购计划等等。

连股价表现尚可的360金融也在2019年12月宣布,董事长周鸿祎及管理层联合战略投资人方源资本,将在未来12个月内共同增持公司不超过6000万美元的股份。

除了股价方面的提振,在业务转型方面,各家也是使出浑身解数。其中,在原本赖以生存的P2P业务被监管要求清退之后,不少平台较为一致的选择是,将业务重心转向和金融机构合作,成为助贷者的角色,谓之“轻资产计划”或者“开放平台战略”。

据信也科技CEO 章峰介绍,2019年平台上的资金来源从以个人投资者为主,转变为全部通过机构资金提供,其中银行和消费金融公司约占2019年第四季度贷款发放量的80%左右,剩下的20%来自信托。

360金融第四季度来自金融机构的资金占比为97%。宜人金科则预计,和持牌金融机构合作的业务量将在今年增长到50%。

开放平台战略一度成为趣店的新引擎。据趣店前CFO杨家康介绍,开放平台计划在2019年第三季度创造了9.93亿元的收入,占趣店净利润的90%以上,已成为主要的增长和利润驱动力。

不过,这一良好势头并未能持续。受内外部环境及疫情因素的影响,包括金融机构在内的所有行业参与者都在收紧风控。趣店开放平台的贷款规模在2019年四季度环比下降19.7%至80.2亿元,收入环比下降34.6%至6.49亿元。至于2020年一季度开放平台的经营情况如何,趣店管理层在财报会议中仅表示贷款规模有所下降,合作的金融机构数量也有所减少,但并未透露具体的数据。

除了开放战略之外,寻求多元化的转型也是不少平台努力的方向。

宜信在2019年3月将宜信惠民、宜信普惠、指旺财富三个板块纳入上市公司体系,使得目前宜人金科的核心业务主要分为信贷科技和财富管理科技两大块。截至2019年报告期末,宜人财富的非P2P业务规模为10.26亿元,同比翻了5倍。据财报披露,非P2P理财产品主要包括银行的财富管理产品以及公募基金。

信也科技则将出海作为业务方向之一。其在2019年的财报中透露,信也科技在印度尼西亚的所属公司已获得了印尼金融服务管理局颁发的金融借贷机构许可证。

另据《棱镜》了解,乐信今年开始发力新消费战略,推出的“乐卡”主打会员权益消费,一头接入上百家线上线下消费巨头、上千个商家,另一头连接平台已有的7000多万年轻用户,类似于信用卡的玩法。

趣店则在折腾了大白汽车、唯谱家、趣学习等一系列新项目并相继失败后,在今年3月又推出奢侈品电商项目“万里目”。该项目被其高管称为做过的“最烧钱”的一个项目,其最终效果如何,还有待市场的检验。

此外,作为上市互金平台的一块“心病”,牌照问题始终悬而未决。监管层2019年11月下发的《关于网络借贷信息中介机构转型为小额贷款公司试点的指导意见》(简称“83号文”),则为网贷机构转型为小贷公司提供了制度依据。

按照“83号文”的要求,网贷机构转型为小贷公司的期限原则上不超过1年,网贷机构应在转型期限内完成存量网贷业务清零并按规定完成相关整改;拟转型网贷机构设立的全国经营的小贷公司注册资本不低于人民币10亿元。

“83号文”还给出了具体的时间表:各地应在2019年11月底前启动转型试点工作,2019年12月底前各地完成转型试点工作要求的转型准备工作,2020年1月底前各地完成小贷公司临时牌照的审批工作。

信也科技在财报会议上提到,他们与上海监管机构进行定期沟通,目前上海还没有接受审批受理。猜测上述时间表或将受疫情影响而延迟。