简体中文

简体中文

记者 | 王鑫

3月19日,中信证券举行年度业绩发布会,公司管理层就市场关心的并购、配股、资管子公司、风险指标等问题一一进行回应。

中信证券3月18日晚披露的2020年财报显示,报告期内,中信证券实现营业收入543.83亿元,同比增长26.06%;归属于母公司股东的净利润149.02亿元,同比增长21.86%。(详情见报道:

“龙头大哥”中信证券总资产首破万亿!2020年净赚149亿元,大额分红51.7亿元

)

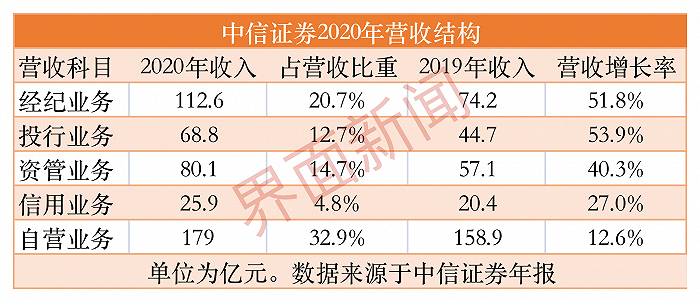

中信证券各项业务均实现正增长,其中经纪业务和投行业务增长超过50%,自营投资业务贡献度最大,达32.9%。

具体来看,2020年,中信证券自营业务、经纪业务、投行业务、资管业务和信用业务的收入分别为179亿元、112.6亿元、68.8亿元、80.1亿元和25.9亿元,收入分别同比增加51.8%、53.9%、40.3%、27%和12.6%,占总营收的比重分别为32.9%、20.7%、14.7%、12.7%和4.8%。

是否将兼并头部券商?

为优化和改善财富管理业务,中信证券曾收购中投证券、山东的万通证券、浙江的金通证券以及在2020年通过发行股份方式收购广州证券。

中信证券上述并购效果显著,财富管理业务转型升级较为成功。

截至报告期末,中信证券客户数量累计超1090万户,托管客户资产规模合计人民币8.5万亿元,财富客户数量12.6万户,资产规模人民币1.5万亿元。2020年度,公司及中信证券(山东)、中信证券华南代理股票基金交易总额人民币28.6万亿元,代销金融产品人民币9447亿元。

近年来,监管层多次提出打造国内“航母型券商”,一时间,券商之间并购传言四起,其中,中信证券将与中信建投合并传闻已在市场多次发酵。

“我们注意到市场上存在不同的传闻,但公司目前不存在应披露而未披露的传闻。”中信证券董事长张佑君表示,中信证券每一步的发展都将建立在风控和合规保持稳健的基础上,至于具体的发展形式,要视具体情况而定,“中信证券的总资产虽然突破1万亿元,但远远不够满足资本市场未来发展的需求。公司在境外市场存在很多设想和规划,将根据需要适时进行扩张和融资。”

张佑君称,内在发展、外延式发展、混合性发展都是券商发展的模式,只要适合,只要能促使公司发展壮大,就是成功的模式,“很难用单一的指标去衡量合并的结果,既要考核短期指标,也要看长期指标,既要看财务指标,也要看业务指标,既要看市场份额,也要看客户状态,没有什么模式是一定的,券商要找到适合自己的发展路径。”

为何大规模配股?

2月26日,中信证券发布配股预案,将向全体A+H股股东配股,拟每10股配1.5股,累计募资不超过280亿元。作为券商龙头,中信证券从二级市场大规模“抽血”的举动引发市场热议。

中信证券财务负责人李冏表示,之所以在定增、配股及其他融资方式中选择配股,是因为配股不会摊薄现有股东的持股比例与权益,对于财务指标的摊薄也较为有限。

“公司将在资本中介型业务上投入不超过190亿元,这类业务消耗较多的资本金,所以需要长期的资本供给;另外,中信里昂证券的资产负债率和杠杆率比较高,本次募集的资金将增资境外业务,为国际业务保驾护航。”李冏称。

此外,根据规划,中信证券配股的其中30亿元资金将用于注资刚刚成立的中信证券资管子公司中信资管。

中信证券总经理杨明辉介绍,资管业务将谋求公募基金牌照,除公募零售业务外,中信资管还将发力机构资产管理业务、资产配置业务(负责提供底层资产)、养老金等三大业务。

大额计提减值怎么看?

中信证券年报显示,其2020年部分风险控制指标进一步下降,接近监管预警线。中信证券2020年的流动性覆盖率(LCR)为141.83%,2019年则为149.74%;净稳定资金率(NSFR)124.15%,2019年为131.15%。

证监会发布的《证券公司风险控制指标计算标准规定》显示,券商的流动性覆盖率=优质流动性资产/未来30天现金净流出量×100%;净稳定资金率=可用稳定资金/所需稳定资金×100%。

“流动性覆盖率不是越高越好,合适最好,指标过大可能造成不经济。”李冏称,不同券商资金体量不同、业务结构不同,对于中信证券而言,上述指标保持在预警线之上就是健康的状态,公司的流动资产可以充分应对市场变化。

李冏续指,净稳定资金率也处于相对健康的状态,但该指标对于资本的需求是长期的,长期债权和权益资金是理想的补充方式,“随着资本中介业务量的增长,这个指标会有压力,这也是公司推出配股的原因之一。”

2021年初始,中信证券就连抛巨额融资计划。1月,中信证券800亿债券发行计划获得证监会批准。2月,不超过280亿的配股预案获得董事会通过。

2020年,中信证券计提65.8亿元信用减值损失,较2019年的18.9亿增加248%,减少当期利润49.3亿元,这部分损失占2020年度归母净利润的33%。

“减值准备不代表实际情况,计提的信用减值损失虽然对当期利润造成了影响,但是公司需要居安思危,着眼长远发展。”中信证券财务副总监史本良表示,2020年,公司资产规模激增,金融工具结构发生变化,其他债权投资同比增加108.6%,这导致信用风险减值准备相应增加,另外,2020年股市波动较大,股票质押业务业务受到一定影响。

中信证券拟继续提高杠杆率。杠杆率又称权益乘数(总资产/净资产,需剔除客户交易保证金),是衡量券商负债程度的指标,同时也是提高盈利能力(ROE)的重要因素。

“中信证券将进一步提高资产负债表的运用能力,但杠杆率不会超过5。”杨明辉称。中信证券2020年杠杆率达到了4.68倍,2019年同期为4.14倍,但这一指标相较于美国和日本仍然较低。