简体中文

简体中文

赶在2020年的岁末,大悦城控股旗的第一个“大悦春风里”项目在北京大兴黄村开业了。

北方冬季室外寒冷,放眼望去树木荒凉。但走进大兴大悦春风里一楼,中庭的绿地小花园盎然鲜活,数米高的巨大装置花朵从花园中向上延伸,和顶层7楼向下不规则垂吊的水滴与大花朵形成呼应。

来购物的人群在花园里穿梭、拍照、打卡,像是爱丽丝梦游仙境的局部呈现。小花园似乎是在用空间的装置艺术,将时间的四季定格,与室外零下十几度的气温隔开。

花、树、绿植,是大兴大悦春风里中最为强调的元素。除了中庭小花园,商场角落里的花艺装置、走道中的集市花车,5、6楼树木的种植与铺设、以及超级植物公司、花间等数家花店、绿植店的引入,似乎要让人从进门的那一刻起,就要让“花”的元素在记忆里留下烙印。

大兴大悦春风里中庭小花园

让空间美的没有压力

作为大悦春风里系列的第一个项目,大兴大悦春风里用力在第一视觉冲击上就和传统大悦城区分开来。

“室内大量的绿植、自然元素使用,在建筑空间上就会感到更加舒缓和轻松,也更加治愈,让这里成为一个放松空间,是我们的本意。”大悦城控股北京大区公司商业管理中心副总经理、大兴大悦春风里总经理吴瞳解释。

在整体建筑上,大兴大悦春风里的理念是“前山厚院”,在建筑正面外部以层层叠退的方式,配合绿植形成山景意象,建筑北侧预留的平台在春夏季节可以配合同层餐饮,提供下午茶空间。

建筑外部层层叠退的“前山厚院”设计。

这也和春风里的消费人群定位有关。区别于主线大悦城18-35岁的“年轻、时尚、潮流、品位”的年轻定位,大悦春风里整体产品线的定位是25-45岁人群。以大兴大悦春风里为例,撑起这一年龄段中的“新中产、新北京人、新兴家庭”的“三新家庭”,是项目覆盖的主流消费群体。

吴瞳认为,“三新家庭”的年龄特征,决定了不论在家庭还是工作中,这股中坚力量都承受着很大压力:“所以我们在建筑上尽量采用舒缓元素,除了绿植、花朵的运用,还设置了大台阶、大量花园休息区,连走道尺度都更加宽阔,就是希望提供‘消费时间’的场所。”

不仅建筑上尽可能提供“释压”空间,商场品类设置、品牌选择,也更多倾向于家庭、休闲需求。例如商场1楼家居品牌厌式房间、4楼半开放运动空间的小瑜儿瑜伽,同仁堂知嘛健康、煮叶等强调健康品质的品牌引入,更多满足的是以家庭为单位的健康、舒缓的内生需求。

吴瞳表示,不同于年轻人对品牌、物质的高涨情绪,“三新家庭”通常都有了一定的经济积累和经历,消费趋于理性,更区域高颜值、高性价比的家庭消费:“如果说大悦城是blingbling的潮流美感,那大悦春风里希望提供的是没有压力的治愈美。”

因此,即便开业之初商场就达到首日15万人次,周末平均10万人次的客流量,大兴大悦春风里也不打算通过大力度低价折扣进行引流。“我们不想一上来就靠低价引流,虽然有短期效果,但从项目长期定位来看,还是希望倡导理性消费,更重视性价比,而不是抱着捡便宜心态,去买可能占据家庭空间但没什么用的东西。”

在这个前提之下,大兴大悦春风里引入了不少区域内,乃至大悦城产品线上没有的“首店”。据悉,项目上有71个首进大兴区的品牌,以及31个区别于大悦城的品牌,同时还和商户之间推出独有联名。

吴瞳介绍,例如谢瑞麟就给到了大悦春风里独有的一万元排钻戒限量品:“项目和超级植物公司联名设计了‘春花’的独有形象赠品;乐高在项目上也推出了全区域乃至全北京独有的买赠货品。”

不同于大悦城一直引入流行IP进入项目的做法,大悦春风里将自身就做成IP,包括绿植花卉、联名产品的推广就是方式之一,以形成自有的独特风格。

大兴大悦春风里随处可见的花卉绿植元素。

尽管大兴大悦春风里主要覆盖人群是项目半径5公里范围内、近90万的大兴区域居住人口,但运营者的“野心”显然不局限于此。“能够影响北京整个西南区域的消费力,是我们给自己提出的更高要求和追求。”吴瞳透露,但至少开业首年,如果能将5公里范围人群服务好,对合作伙伴和自身经营来说,都是较好的支撑和保障。

要创新,也要

“

旧改”

作为家庭消费中不可忽视的力量,亲子、儿童品类也是春风里的关注重点。不同于传统商业中童区处于较高楼层,春风里将童区前置到三楼,并且做了更多细节处理。

“儿童大多活泼好动,所以三楼我们替代商户进行了统一的环保装修,使用环保地胶、地毯,这样小孩子玩起来也无压力。“吴瞳介绍,还同时在三楼专门建造了家庭卫生间:“市面上大部分的母婴室主要解决幼童如厕。但是有了一定性别意识的小童在上厕所时,通常会遭遇一些麻烦。家庭卫生间就解决了这类安全隐患,也让父亲更多参与带小孩,对小朋友的性别意识也更友好。”

三楼童区家庭卫生间的设置满足小童如厕需要。

同时,在三楼童区,项目采用了百货化策展思维进行布局尝试。标准购物中心的商铺布局,主要以环商场走道沿线的商家边店为主,中庭大部分为品牌导流柜台,而百货类通常是网格柜台形式出现,店铺紧挨,但缺少品牌形象展示。

“所以在三楼,我们尝试将两者结合,将购物中心的中庭导流柜台替换成铺面,同时把品牌柜台统一装修成有品牌logo的小木房子,零散分布在公共空间里。”吴瞳表示,这样既避免了边店面积较大,很多品牌难以进驻的困难,也解决了商户缺乏品牌形象的问题:“对消费者而言,空间上更具有探索乐趣;对购物中心而言,也提高了坪效。”

之所以进行这样的尝试,也是商业管理从业人员意识到,在过去10年以购物中心为强势主力的时代,百货仍然有可取之处。并且有着百货化策展思维到购物中心布局,已经在日韩等亚洲、以及欧美市场出现。

“13年前西单大悦城以购物中心形式出现,在以百货中心为主的时代是创新。那在当下的购物中心时代,大悦城依然希望在商业布局结构上,保持创新尝试。”吴瞳说到。

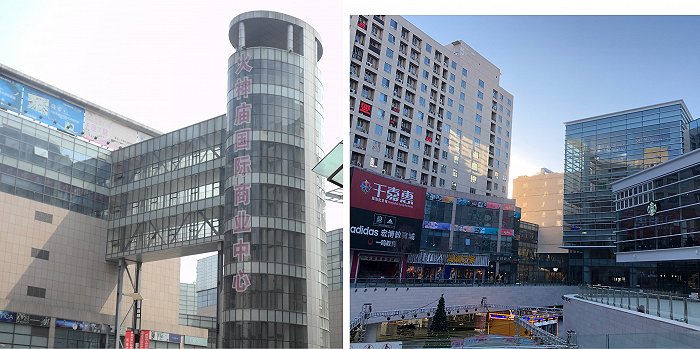

实际上,大兴大悦春风里本身是一个“城市更新”项目,前身为王府井百货的火神庙国际商业中心。2018年8月,大悦城控股和高和资本联合成立了总投34亿的首个城市更新并购基金(含收购与改造),并在2019年1月确认收购火神庙国际商业中心的E、F座。经过23个月的改造之后,项目便正式开业。

除了商场外立面、下沉式广场、店铺结构的改造,原建筑的整体结构也进行了部分调整。

“原来建筑是传统百货大楼,现在大家看到的贯穿负一楼到7楼到中庭小花园,就是把原有的一楼地板打穿之后的连接,这样整个建筑空间看上去更通透,更有活力。”大兴大悦春风里的工作人员介绍。

原建筑(左图)几乎废弃的消防塔楼,改造后建成北京第四家星巴克宠物友好店。但是街区内已被散售店铺的品质,和春风里定位有些“格格不入”。

原本百货中心外部近乎弃用的消防塔楼,也在拆除后,建成了一个两层高的独栋星巴克——由于和商场相对独立,这也是全北京第四家星巴克独栋花园宠物店,“猫奴狗奴”们可以带着自己的毛孩子们在这里品茶饮咖,以满足了越来越多的养宠物家庭的需要。

不过,虽然大悦城在“城市更新”项目的运作有不少经验,但和大多数旧改项目一样,原建筑的一些硬件条件,仍然对新商业的运营提出挑战。

尽管从最近的黄村西地铁站出站开始,大兴大悦春风里就联合星巴克等商户,通过扫码赠饮等形式,尽力从公共交通站点引流,但尤其在寒冷的北方冬季,需要商场运营者付出巨大的努力,才能消弭这“最后800米”的地面距离。

而原建筑内仅有的1500个停车位,显然也难以满足当下家庭用车的需求。项目工作人员透露,春风里已经通过租用、购买和扩建停车位的方式,在努力进行解决。

另外,由于大悦城控股及高和基金只收购了商业中心主体的E、F两栋建筑,合围街区内的A、B、D栋的底商产权已被散售,相较于主体建筑的统一招商,街区内的小商户零散且品质参差,不乏有量贩KTV、快餐店等业态,和春风里整体品质有些格格不入。

对此,相关工作人员透露,本着“四邻友好”的原则,春风里在改造时,对小商户的外部地面走道、街区氛围布置也进行统一建造,但由于并不拥有产权,所以无法决定招商品牌:“不过希望随着春风里开业,也带动周边商业品质的自然提档更迭,但这还是需要时间去慢慢实现。”

奔跑的大悦城

事实上,春风里的出现,正是大悦城控股商业体系内新生的产品线。2007年西单大悦城的开业,标志着大悦城控股商业产品线的诞生,并在过去13年的时间里,以严格的精细化管理和强运营能力,逐渐成为国内商业地产行业内标志性的品牌。

但对项目高要求的选址,和单一的商业产品线,成为过去10年限制大悦城控股旗下整体商业快速发展的桎梏。

到2020年末,大悦城控股全商业产品线已开业项目共有13个,在建、在营项目共约30个。但只比大悦城早两年诞生的龙湖天街,目前开业项目有40个,累计获得项目90多个;而起步于2004年的华润商业,目前已有万象城、万象天地、五彩城等多条产品线,到2019年末,开业的购物中心42个,储备项目46个,管理输出的项目还有28个。

正是因为如此,当2017年末对外公布第二商业产品线大悦春风里时,便引起市场和消费者的关注。某种程度上来说,这是大悦城要表明扩张提速的一个标志。

在吴瞳看来,相较于主线大悦城严苛的选址标准,春风里选址门槛更宽,也更符合北京乃至国内土地市场发展的大的趋势,有助于推进大悦城整体商业数量在全国范围内的扩张。

“推动扩张的确是大悦春风里诞生时,行业和企业面临的外部因素。而当年最早一批18-25岁的西单、朝阳大悦城的消费者,在10多年的时间里,已经逐渐从恋爱中的青年,成长为有自己家庭的中青年群体。”吴瞳认为,在大悦城会员中,有相当大一批“粉丝”的需求已经发生变化,新的商业产品线正是应对原有消费者的新需求:“这是大悦春风里产品线出现的内部因素。”

在中粮置地和大悦城完成重组、更名等一系列动作后,去年大悦城商业线的明晰度和速度都在提高,并明确了大悦城、大悦春风里和祥云小镇三条商业产品线,并将逐步在全国扩张。

吴瞳介绍,不论从建筑结构还是年龄消费层,三条商业线都有各自明确的特征:建筑形态来看,大悦城是盒子型商业,大悦春风里是盒子+街区,祥云小镇则完全是街区。

内部结构特征来看,大悦城的飞天梯、双首层,大挑空是其明显特点,在大悦春风里上,花卉绿植的运用、正门处的“樱花大道”、宽尺度等特征,在开业和在建的项目上都是统一的特征。

标志性的“樱花大道”将作为产品线特征,出现在各个春风里项目上。

从选址要求来看,大悦城面积必须在10万平方米以上、核心区地铁上盖;春风里体量在7万平方米左右、区域性核心;祥云小镇则主要为非核心区高端居住区。

人群定位上,大悦城主打18-35岁潮流消费人群,大悦春风里和祥云小镇消费人群年龄虽同为25-45岁,但祥云小镇主打“微度假”概念,大悦春风里面对的消费力则相对亲民。

梳理清产品线后,大悦城的扩张步伐在明显提速。接近一年没开新店的大悦城,在2020年末,先后开出了鞍山大悦城和首个大兴大悦春风里。而在去年11月的大悦城控股品牌推介会上,大悦城控股管理层透露,到今年年末,至少还有3个大悦城和2个大悦春风里即将开业。到2023年,预计有15个新商业陆续开业。

而大悦城“建三年、养三年”的传统,也在发生变化。实际上,大兴大悦春风里从拿下项目到开业,前后不到2年时间,在大悦城内部已是上市较快的项目之一。而在运营方面,相关工作人员介绍,2021年主要用于提升,2022年要逐渐成熟:“2023年就要有利润贡献了。”

建造、养铺时间在缩短,开业数量在增加,大悦城控股商业正在全方位加速奔跑。毕竟,要想持续抓住不断变化的年轻消费群体,需要做得还有更多。