简体中文

简体中文

不论外界如何喊"南",2019年,对于身居武汉的良品铺子来说,都算得上是一个浓墨重彩的年份,这家已经走过13个年头的公司,几经周折,终于在2019年的尾巴上,拿到了通向A股大门的入场券。

作为一个在吃货界家喻户晓的品牌,论行业地位,良品铺子是当之无愧的NO.1,但是相比竞品三只松鼠和百草味,良品铺子的资本化之路显得颇为坎坷。

早于2014年,良品铺子便有谋划港股上市的动作,不料计划流产,遂才转战A股,2018年中向证监会递交上市申请,半年后,再次更新招股说明书,直到2019年11月28日,良品铺子首发申请才终于获批通过。

而这期间,竞品百草味于2016年通过被好想你收购登录A股,来伊份于同年10月挂牌上交所,盐津铺子顶着中国零食自主制造第一股的光环,于2017年2月高调登录深交所,三只松鼠也于2019年年中抢滩登录深交所。

良品铺子这份入场券,用起个大早赶个晚集来形容都不过分。

客观地说,13年间,从最初位于武汉广场对面的单店,扩展到今天的超过2000家店面,良品铺子不仅在线下大规模点阵圈地,还逐渐跑通了从线下到线上的营销闭环,扩展速度其实不慢,但若要跟瑞幸这种激进分子相比,2000家店,一年足矣。

可时运不佳的良品铺子,没碰上好时候,2019年的资本市场,可谓是近几年的低谷了,所以市场对于其上市,争议颇多。有人看好,说这是继良品铺子宣布开启「高端零食」战略后的又一里程碑,也有人看衰,说这是良品铺子财务指标恶化亟需上市补血的无奈之举。

事实到底是什么样的呢?

基本盘初看很美

首先,一起来看看良品铺子的基本盘。

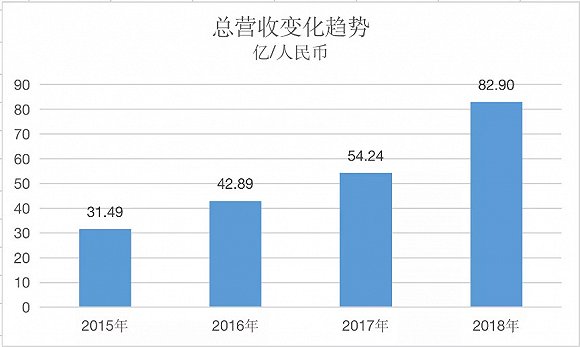

根据良品铺子的招股书显示,2015~2017年间,良品铺子的总营收分别为31.49亿元、42.89亿元、54.24亿元,根据淘宝天下网商报道,良品铺子2018年全年的营收超过80亿元,而来自中华全国信息中心发布的报告显示,这一更确切的数据为82.9亿元。

虽然并未达到此前良品铺子抛出的百亿营收目标,但营收增速仍然可观,年复合增长率为38%。

此外,得益于中国电商红利,虽是一个从线下起家的零售公司,良品铺子也搭上了线上快车道,来自互联网的销售规模逐年扩大。

尤其是,在新零售大潮之下,线下门店的重要性逐渐走进主流视线,良品铺子这种线上线下双杀的角色,似乎正在迎来它的时代。

那么,市场的担忧到底在哪?

以利润换市场以时间换空间

首先,值得警惕的是良品铺子的扩张策略。

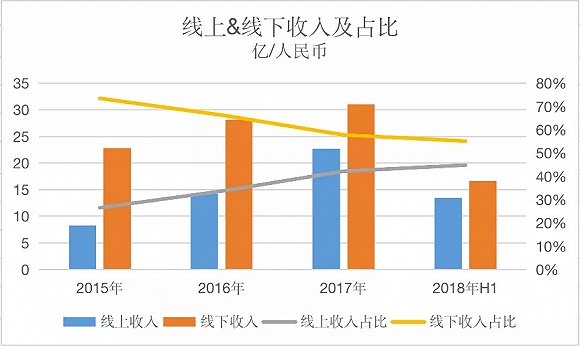

舆论方面,良品铺子一直高调宣扬其不断增长的线上收入贡献比例,但不容忽视的是,良品铺子每年这大几十亿的营收中,仍有一大半,来自于线下2300多家的门店,而这其中,加盟门店有1356家,贡献的收入比例高达6成。

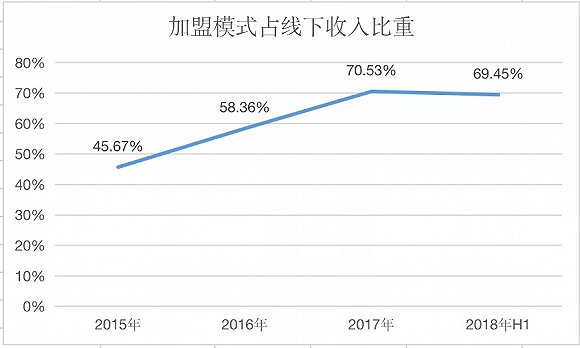

根据招股书,自2015年开始,良品铺子的加盟门店收入贡献明显增加,对应的是加盟门店数量的急剧扩张,从2015年的763家增至2018年年中的1356家,几乎翻了一番。

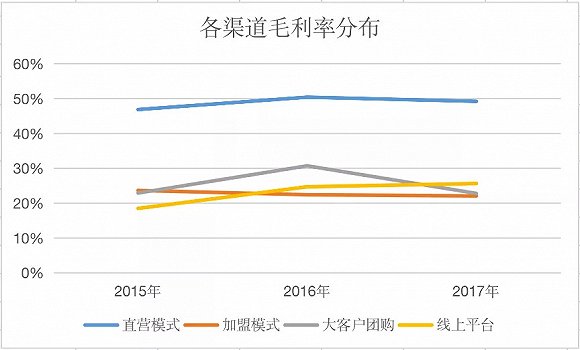

一个明显的事实是,在良品铺子所有的销售渠道中,直营门店的毛利率是最高的,加盟门店的毛利率是最低的,甚至还低于薄利多销的线上渠道,但良品铺子却没有继续扩充直营比例,而是选择放开加盟挣快钱。

当然,在加盟模式下,门店的运营开支交由加盟商自行承担,虽然回避了大量成本,财报看起来也更舒服,但要让出部分利润空间给商家。

也就是说,随着加盟门店数量增多,销售规模可以迅速放大,但也势必会进一步拉低整体毛利率,这便是为什么良品铺子坐拥行业销售NO.1的位置,毛利率却一直低于同行的真正原因。

而在零售端,加盟商为了赢得市场,通常会采取促销或低价策略,导致加盟门店的定价往往低于零售定价,冲击整体市场,甚至波及品牌。

这背后的利弊,良品铺子自然懂,但之所以仍然走了这条路,一个比较合理的推测是,为了抢占市场,快速做大规模为上市铺路,只是,这种以利润换市场的策略,未来可能会有更多苦果。

线上高度依赖阿里背后隐忧重重

下面,再来说说线上业务。

从招股书来看,良品铺子的线上渠道看似布局广泛,从天猫、京东、到唯品会,几乎覆盖了主流的电商平台,但是实际上,从销售收入看,良品铺子的流量高度依赖阿里系。

从2014年~2017年,来自阿里系平台(含天猫超市、天猫商城)的销售占线上业务的比例为:78.55%、77.33%、72.26、67.47%。

如此一来,很难抵挡来自京东、拼多多等其他平台主推的品牌竞争,尤其是,当下各电商平台之间还存在二选一的行业潜规则。

此外,单一平台面对的同质化品牌众多,流量配比竞争激烈,平台要求的促销力度也很大,一旦竞争对手们开启促销活动,就必须跟进,否则会造成用户的流失。

而一旦跟进,压缩了自身利润空间不说,甚至,经常还会激发各家烧钱补贴、虚假宣传抢占用户的恶性竞争,这在聚投诉等平台用户的负面反馈中也能得到侧面映证。

由于高度依赖单一平台,所以议价权不掌握在自己手里,以天猫旗舰店为例,其贡献了良品铺子线上5成左右的收入,对应却消耗掉6~7成的线上推广费用。

具体的财务数据显示,自2015年以来,良品铺子线上的推广费用高速膨胀,其占比维持在线上总收入的4个百分点左右。由此,我们也不难明白,为何良品铺子线上业务收入占比不断扩大,但毛利率变化不大。

竞争突围,遭遇灵魂困局

休闲零食赛道广阔,玩家众多,广为市场诟病的便是行业间的同质化竞争,从近了说,挤压了企业自身利润,从远了看,商业故事也很难讲出花来。

对此,良品铺子祭出的大招便是鹤立鸡群,走高端路线。

2018年9月,良品铺子在12周年品牌活动上,高调宣布国际化升级之路。但纵观其动作,也不外乎是升级品牌LOGO、引入明星代言、发布宣传大片、影视广告植入等常规手段,给用户营造一种高端品牌的形象,但实际上,更大的转型挑战却在思维层面。

以同样在同质化茶饮领域突围的喜茶为例,其品牌化的运营思路显得更加高级。除了初阶层面的门店包装,喜茶最为人称道的是强会员管理和社交属性,以其社交礼品卡“喜茶心意”为例,不仅可以连接用户,还可以通过微信社交请喝茶,其运营思路不仅仅只是简单的高端定价,而是从细节层面输出品牌文化,吸引用户,并反哺研发。

对比来看,只能说目前良品铺子的高端化品牌之路仍然是在初级阶段。

尤其,令人意外的是,良品铺子一方面致力于高端化转型,另一方面又对产品研发不太重视。

根据招股书数据,「启蒙财经」简单梳理了一下良品铺子过往的研发投入,2015年~2017年,其研发费用分别为525万、2550万、2015万,与其分别高达7.19亿、9.52亿、10.55亿的销售费用相比,可谓九牛一毛。

对比同行也差距甚远,以主打自主制造的盐津铺子为例,2015~2017年间,其研发投入占收入的比重在2%左右,而良品铺子的这一数字区间在0.16%~0.61%。

从本次上市的募资用途,也能看到良品铺子模式重渠道的本质。

根据公告,良品铺子此次拟募集资金7.73亿元,其中,57.7%用于全渠道营销网络建设、24.97%投入仓储和物流建设、13.84用于信息系统数字化升级,3.52%将投入到食品研发中心和监测中心改造。

所以,本质上,良品铺子的高端定位并非是品质高端,而是谋求价格高端,俗话说,画虎画皮难画骨,良品铺子这种模式,仍然还是传统意义上的销售导向,而非新零售思潮中的用户导向。

经营压力大现金流不乐观

由于采取的是以利润换市场的策略,毫无疑问,良品铺子的利润空间并不理想,即便是高举高端大旗,这也并不能改变良品铺子需要花大价钱去抢占市场的分包商本质。

2015~2017年全年利润分别为0.48亿、1.05亿、1.18亿,对应的净利率分别为1.52%、2.45%、2.18%。

除了超薄的利润空间,良品铺子招股书透漏出的现金流压力也不小。

2018年上半年,良品铺子的经营活动虽仍然维持了正的现金流,但这一数字仅为0.27亿元,相较于2017年的5.44亿、2016年的7.53亿,呈暴跌态势。

截至2018年上半年,良品铺子账面现金及现金等价物仅为0.4亿元,很难让人相信,这点流动性能支撑日常业务经营。

利润空间有限,这是目前传统零售商的普遍难题,但相比于同行,良品铺子的经营风格更为激进,风险偏高。

从资产负债表来看,良品铺子的负债情况今年有所控制,从2015年的83.88%下降到2018年年中的64.69%,但仍然高于同样从线下起家的来伊份,后者的资产负债率仅为28.35%,相对更为健康。

如果单从报表上看,这似乎也从侧面印证了市场猜测,上市补血的确是目前良品铺子的重中之重,但若从商业模式上看,在重重隐忧之下,现阶段,走向更为公开的资本市场,也是良品铺子的一步险棋。

剥开良品铺子巨大商业光环的外壳,我们可以清晰地看到,传统商业模式转型的艰难,以及作为中间商的同质化竞争之痛,唯有借助品牌独特性突围。

但是很多传统企业在迷雾中往往看不清,或者不愿看清事情的本质,品牌不是自己给商品涨价的挡箭牌,也不是短期能贴上的速成标签,而是重原创、重专利、重品质、重服务的长期形象外延。

不知,良品铺子能否在这趟资本旅途之余,也能get到自身的的良品转型秘诀?