简体中文

简体中文

半年停摆、贺岁片首登视频网站、电影出品方制定发行“保底条款”……疫情影响之下的电影行业,各种新状况层出不穷。截至12月19日,2020年电影票房成绩单183亿元,同比大幅降低已在预期中。但《八佰》票房突破30亿元,高毅资产参与万达电影定增,预示行业的至暗时刻似乎已经过去。

分析人士对财联社记者表示,明年最乐观预期是票房恢复至2019年600亿元的高点,但前提是有足够的好内容。

回顾:疫情重创 制作和影院相互依存又博弈

电影行业是受到疫情影响最大的行业之一。原本热闹的2020年春节档,因为疫情全部撤档,此后影院便陷入了长达半年的沉寂,电影拍摄制作停滞。

相比于疫情得到控制后电影拍摄重启,影院的恢复则缓慢许多。

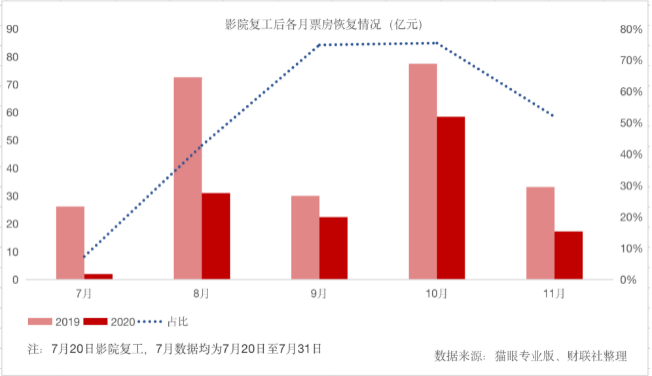

直到7月20日,影院行业才开始复工,上座率限制在30%并减少排片,但许多影院并没有坚持到这一天。而即使想要开业的影院,也面临着无片可放的窘迫境地。

8月华谊兄弟出品的《八佰》上映,成为复业之初影院的“救命稻草”,最终收获票房超30亿元。

随着影院上座率的逐渐放宽至75%,观众半年以来累积的观影需求在国庆档得到了集中释放。伴随着《夺冠》、《姜子牙》等春节撤档电影最终在国庆档上映,2020年国庆档期取得近40亿票房,8天平均日票房5亿元,达到2019年7天国庆档平均日票房的78%。考虑到上座率限制,获此票房成绩确实不易。

但是国庆档短暂的“曙光”之后,电影行业似乎又陷入疲软,整个11月,票房只有17.25亿,只有去年同期的一半。

多位业内人士对财联社记者表示,最大的原因是“没片子”。

一场疫情,体现了电影内容供给的重要性。从复业之初,多位业内人士在接受财联社记者采访时都强调了“需要好内容”。

对于重资产的影院方而言,在承受租金压力的同时,对上游内容供给对需求依赖加剧。对于前期投入极大的制作方而言,在诸多限制条件下不敢冒险轻易定档。于是在影院复业之后,一度影院和制作呈现了两种不同的话语。和美国电影市场相比,中国制作和影院的票房分账比例固定,且影院有一定的操作空间,如控制排片等。但疫情“寒冬”之下,两者既相互依存“取暖”,也在试图借此契机改变自己在产业中的话语权。

变化:流媒体与“保底条款”——疫情下短暂的发行变革尝试

如果以更成熟的美国电影市场作为参考,奈飞等流媒体参与电影产业竞争,以及内容制作在票房分账中更加强势的地位,在疫情之下的中国电影市场也出现了这两方面相关的变革尝试。

在疫情之初,影院暂停营业,备受期待的春节档喜剧电影《囧妈》的出品方欢喜传媒(1003.HK)宣布放弃院线渠道,选择在西瓜视频免费放映,西瓜视频母公司字节跳动为此至少支付6.3亿元。一时之间争议四起,诸多影院和院线联名抵制,认为这“破坏行业基本规则”。

不过,虽然当时业内“炸了锅”,但之后并未产生持续的“多米诺”效应,春节撤档的大电影没有效仿《囧妈》。

对视频平台而言,与院线争夺首发播映,或许只是疫情阴霾下的偶发,西瓜视频此举争夺的意图更多的是引流而非介入电影产业链。某基金传媒研究员对财联社记者分析称,视频平台更多的是作为补充角色存在,只有在线下无法放映或是放映结束的,出品方才有动力选择线上。

目前,中国始终没有一部“院转网”的电影成为现象级。“《囧妈》只是特例,现在国产片还是上院线,《征途》和《爵迹2》这些,网络卖得都不太行。”电影自媒体人温特告诉财联社记者。

《爵迹2》近期在腾讯视频上线,2018年曾定档院线,但现在看来口碑堪忧。上述传媒研究员也表示:“稍微好点的产品,肯定是希望票房能上10亿,院线分走5个亿,能到手5个亿,而卖给网络平台很难卖到这个价钱。”

另一件发行大事发生在8月——影院复工后第一个大片《八佰》,由于出品方华谊兄弟对中小影院分级的发行方式,引发小影院们的不满。

华谊要求年票房在200万以上的影院正常分账,票房在200万以下的影城,按上年实际票房的3.5%核定保底金额。有业内人士认为这损害了许多三四线城市观众的观影权利,华谊的声明称,当时有98.42%复工的影院获得了电影密钥,此举是为了打击影院“偷票房”的行为。在中国的电影票房分账方式中,制作和影院的分账比例相对固定,在可分账票房中,50%-55%归于电影院线,37%-39%归于电影出品。对比好莱坞,制作公司往往拥有更高的话语权,这或许反映了疫情内容稀缺背景下优质内容方的一次反击,是制作公司与院线重新议价的机会。

不过,在上述传媒研究员看来,此举依旧艰难。“因为院线本身就是一个小联盟,国内不同大小的院线有很多,难道想所有的院线都降低他们的分成比例?我觉得这个非常难。”

展望:2021年票房乐观预计达600亿 优质内容依然稀缺

近年来中国的电影消费一直在增长。猫眼专业版显示,2014年电影总票房为294亿元,2019年迅速升至641亿元,年均复合增长率达到16.71%。

从今年的国庆档这一重要节点来看,观众的观影需求依旧旺盛。在国庆黄金档的拉动下,即使上座率依旧有75%的限制,10月票房达到63.61亿元,已恢复至去年同期的近八成。

在国内疫情趋于稳定的情况下,这让人更加期待明年的电影和票房成绩。

“明年市场总盘子,乐观预期是恢复到之前的高点600多亿元,中性预期是400亿元,具体要有没有好内容,和有没有好的进口片。”上述基金传媒研究员表示。

国外疫情依旧蔓延,进口片也受到影响。根据过去几年的情况,进口片数量在上映电影中占比超过20%,但贡献了40%左右的票房成绩。如今好莱坞大片缺席,会给明年的国产影片让出市场份额吗?

事实上,虽然好莱坞大片拍摄制作受到影响,但依旧有一定的储备,比如《007:无暇赴死》延档至2021年4月等。另外,美国疫情尚未好转,电影“院转网”不在少数,但这些上线流媒体的海外电影大片在中国依旧是在院线渠道发行,如9月的《花木兰》和近期上映的《神奇女侠1984》。

还有一点是,好莱坞进口片通常和国产片档期错峰竞争,因此不会直接蚕食国产片份额。以今年11月这一传统“进口月”的成绩来看,虽然好莱坞缺席,定档的国产片不少,但依旧没有出现国产“票房黑马”,月票房成绩并不理想。

最大的问题还是在于缺少好的内容供给。该传媒研究员坦言:“电影行业很大程度上是由供给拉动的,只有内容足够好,才能赢得高票房。单纯进口片的减少,并不构成国产片的利好。”

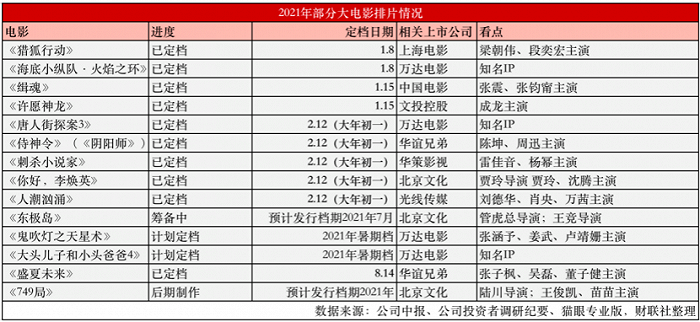

展望2021年的重要档期——春节档,除了万达电影(002739.SZ)的《唐人街探案3》,定档的大电影并不多。“从短期春节档来看,其实看点也比较少,就一个《唐人街探案3》,其他感觉竞争力一般,所以明年开门红可能会弱一点,后面具体还要看档期。”上述传媒研究员判断。

值得注意的是,两家头部公司于今年逆周期出台了定增计划补充资本,其中万达电影拟将20.27亿元募集资金用于162家新建影院项目,扩大产能巩固院线龙头地位;华谊兄弟则拟向影视剧项目投入16亿元。

疫情加速行业洗牌出清,提高行业集中度,头部公司的话语权加强。比如万达电影,根据猫眼专业版的数据,2020年万达院线在影投中票房占比为14.37%,较2019年提高了1.2个百分点。

另外,可以看到上述的定增中,万达和华谊都计划将定增资金用于自己原来更擅长的主营业务上。在电影行业上下游延伸、布局全产业链的过程中,龙头们也越来越意识到,把自己擅长领域做好,建立壁垒的重要性。

总之,观影需求仍在,缺乏的是优质内容供给。在2021年,有优质内容储备的电影制作公司将具备更强的竞争力,最终一切都待市场来检验。