简体中文

简体中文

2月1日早市开盘后,上海机场(600009.SH)一字板跌停,跌幅达10%,报于71.1元。

上周五,上海国际机场股份有限公司发布2020年度业绩预告,公告显示,截至报告期末,公司预计录得净亏损12.1亿元至12.9亿元,去年同期实现盈利50.3亿元,同比骤降124%~126%。

上海机场方面称,2020 年以来,新冠肺炎疫情对公司各项业务开展和客户经营影响较大,浦东机场旅客吞吐量及飞机起降架次大幅下降。2020年7月起,随着国内疫情逐渐得到控制,国内航线业务量逐渐好转,但受限于全球疫情状况,国际航线业务量仍受较大影响,公司经营压力持续加大。

据了解,为应对疫情冲击,营业收入方面,上海机场按照民航局相关政策要求,免除了相关项目收费并降低了部分项目收费标准;按照上海市国资委相关政策要求,对非公中小等企业相关租金费用进行了减免。

与此同时,因不可抗力事件及重大情势变更等因素影响,经双方协商一致,上海机场与日上上海签订《关于签订免税店项目经营权转让合同之补充协议的公告》,补充协议签署后,最明显的变化体现在机场免税租金收取方式发生调整。

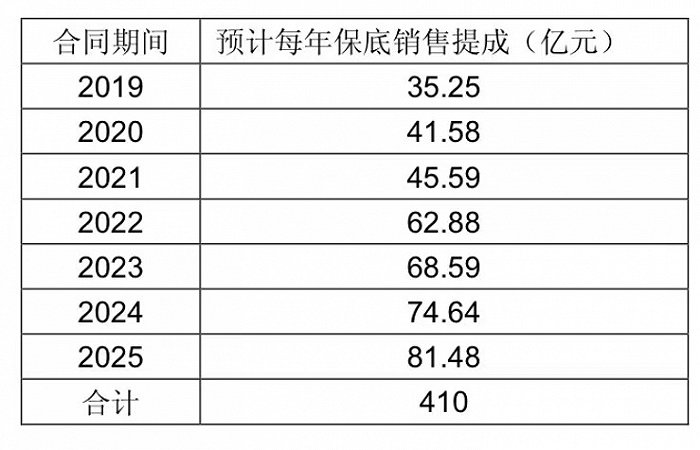

2018年7月,日上上海中标浦东机场T1、T2、卫星厅出入境7年免税经营权,根据协议,租金确定方法采取月实际销售提成(42.5%)和月保底销售提成两者取高的模式。据上海机场公告披露,预计整个2020年日上免税行至少要缴纳41.58亿元的租金。

而2021年1月30日补充协议中“主要条款”明确提到,租金确定方法变更为:当月实际国际客流≤2019年月均实际国际客流×80%时,“月实收费用”按照“月实际销售提成”收取;反之,“月实收费用”按照“月保底销售提成”收取。

民航数据分析师李瀚明表示:“这实际上是把保底租金隐含的保底客流量给明面化了”,以往保底租金额是依据机场庞大国际客流量而得出,如今客流量锐减,所以把这一关键因素提取出来,作为租金收取的判断标准。

机场方面也指出:“2021年-2025年免税店业务收入的实现很大程度上取决于疫情的进展及浦东机场国际及港澳台地区航线客流的恢复情况,具有不确定性”。

根据协议,相关费用修订自2020年3月1日起实施,上海机场据此确认2020年度免税店租金收入11.56亿元,较疫情前大幅下滑。而在2018年披露的预计数据中,2020年日上上海向上海机场缴纳的保底销售提成为41.58亿元,实际租金收入比预计减少近72%。

图片来源:上海机场公告截图

界面新闻曾报道,机场是免税行业重要的客源市场,免税业务超强的“吸金能力”又反哺着机场,逐渐成为机场业绩增长的重要驱动力。

上海国际机场股份有限公司运营管理浦东机场,国际航班量众多,2017-2019年公司非航收入分别达到43.4亿元、53.4亿元和68.6亿元,连续三年占据总营收比重的一半以上,截至2019年末这一比重达到62.68%。

仅以日上上海免税租金来看,2017-2019年日上上海向上海机场支付的租金分别为25.55亿元、36.81亿元和52.10亿元,占公司总营收比例分别达到23.30%、39.53%和47.60%。

招商交运研报分析称,尽管对公司而言,补充协议的签订对收入及业绩均出现明显的不利影响,但补充协议中亦提及未来可能会调整协议的可能,不排除在客流恢复超预期的情形下,公司可重新谈判,争取对自己更为有利的条件。