简体中文

简体中文

本周市场冲高回落,沪指周一放量大阳线,随后4天处于缩量调整状态。大盘冲高后处于强势调整状态,以银行、保险为代表的权重板块双双大涨,三季度业绩亮眼个股表现出色。对于下半月市场,业内人士称权重大涨为市场搭台,随着上市公司三季度业绩大幕拉开,投资者可以多关注超预期个股以及成长性好的企业逢低布局。

央行允许宏观杠杆率阶段性上升,银行、保险率先上涨

10月14日下午,央行发布最新数据, 8月金融数据和社融统计显示当月新增人民币贷款1.28万亿元,同比多增694亿元;社融增量3.58万亿元,比上年同期多1.39万亿元。9月末,广义货币(M2)余额216.41万亿元,同比增长10.9%,预估为10.4%,8月为10.4%。

中国央行调查统计司司长阮健弘表示,今年前三季度中国信贷和社融增速合理增长,还没到偏快增长的状况。今年受疫情影响,宏观杠杆率会出现阶段性上升。当前面临特殊情况,宏观杠杆率提升适应宏观政策,是支持疫情防控和国民经济恢复的一个体现。应当允许宏观杠杆率阶段性上升,扩大对实体经济的信用支持。应该说这个政策现在已经取得了显著成效,突出体现就是国民经济稳步增长。二季度中国GDP增长已经实现了正增长,我们预计三季度GDP增速会进一步提升,这也为未来更好保持合理的宏观杠杆率水平创造了条件。

广义货币供应量(M2)余额同比增速10.9%,增速环比上升0.5个百分点,支持了经济基本面的持续改善,企业经营逐步进入景气区间。信贷方面,总量多增及结构改善的特点在9月持续,居民短贷、中长贷和对公中长贷多点开花。总体而言,信贷多增、非标三项继续小正增长,尽管企业直接融资基本持平去年,但政府债券的发行积极超越季节性规律,最终联合推动社融新增读数持在3.5万亿左右的高位。

中金公司研报指出,9月新增人民币信贷超预期,并带动新增社融超预期;M0和M1增速同样回升,或受国庆中秋双节以及地产销售较好等因素影响。金融数据透露的信息如下:1)按揭高增,楼市短期韧性强;2)财政支出加快,基建增速或反弹。预计基建或为中长期贷款重要投向,9-12月基建增速或回升至10%左右。预计年内社融增速或继续走高,年底或达13.9%左右。

从二级市场的反应来看,银行(+4.69%)、保险(+4.84%)的板块指数涨幅明显强于沪指(+1.96%)、深成指(+1.83%)、创业板指(+1.93%)。

从个股周涨幅上看,杭州银行以13.05%涨幅居首,平安银行、宁波银行、光大银行、成都银行、常熟银行、中国人寿涨幅均超过10%。杭州银行、平安银行、宁波银行、新华保险均直逼历史新高位置。

多家公司三季报超预期,股价以涨停回应

本周多家公司发布三季度业绩,其中博杰股份、贵州轮胎、北斗星通、北新建材、京威股份、稳健医疗、中公教育等纷纷以涨停回应。

博杰股份10月13日晚间公告,2020年前三季度,公司预计实现归属于上市公司股东的净利润28675.25万元至32348.15万元,同比增长116.01%至143.68%。随后,股价连续两个一字板,周五继续大涨9.5%,近6个交易日累积涨幅近50%。

北新建材上修业绩预期,预计前三季度净利润19.5亿元-20.5亿元,同比增长18096.57%-19019.47%,此前预增14727.98%-15669.34%。股价本周5个交易日,累积大涨25%。

中公教育10月13日晚间披露2020年前三季度业绩预告,公司预计第三季度单季盈利15.2亿元至16亿元,同比增长226.29%至243.47%;1月-9月累计盈利12.9亿至13.7亿元,比上年同期增长34.22%至42.56%,提前完成重组上市时的三年累计业绩承诺。股价再创历史新高,总市值达到2355亿元。

从业绩预告来看,还有哪些行业和公司确定性强

根据招商证券统计,截至10月15日共有1310家A股上市公司披露了2020年三季报业绩预告/快报/报告,占全部A股的比例约为32%,其中绝大多数是以业绩预告的形式存在。从业绩预告情况来看,目前已经披露三季报预告的上市公司预告向好率为46.9%,相比中报预告向好率再次提升。

根据安信证券,基于代表性公司视角下对高景气细分进行梳理。三季报预告业绩增长态势比较好的领域主要集中以下几个领域:医药(医疗器械、化学制药)、农林牧渔、电气设备(光伏、风电、高低压设备)、电子(消费电子、半导体)、化工(化学化纤)、食品饮料(食品加工)、通信(终端和传输设备)、有色(黄金)等。当前最为明显的是电气设备与汽车产业链(新能源车)的景气趋势修复。

基于Q3预告并8月结合工业企业数据,安信证券认为未来仍然值得关注的高景气细分主要集中在以下几个方向:

第一梯队:光伏、汽车(新能源车)、风电、消费电子、家电、家具、券商、化工。

第二梯队:工程机械、造纸、公用事业(环保和电力)、传媒、半导体、高低压设备。

第三梯队:医疗器械、生物制药、5G通信设备、农林牧渔。

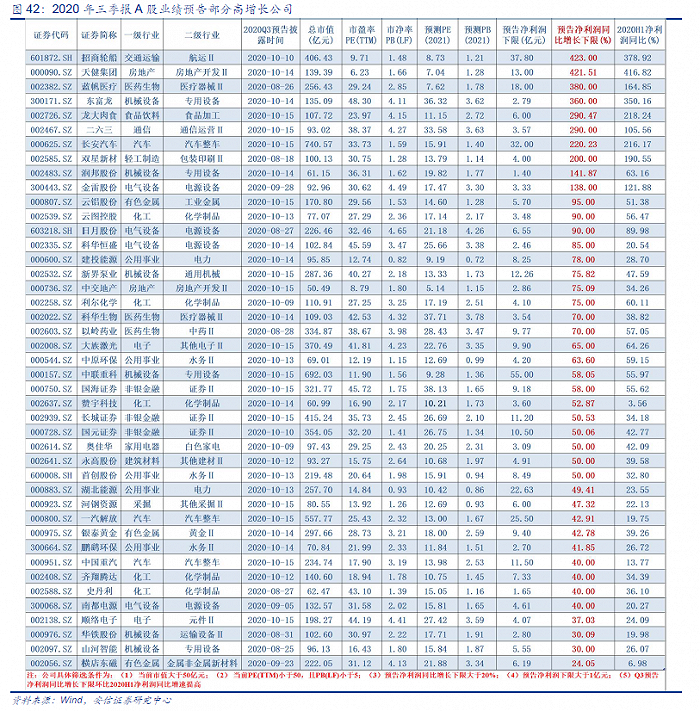

安信证券结合当前已披露2020年三季报业绩预告,选取了一批基本面较好的上市公司,选取标准如下:

1)2020年三季报预告净利润下限增速不低于20%,且环比H1增速进一步提升;

2)当前总市值不低于50亿元;

3)2020年三季报预告净利润下限规模不低于1亿元;

4)PE(TTM)低于50倍,同时PE(2020)低于35倍。